Chuyên gia VinaCapital: Cổ phiếu 'rẻ' chưa chắc đáng mua

Không ít nhà đầu tư cá nhân có xu hướng tìm kiếm những cổ phiếu đã giảm sâu với kỳ vọng “bắt đáy”. Nhưng theo các chuyên gia quản lý quỹ, mức giá thấp đôi khi chỉ phản ánh vấn đề nội tại của doanh nghiệp hoặc triển vọng tăng trưởng kém tích cực.

"Chúng tôi sẽ không mua một cổ phiếu chỉ vì nó rẻ, mà vì nó có chất xúc tác để tăng giá trở lại," ông Thái Quang Trung, nhà điều hành quỹ cổ phiếu VINACAPITAL-VESAF (“VESAF”) chia sẻ trong chương trình Fund Insider của Fmarket.

“Rẻ” không đồng nghĩa với “cơ hội”

Theo đại diện VinaCapital, yếu tố then chốt khi đánh giá cổ phiếu, đặc biệt là các khoản đầu tư đang bị định giá rẻ chính là “chất xúc tác” có thể giúp doanh nghiệp cải thiện triển vọng. Những yếu tố này có thể đến từ sự thay đổi trong ban lãnh đạo, việc triển khai dự án mới, hay sự chuyển biến tích cực của toàn ngành.

Trong các quỹ mở của VinaCapital, VESAF là quỹ có phong cách khác biệt so với thị trường mà theo ông Trung “là sự khác biệt có thể đo lường được”. Trong ngành quản lý quỹ, chỉ số Active Share được sử dụng để đánh giá mức độ khác biệt giữa danh mục quỹ so với chỉ số tham chiếu, ở đây là VN-Index.

Thông thường, các quỹ đầu tư có Active Share dao động bình quân quanh mức 50–60%. Trong khi đó, VESAF duy trì mức trung bình khoảng 80% cho thấy danh mục có sự khác biệt đáng kể so với thị trường chung. Quỹ cổ phiếu VESAF theo đuổi chiến lược nhất quán là ưu tiên nắm giữ các cổ phiếu hấp dẫn mà thị trường đang bỏ quên, ở một tỷ trọng cao hơn tỷ trọng trong chỉ số tham chiếu.

Theo ông Trung chia sẻ, thay vì cạnh tranh trong những “cuộc săn” cổ phiếu đang được thị trường chú ý, đội ngũ quản lý quỹ lựa chọn kiên nhẫn tìm kiếm những cổ phiếu giá trị tiềm năng nhưng chưa được định giá đúng. Việc duy trì Active Share cao giúp VESAF tránh được áp lực điều chỉnh trong các giai đoạn thị trường tăng nóng thiếu bền vững, đồng thời tạo dư địa cho hiệu suất vượt trội khi dòng tiền quay trở lại nhóm cổ phiếu “bị bỏ quên”.

Bên cạnh đó, yếu tố kỷ luật cũng được xem là một trụ cột quan trọng trong chiến lược của VESAF. Chuyên gia VinaCapital cho biết quỹ sẵn sàng loại bỏ những khoản đầu tư không còn đáp ứng kỳ vọng tăng trưởng, nhằm nhường chỗ cho các cơ hội tốt hơn. Đây là điểm khác biệt quan trọng so với tâm lý phổ biến của nhiều nhà đầu tư cá nhân, vốn thường có xu hướng “giữ lại” các khoản đầu tư thua lỗ với kỳ vọng sẽ hồi phục.

“Định hướng tổng thể của chúng tôi vẫn là tăng trưởng, do chúng ta vẫn đang sống trong một đất nước có tiềm năng tăng trưởng kinh tế cao,” ông Trung nhấn mạnh.

Chọn “khác biệt” để tạo giá trị

Năm 2025, VESAF ghi nhận lợi nhuận khoảng 6,3% trong bối cảnh chỉ số VN-Index tăng mạnh, nhưng mức tăng chỉ tập trung chủ yếu vào một vài nhóm cổ phiếu nhất định mà VESAF không nắm, hoặc không nắm giữ với tỷ trọng lớn.

Chia sẻ về điều này, ông Trung cho rằng không hối tiếc vì đã không ‘nhảy sang chiếc xe khác’ nhanh hơn. Quan điểm này cho thấy sự kiên định của quỹ với chiến lược đầu tư dài hạn, ngay cả trong những giai đoạn thị trường biến động. Thực tế, dù có những giai đoạn hiệu suất quỹ không đồng pha với thị trường trong ngắn hạn, nhưng hiệu quả của chiến lược đầu tư của VESAF vẫn được thể hiện rõ trong dài hạn.

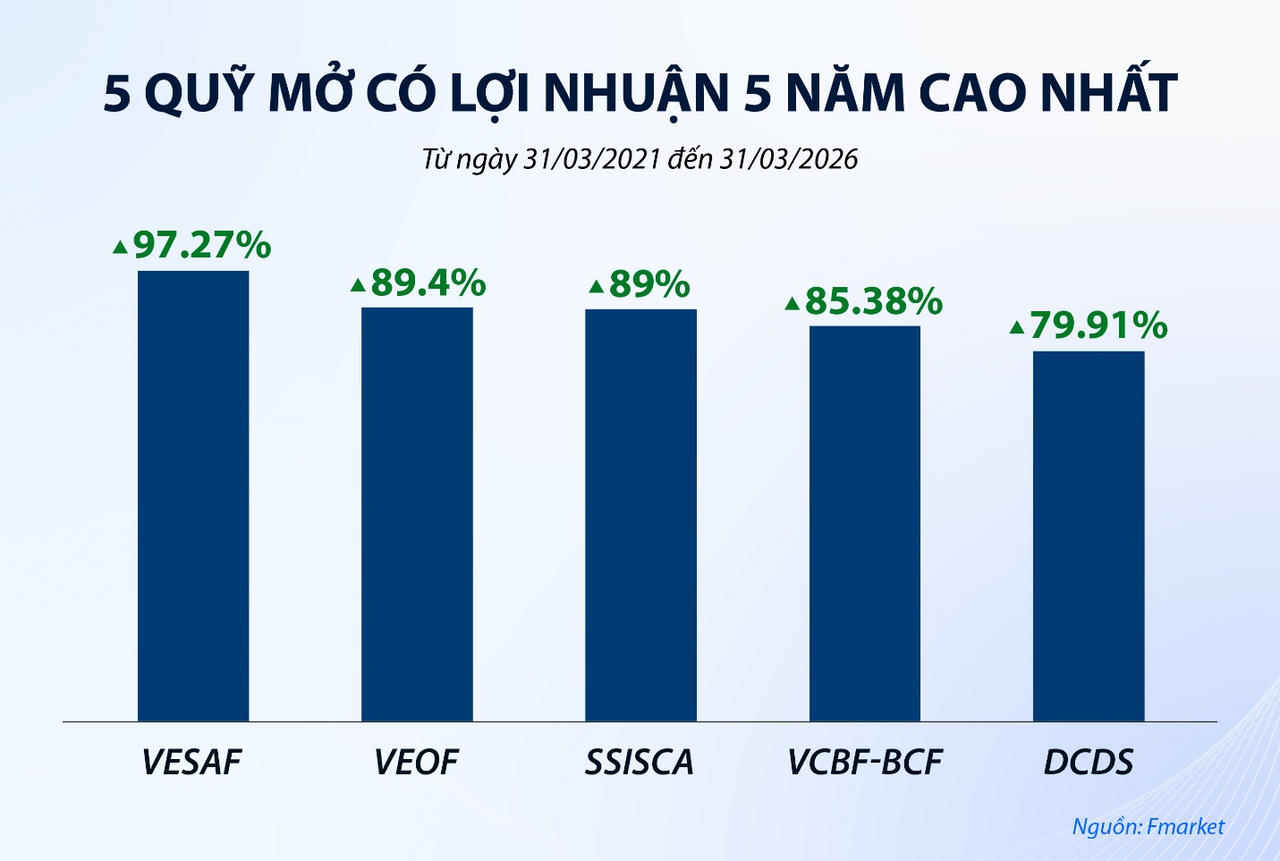

Dữ liệu từ Fmarket - nền tảng tập trung quỹ mở lớn nhất Việt Nam cho thấy, tính đến hết tháng 3/2026, quỹ VESAF đang dẫn đầu các quỹ có lợi nhuận 5 năm cao nhất với hiệu suất bình quân đạt 14,5%/năm.

Hiệu suất 5 năm của các quỹ cổ phiếu dẫn đầu, tính đến ngày 31/3/2026.

Đáng chú ý, dù năm 2026 mới đi qua quý đầu tiên với nhiều biến động mạnh, VESAF vẫn ghi nhận hiệu suất tích cực đạt 5,9%, qua đó giữ vị trí thứ hai về hiệu suất từ đầu năm trên Fmarket. Động lực chính đến từ nhóm cổ phiếu dẫn dắt trong danh mục, nổi bật là Gemadept (GMD) và Bảo Việt (BVH). Trong đó, BVH khi ghi nhận đà tăng hơn 45% chỉ trong quý 1/2026.

Tại báo cáo danh mục tháng 2 của VESAF, quỹ khẳng định BVH là một trong những khoản đầu tư trọng tâm được quỹ đặt niềm tin cao. Dù một số cổ phiếu trong nhóm đã trải qua nhịp điều chỉnh sau giai đoạn tăng mạnh, mặt bằng giá vẫn duy trì ở mức cao hơn so với đầu năm, qua đó đóng góp đáng kể vào hiệu suất chung của các quỹ.

Kết quả này cũng phản ánh xu hướng dòng tiền có thể quay lại với các doanh nghiệp có nền tảng cơ bản tốt khi mức độ lan tỏa của thị trường được cải thiện.

“Hiệu suất từ đầu năm của VESAF tương đối tích cực hơn so với thị trường, và kết quả này chỉ là đang phản ánh đúng hơn những gì VESAF đã theo đuổi trước đây. Tuy nhiên, với diễn biến của sự kiện căng thẳng địa chính trị ở Trung Đông, chúng tôi sẽ linh hoạt hơn và nghiên cứu kỹ để luôn có chiến lược quản trị rủi ro một cách phù hợp.”, ông Trung cho biết.

Có thể nói, với nhà đầu tư theo đuổi các mục tiêu dài hạn, điều quan trọng không nằm ở việc tìm kiếm những cổ phiếu “rẻ” tại thời điểm hiện tại, mà ở việc lựa chọn doanh nghiệp có nền tảng vững chắc và tiềm năng tăng trưởng rõ ràng, bởi chính khả năng tạo ra giá trị trong tương lai mới là yếu tố quyết định mức sinh lời bền vững.

Thành Trung

Nguồn Pháp Luật VN : https://baophapluat.vn/chuyen-gia-vinacapital-co-phieu-re-chua-chac-dang-mua.html

Tin khác

Cổ phiếu chứng khoán bất ngờ tăng bùng nổ

3 giờ trước

Đất Xanh muốn đổi tên khi lợi nhuận giảm, cổ phiếu về đáy

5 giờ trước

Gemadept rút sạch vốn khỏi FCC trước ngày bị hủy tư cách đại chúng

một giờ trước

Dòng tiền vào nhóm chứng khoán, VN-Index tăng nhẹ cuối phiên

3 giờ trước

Thành viên HĐQT Vinasun (VNS) gom 4,9 triệu cổ phiếu, tổ chức nội bộ đăng ký thoái sạch vốn

8 giờ trước

Danh mục cổ phiếu cần quan tâm ngày hôm nay 7/4

11 giờ trước