Cơ chế mới về tính giá xăng dầu ảnh hưởng thế nào tới lợi nhuận doanh nghiệp ngành?

Mới đây, vào đầu tháng 9, Bộ Công Thương đã công bố Dự thảo 7 Nghị định về kinh doanh xăng dầu, tiếp nối bản dự tháo 6 hồi tháng 4 năm nay. So với lần trước, dự thảo mới đã bổ sung và chỉnh sửa nhiều nội dung từ khái niệm, điều kiện kinh doanh đến cơ chế giá.

Đặc biệt, cơ chế quản lý đã được chuẩn hóa và chi tiết hóa hơn, hướng đến tính minh bạch và kiểm soát chặt chẽ dòng vốn, cơ sở vật chất và hệ thống phân phối.

Điểm thay đổi lớn nhất là việc Nhà nước công bố chi phí kinh doanh định mức làm khởi điểm cho công thức tính giá, được điều chỉnh hàng năm theo CPI và rà soát ba năm/lần. Điều này giúp đồng nhất dữ liệu giữa các doanh nghiệp và giảm khả năng thao túng chi phí, nhưng cũng khiến các đầu mối khó phản ánh linh hoạt chi phí thực tế trong ngắn hạn.

Công thức tính giá như sau: Giá bán = Giá mua + chi phí tạo nguồn + chi phí kinh doanh định mức + lợi nhuận + thuế gồm nhập khẩu, tiêu thụ đặc biệt, bảo vệ môi trường, Giá trị gia tăng và các loại khác nếu có.

Ngoài ra, Dự thảo lần 7 siết điều kiện đầu mối: Nếu như ở dự thảo 6, yêu cầu tổng sức chứa chỉ dừng ở 15.000m3 thì dự thảo 7 yêu cầu doanh nghiệp phải có ít nhất một kho gắn với cảng chuyên dụng và 40 thương nhân bán lẻ trực thuộc hệ thống. Quy định này giúp lọc bỏ các doanh nghiệp yếu kém, củng cố chuỗi cung ứng đồng bộ, nhưng cũng tăng rào cản gia nhập ngành.

Đặc biệt, quy định mới yêu cầu Bộ trưởng Bộ Công Thương phê duyệt các thương vụ bán vốn cho nhà đầu tư nước ngoài, phản ánh rõ định hướng kiểm soát chặt dòng vốn ngoại, tránh tình trạng thâu tóm gián tiếp thị trường xăng dầu nội địa.

Trong cập nhật triển vọng doanh nghiệp ngành xăng dầu mới đây, Chứng khoán Rồng Việt (VDSC) nhấn mạnh những thay đổi này phản ánh rõ định hướng dài hạn của Chính phủ thiết lập một thị trường xăng dầu cạnh tranh có kiểm soát, trong đó doanh nghiệp quy mô lớn và có hệ thống đồng bộ như PLX & OIL sẽ là trụ cột đảm bảo an ninh năng lượng quốc gia.

VDSC kỳ vọng nhóm doanh nghiệp niêm yết đầu ngành sẽ là bên hưởng lợi rõ nét nhất từ tiến trình cải cách.

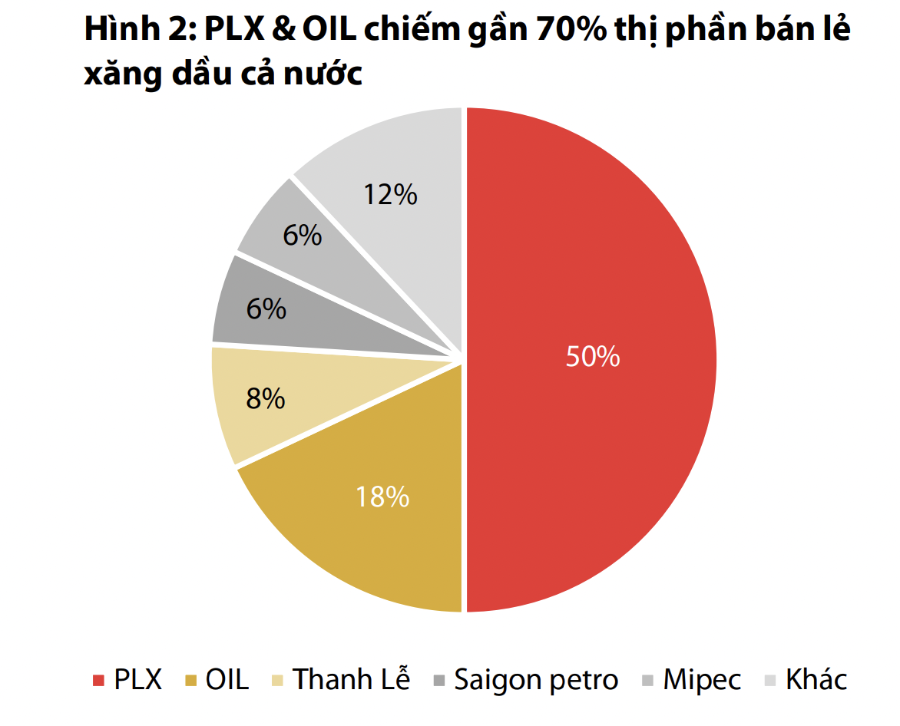

Trong đó, Petrolimex (PLX) với thị phần xấp xỉ 50% và mạng lưới phân phối lớn nhất cả nước, PLX được kỳ vọng sẽ hưởng lợi từ cơ chế công bố giá linh hoạt, giúp cải thiện biên lợi nhuận bán lẻ. Việc Nhà nước chuyển vai trò điều hành giá về Bộ Công Thương và bỏ Quỹ bình ổn cũng giúp PLX giảm rủi ro chính sách, minh bạch hóa kết quả kinh doanh.

PVOil (OIL): kỳ vọng sẽ mở rộng quyền mua bán linh hoạt hơn giữa các thương nhân phân phối, từ đó tối ưu nguồn cung. Sự gắn kết với BSR giúp OIL đảm bảo nguồn hàng nội địa ổn định, cải thiện biên lợi nhuận khi giá dầu biến động.

BSR: hưởng lợi từ biên lọc dầu (crack spread) duy trì ở mức tốt và nhu cầu nội địa tăng. Ngoài ra, dự án mở rộng Nhà máy Dung Quất sẽ là động lực tăng trưởng dài hạn, đồng thời giúp Việt Nam giảm nhập khẩu xăng dầu thành phẩm

PVGas (GAS): tuy không trực tiếp kinh doanh xăng dầu, nhưng doanh nghiệp này đóng vai trò ổn định chuỗi cung ứng năng lượng quốc gia, cung cấp khí cho các nhà máy lọc hóa dầu và phát điện.

VDSC cho rằng tiến trình “thị trường hóa giá xăng dầu” sẽ là động lực cốt lõi giúp nhóm doanh nghiệp niêm yết đầu ngành cải thiện lợi nhuận bền vững, đồng thời thúc đẩy quá trình tái cấu trúc thị trường, sàng lọc các doanh nghiệp nhỏ lẻ, thiếu năng lực tài chính hoặc hạ tầng không đạt chuẩn.

Đây là xu hướng tương đồng với các thị trường năng lượng phát triển, nơi chỉ những doanh nghiệp có quy mô và hệ thống đồng bộ mới duy trì được vị thế cạnh tranh dài hạn.

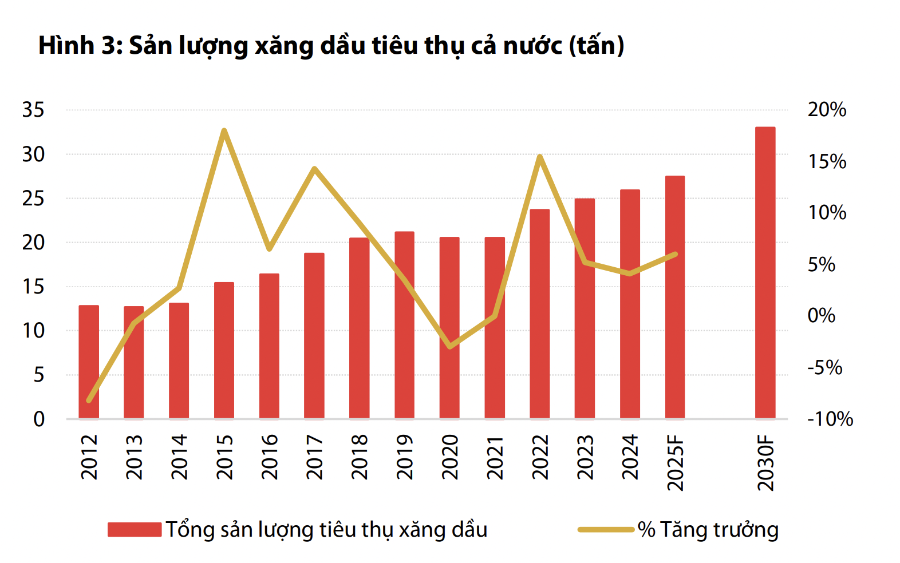

Về triển vọng ngành, Công ty chứng khoán đánh giá tích cực trong trung và dài hạn, dựa trên ba yếu tố chính: Khung pháp lý ngày càng hoàn thiện, giảm méo mó hành chính và tăng tính cạnh tranh lành mạnh; Nhu cầu tiêu thụ trong nước tiếp tục tăng, song hành cùng tăng trưởng GDP, phục hồi sản xuất và hoạt động logistics; Đầu tư mở rộng năng lực lọc – tồn – vận chuyển từ các doanh nghiệp niêm yết, đặc biệt PLX, OIL và BSR.

Trong dài hạn, mặc dù xu hướng chuyển dịch năng lượng và gia tăng tỷ trọng xe điện có thể khiến tăng trưởng nhu cầu xăng dầu chậm lại, song tác động này sẽ diễn ra dần dần, chưa ảnh hưởng đáng kể đến kết quả kinh doanh của nhóm đầu ngành trong 10 – 15 năm tới.

Với nền tảng hạ tầng vững, năng lực tài chính mạnh và sự hỗ trợ tích cực từ chính sách, các doanh nghiệp niêm yết đầu ngành – đặc biệt PLX, OIL, BSR và GAS – sẽ tiếp tục giữ vai trò chủ lực trong đảm bảo an ninh năng lượng quốc gia, đồng thời duy trì sức hấp dẫn đầu tư trong trung hạn.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/co-che-moi-ve-tinh-gia-xang-dau-anh-huong-the-nao-toi-loi-nhuan-doanh-nghiep-nganh.htm

Tin khác

Doanh nghiệp bất động sản và xây dựng trở lại thị trường mạnh mẽ

3 giờ trước

Doanh nghiệp du lịch Cà Mau quyết tâm đồng hành, kỳ vọng bứt phá

2 giờ trước

Tối đa chỉ có 5 doanh nghiệp được thí điểm giao dịch tài sản mã hóa

5 giờ trước

Chương trình 07-CTr/TU: bệ phóng đổi mới sáng tạo, nâng tầm doanh nghiệp Thủ đô

2 giờ trước

VN-Index giảm, sắc đỏ áp đảo trên thị trường ngày 7/10

2 giờ trước

Tp.HCM dự kiến hạn chế xe xăng dầu không đạt chuẩn từ năm 2026

một giờ trước