Cô gái kiếm 26 – 28 triệu loay hoay mục tiêu tích 1 chỉ vàng mỗi tháng

Thu nhập ở mức nhiều người mơ ước nhưng cảm giác “không để ra được bao nhiêu” lại là câu chuyện không hiếm gặp. Chia sẻ của một phụ nữ trẻ tại Hà Nội đã mở ra cuộc bàn luận sôi nổi về cách quản lý tiền bạc, khi vấn đề không chỉ nằm ở mức lương mà còn ở cách phân bổ và ưu tiên chi tiêu mỗi tháng.

LƯƠNG GẦN 30 TRIỆU VẪN PHẢI “VÉN”

Một người phụ nữ 28 tuổi, hiện độc thân và sinh sống tại Hà Nội, đã đăng tải bài chia sẻ về tình hình tài chính cá nhân, đồng thời bày tỏ mong muốn cải thiện khả năng tích lũy trong bối cảnh chi tiêu ngày càng nhiều. Theo thông tin được đưa ra, thu nhập hàng tháng của người này dao động trong khoảng 26 – 28 triệu đồng.

Trước đây, việc quản lý chi tiêu từng được thực hiện thông qua một ứng dụng theo dõi tài chính, tuy nhiên hiện nay đã dừng lại và các khoản thu chi chủ yếu được ước lượng tương đối. Điều được quan tâm nhất là làm sao để cân đối lại ngân sách, “vén” chi tiêu hợp lý hơn nhằm đạt mục tiêu mỗi tháng dành dụm được số tiền tương đương một chỉ vàng.

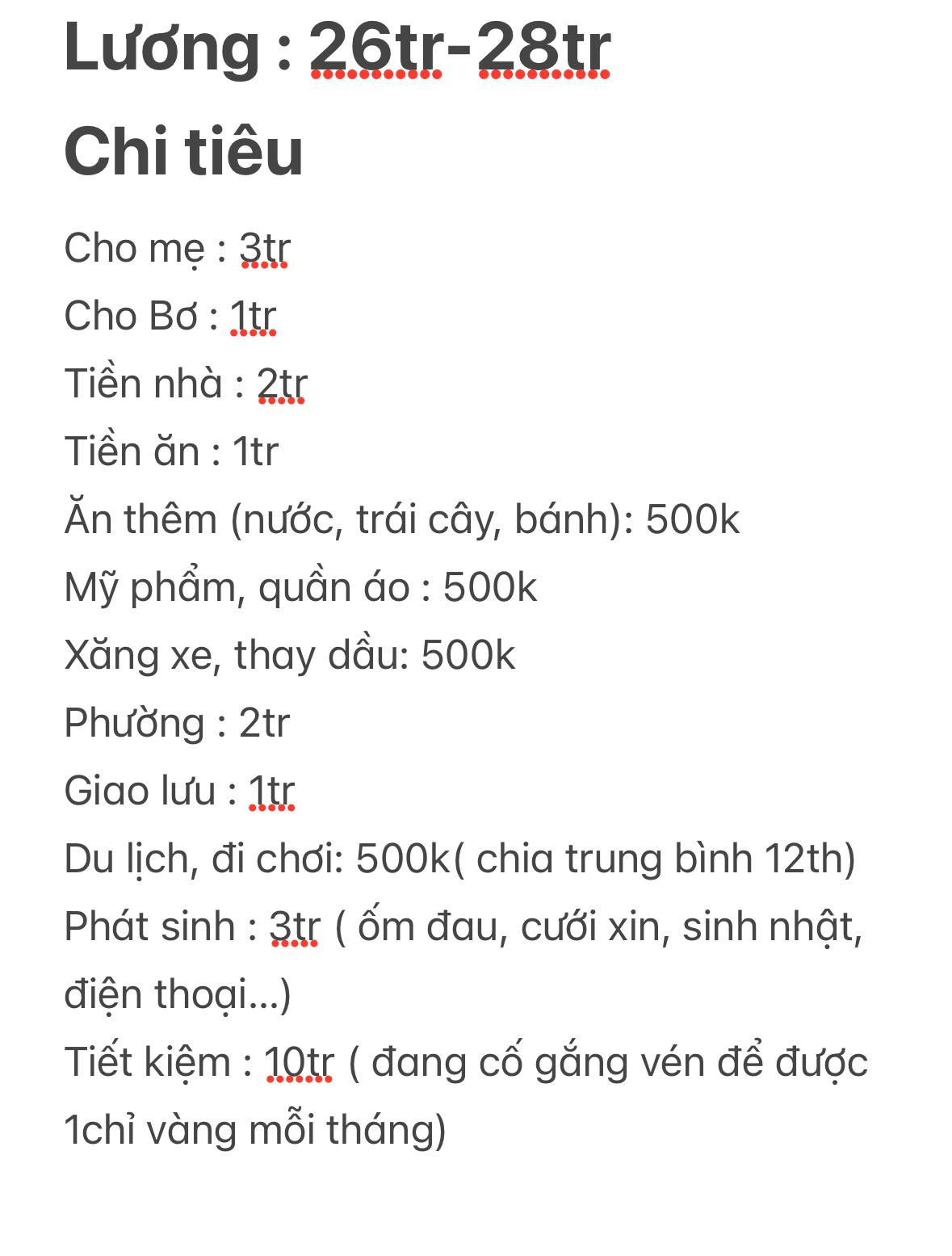

Cơ cấu chi tiêu hàng tháng cho thấy một phần đáng kể thu nhập được dành cho gia đình. Mỗi tháng, chủ bài đăng gửi mẹ 3 triệu đồng để phụ giúp sinh hoạt, đồng thời dành thêm 1 triệu đồng cho cháu nhỏ tên Bơ.

Chi phí nhà ở ở mức 2 triệu đồng/tháng, được đánh giá là khá tiết kiệm so với mặt bằng chung tại Hà Nội. Tiền ăn uống khoảng 1 triệu đồng, chưa bao gồm các khoản chi thêm cho nước uống, trái cây, bánh kẹo, ước chừng 500.000 đồng/tháng.

Bên cạnh các khoản sinh hoạt cơ bản, chi phí cho nhu cầu cá nhân như mỹ phẩm và quần áo được duy trì ở mức khoảng 500.000 đồng. Chi phí đi lại bao gồm tiền xăng xe và bảo dưỡng định kỳ cũng ở mức tương đương. Đồng thời, người này còn tham gia đóng hụi tại địa phương với số tiền 2 triệu đồng/tháng, xem đây như một hình thức tích lũy theo vòng.

Các hoạt động giao lưu, gặp gỡ bạn bè phát sinh khoảng 1 triệu đồng/tháng. Chi phí dành cho du lịch và đi chơi được phân bổ trung bình theo năm, tương đương 500.000 đồng/tháng.

Đáng chú ý, khoản chi cho các tình huống phát sinh được dự trù ở mức khá cao, khoảng 3 triệu đồng bao gồm ốm đau, cưới hỏi, sinh nhật, tiền điện thoại và những khoản chi ngoài kế hoạch khác.

Bảng chi tiêu hàng tháng

Sau khi tổng hợp các khoản chi tiêu, người chia sẻ cho biết đang cố gắng dành ra khoảng 10 triệu đồng/tháng để tiết kiệm. Mục tiêu đặt ra là duy trì kỷ luật tài chính đủ chặt chẽ để số tiền tích lũy này tương đương giá trị một chỉ vàng/tháng.

Thông qua bài viết, người này mong nhận được thêm ý kiến đóng góp từ cộng đồng để có thể tối ưu việc quản lý chi tiêu và xây dựng kế hoạch tích lũy bền vững hơn trong thời gian tới.

VẤN ĐỀ NẰM Ở CÁCH DÙNG TIỀN

Bên dưới bài đăng, nhiều ý kiến góp ý đã được đưa ra, tập trung phân tích khá kỹ cơ cấu thu – chi cũng như định hướng tài chính dài hạn cho người chia sẻ. Một bình luận nhận định rằng tổng chi tiêu hàng tháng vào khoảng 25 triệu đồng, đồng nghĩa với việc số tiền dư chỉ dao động từ 1 – 3 triệu đồng.

Tuy nhiên, nếu tính cả các khoản dành cho người thân, tiền đóng phường và tiết kiệm thì tổng số tiền “ưu tiên trước” đã lên tới khoảng 16 triệu đồng, khiến phần chi cho bản thân thực tế chỉ còn khoảng 9 triệu đồng/tháng. Theo người bình luận này, mức chi đó vốn đã khá thấp, song vấn đề nằm ở cách phân bổ chưa hợp lý.

Cụ thể, cần phân chia lại chi tiêu theo những nhóm rõ ràng hơn, chẳng hạn như nhóm chi thiết yếu, nhóm chi cho hưởng thụ và nhóm tiết kiệm. Tỷ lệ phổ biến thường được nhắc tới là 50% cho nhu cầu thiết yếu, 30% cho hưởng thụ và 20% cho tiết kiệm, hoặc có thể điều chỉnh linh hoạt tùy theo mục tiêu từng giai đoạn.

Việc đưa các khoản như tiền điện thoại vào nhóm chi cố định thay vì xếp chung vào chi phát sinh cũng được xem là cần thiết vì cách phân loại rõ ràng sẽ giúp nhìn ra đâu là khoản có thể cắt giảm và đâu là khoản khó vén.

Nếu mục tiêu lớn nhất là tích lũy thì nên ưu tiên tích lũy ngay từ đầu tháng. Thay vì chờ chi tiêu xong rồi mới để dành phần còn lại, có thể mua vàng hoặc trích tiền tiết kiệm ngay khi vừa nhận lương, sau đó mới tính toán chi tiêu cho các khoản còn lại. Cách làm này được cho là giúp tránh tình trạng “tháng nào cũng không còn dư” dù thu nhập không quá thấp.

Bên cạnh đó, vấn đề ăn uống cũng khiến nhiều người bày tỏ sự lo ngại. Với mức chi chỉ khoảng 1 triệu đồng/tháng cho ăn uống, không ít ý kiến cho rằng chế độ ăn như vậy rất dễ thiếu chất, ảnh hưởng đến sức khỏe lâu dài.

Có bình luận phân tích rằng mức chi này gần như chỉ đủ cho những bữa ăn rất đạm bạc, xoay quanh trứng, đậu, lạc hoặc cá nhỏ, trong khi sức khỏe mới là yếu tố cần được đầu tư nghiêm túc.

Thậm chí, việc chi quá ít cho ăn uống nhưng lại phải dự phòng tới 3 triệu đồng cho các khoản phát sinh như ốm đau là một dấu hiệu chưa hợp lý trong cân đối tài chính.

Bên cạnh câu chuyện tiết kiệm, nhiều người cũng nhấn mạnh tầm quan trọng của việc đầu tư cho bản thân, đặc biệt là kiến thức, sức khỏe và các mối quan hệ chất lượng.

Theo các bình luận này, tiết kiệm khi còn trẻ là cần thiết, nhưng không nên đánh đổi bằng việc cắt giảm quá nhiều chi phí cho việc học hỏi, nâng cao năng lực hay chăm sóc bản thân.

Một số ý kiến cho rằng cơ cấu chi tiêu hiện tại đang thiếu phần đầu tư dài hạn cho chính mình, trong khi đây mới là yếu tố quyết định khả năng tăng thu nhập trong tương lai.

Cũng có những góp ý mang tính thực tế hơn, cho rằng trong thời gian tới, nếu có thể giảm bớt một số khoản như đóng phường hoặc khoản cho cháu hàng tháng thì nên quy hoạch lại ngân sách theo tỷ lệ cân bằng hơn.

Đặc biệt, một số người thẳng thắn khuyên nên bỏ hẳn hình thức góp phường để dồn tiền mua vàng. Trong trường hợp phát sinh (nếu có) thì có thể bù trừ giữa các tháng, thay vì tháng nào cũng dự trù một khoản lớn.

Ngoài ra, không ít bình luận cho rằng mức chi cho bản thân hiện tại là quá ít so với thu nhập, trong khi khoản hỗ trợ cho gia đình đã chiếm tới khoảng 15% tổng thu nhập.

Theo quan điểm này, việc hỗ trợ người thân là đáng trân trọng nhưng có thể linh hoạt hơn. Chẳng hạn, chỉ hỗ trợ khi có việc phát sinh thay vì cố định hàng tháng để bản thân có thêm dư địa tích lũy và chủ động tài chính khi chưa lập gia đình.

Cuối cùng, thay vì chỉ tập trung tìm cách tiết kiệm từng khoản chi nhỏ, người chia sẻ nên nghĩ xa hơn đến việc nâng cao thu nhập. Việc học thêm kỹ năng mềm, trau dồi chuyên môn hoặc mở rộng cơ hội nghề nghiệp được xem là hướng đi bền vững, vừa giúp cải thiện chất lượng cuộc sống hiện tại, vừa tạo điều kiện để đạt được mục tiêu tích lũy một chỉ vàng mỗi tháng một cách nhẹ nhàng hơn.

Hạ Vy

Nguồn Thương Gia : https://thuonggiaonline.vn/co-gai-kiem-26-28-trieu-loay-hoay-muc-tieu-tich-1-chi-vang-moi-thang-post567522.html

Tin khác

Cách dùng tiền thưởng Tết thông minh cho năm mới vững vàng

một ngày trước

Vì sao ngày càng nhiều trẻ phải chạy thận?

28 phút trước

Hàng loạt đại học Việt Nam có ngành vào top thế giới

39 phút trước

Chàng rể bật khóc, ôm hôn tạm biệt bố vợ ở đám cưới gây sốt

22 phút trước

Tượng Thánh Gióng cưỡi ngựa sắt khổng lồ đắt hàng dịp Tết Bính Ngọ 2026

3 giờ trước

Khách Tây thích thú check-in ruộng bậc thang mùa đổ nước ở Pù Luông

18 phút trước