Cơ hội nào cho cổ phiếu bất động sản dân cư năm 2025?

Nguồn: ORS. Đồ họa tư liệu

Định giá hấp dẫn

Chứng khoán Việt Nam đang giao dịch những phiên cuối cùng của năm 2024, một năm với nhiều biến động thăng trầm của thị trường, đặc biệt là với các nhóm cổ phiếu trụ như ngân hàng và bất động sản dân cư.

VN-Index bứt phá trong ba tháng đầu năm, tăng hơn 10% từ vùng 1.165 điểm lên gần 1.300 điểm, với lực kéo từ các nhóm cổ phiếu bluechip. Sự sôi động của thị trường trong giai đoạn này còn thể hiện ở quy mô thanh khoản nhiều phiên vượt ngưỡng tỷ USD.

Tuy nhiên, sức ép từ diễn biến tỷ giá, đà bán ròng của khối ngoại khiến chứng khoán trong phần còn lại của năm nay liên tục trồi sụt. Chỉ số của sàn HoSE giằng co trong giai đoạn giữa năm, nhiều lần thất bại ở ngưỡng tâm lý 1.300 điểm. Diễn biến giai đoạn cuối năm có phần tiêu cực hơn trước câu chuyện tỷ giá, áp lực bán ròng của nhà đầu tư nước ngoài.

Trước những diễn biến giằng co của thị trường, dòng tiền có xu hướng tìm cơ hội ở những nhóm cổ phiếu vốn hóa vừa và nhỏ, đặc biệt là những nhóm ngành có thông tin hỗ trợ, đứng ngoài làn sóng bán ròng của khối ngoại. Trong khi đó, hai nhóm cổ phiếu trụ của thị trường là ngân hàng và bất động sản dân cư ghi nhận diễn biến kém tích cực hơn.

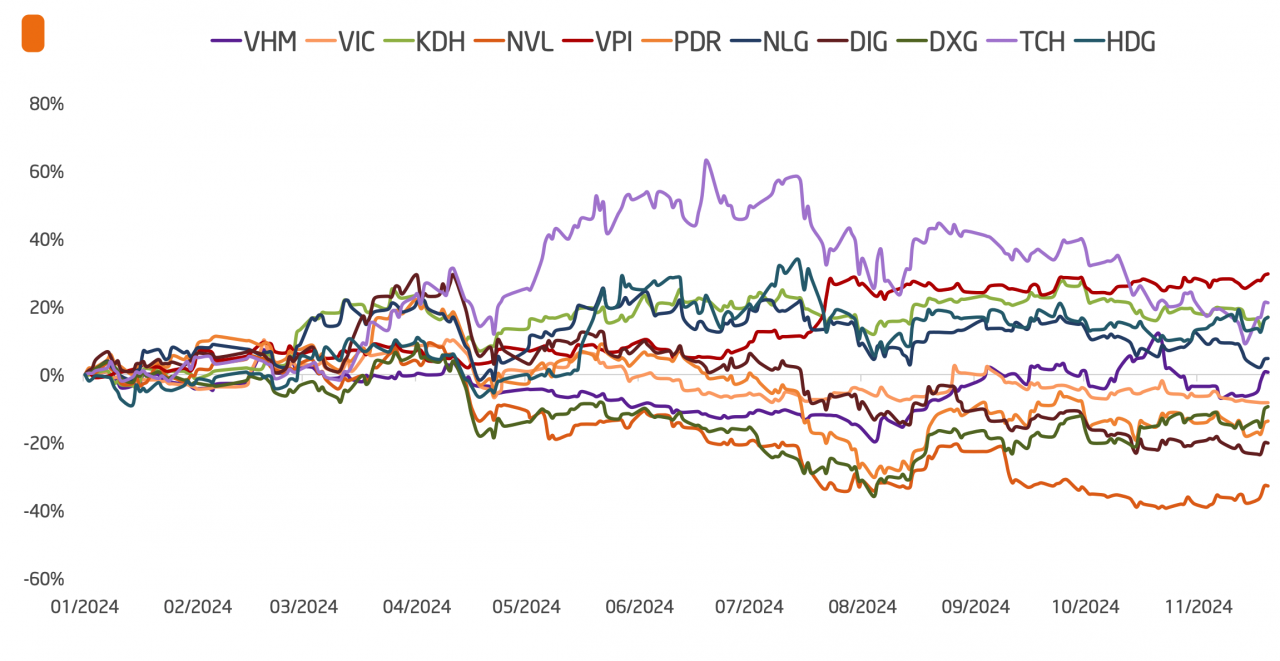

Tính đến tháng 12, theo nhóm phân tích Công ty chứng khoán MB (MBS), chỉ số nhóm ngành bất động sản dân cư đã tăng trưởng chậm hơn đáng kể so với VN-Index. Trong khi chỉ số chính của sàn HoSE tăng quanh ngưỡng 10%, nhóm cổ phiếu bất động sản dân cư giảm khoảng 1,4% so với đầu năm. Mức định giá P/B hiện tại của nhóm bất động sản dân cư cũng giảm về ngưỡng 1,08 lần, thấp hơn mức trung vị 5 năm là 1,5 lần.

"Chúng tôi cho rằng với định giá của nhóm ngành bất động sản dân cư hiện ở mức tương đối thấp và triển vọng ngành đang có những tín hiệu tích cực hơn, thị trường sẽ có khả năng tìm đến các ngành dẫn dắt với câu chuyện hấp dẫn và tỷ lệ rủi ro - lợi nhuận phù hợp trong thời gian tới" - nhóm phân tích từ MBS nhận xét.

Đồng thời, MBS cũng cho rằng có khả năng nhóm cổ phiếu bất động sản dân cư sẽ được định giá lại để phản ánh mức định giá phù hợp hơn trong thời gian tới.

Quan điểm này cũng tương đồng với chuyên gia từ Công ty chứng khoán Yuanta Việt Nam. Theo đó, nhóm cổ phiếu bất động sản được kỳ vọng sẽ trở thành nhóm dẫn dắt trong giai đoạn năm tới, nhờ động lực từ sự phục hồi của thị trường chung, dòng vốn ngoại trở lại với một số mã trụ trong VN30.

Áp lực nợ vay giảm bớt

Hai lo ngại chính của thị trường với nhóm doanh nghiệp bất động sản dân cư là cấu trúc tài chính và triển vọng kinh doanh, đặc biệt là nguồn cung sản phẩm.

Giai đoạn 2025 - 2026, tổng giá trị trái phiếu doanh nghiệp bất động sản đáo hạn sau khi mua lại lần lượt là 103.177 và 94.875 tỷ đồng, giảm 14% và 5% so với trước khi mua lại. "Điều này giúp giảm bớt gánh nặng cho doanh nghiệp, từ đó rủi ro liên quan đến trái phiếu doanh nghiệp bất động sản không còn là mối lo ngại lớn", báo cáo từ MBS viết.

Theo Công ty chứng khoán Tiên Phong (ORS), triển vọng ngành bất động sản dân cư dự kiến sẽ tích cực trong năm 2025, khi thị trường tiếp tục phục hồi nhờ mặt bằng lãi suất ổn định và nhu cầu nhà ở thực mạnh mẽ.

Rủi ro vỡ nợ cũng được dự báo sẽ ít có khả năng xảy ra khi thị trường bất động sản sôi động dần trở lại hơn. Nếu gặp khó khăn về dòng tiền, các doanh nghiệp bất động sản có thể giảm giá sản phẩm để bán hàng và có thể tránh được rủi ro vỡ nợ. Số tiền khách hàng trả trước đang tăng lên, điều này cũng sẽ cải thiện sức khỏe tài chính của các doanh nghiệp.

Nếu nhìn từ báo cáo tài chính của nhóm doanh nghiệp này, tổng giá trị vay của các doanh nghiệp bất động sản cũng ghi nhận sự tăng trưởng ổn định trong các quý gần đây, với giảm nhẹ trong quý III, ở ngưỡng 475.731 tỷ đồng, giảm gần 2% so với quý trước. Tỷ lệ vay dài hạn trên tổng vay đã đạt mức thấp nhất là 51% vào quý I, trước khi phục hồi lên 55% vào quý III/2024, phản ánh nỗ lực huy động vốn vay nhằm chuẩn bị cho các dự án bất động sản sắp tới.

Tỷ lệ nợ vay trên vốn chủ sở hữu ổn định ở mức trung bình 8 năm qua, cho thấy sự cân bằng nguồn vốn giữa vốn vay và vốn chủ sở hữu. Trong khi đó, tỷ lệ nợ/tổng vốn đã đạt mức cao kỷ lục là 66%, cũng cho thấy việc nhận trả trước từ phía từ người mua ngày càng tăng.

Phát hành cổ phiếu và M&A là điểm nhấn

Theo MBS, việc huy động vốn thông qua phát hành sẽ là một trong những điểm nhấn đối với các doanh nghiệp bất động sản dân cư vào năm 2025, khi họ hướng đến việc tái cấu trúc nợ, hoàn thành các nghĩa vụ tài chính liên quan đến đất đai với Nhà nước và chi phí phát triển dự án ngày càng tăng. Kỳ vọng hoạt động M&A đối với các dự án bất động sản dân cư sẽ là một xu hướng quan trọng trong năm 2025.

Minh Tuấn

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/co-hoi-nao-cho-co-phieu-bat-dong-san-dan-cu-nam-2025-167330-167330.html

Tin khác

Chứng khoán Mỹ đột ngột đảo chiều, giá dầu tăng

6 giờ trước

Cổ phiếu ngân hàng hút dòng tiền, VN-Index tăng hơn 2 điểm

một ngày trước

'Cổ phiếu vua' đỡ chỉ số, chứng khoán 'xanh vỏ đỏ lòng'

một ngày trước

Thị trường chứng khoán Việt Nam vẫn rất hấp dẫn về mặt định giá

9 giờ trước

Nhiều doanh nghiệp sắp lì xì cổ đông tiền tỷ ăn Tết

2 giờ trước

Cổ phiếu Nissan lao dốc giữa kỳ vọng về vụ sáp nhập lớn

2 giờ trước