Có nhiều nhà cho thuê, doanh thu trên 1 tỷ đồng/năm nộp thuế ra sao?

Không bắt buộc đăng ký hộ kinh doanh

Cục Thuế vừa có hướng dẫn chi tiết về việc kê khai, nộp thuế đối với hoạt động cho thuê bất động sản của cá nhân từ năm 2026. Tùy từng trường hợp, người cho thuê có thể đăng ký hộ kinh doanh, hoặc chỉ cần đăng ký thuế trực tiếp với cơ quan thuế.

Đối với hoạt động cho thuê bất động sản không bao gồm dịch vụ lưu trú như khách sạn, nhà nghỉ, homestay, dịch vụ ngắn ngày… cá nhân có doanh thu từ hoạt động cho thuê từ 100 triệu đồng/năm trở lên có thể thuộc diện phải đăng ký thành lập hộ kinh doanh. Trường hợp thuộc diện phải đăng ký, cá nhân có thể thực hiện đồng thời đăng ký hộ kinh doanh và đăng ký thuế thông qua cơ chế “một cửa liên thông”.

Cục Thuế lưu ý, dù thuộc diện miễn thuế hay chưa phát sinh số thuế phải nộp, cá nhân vẫn phải thực hiện đăng ký và kê khai theo quy định. Người cho thuê phải thực hiện đăng ký thuế đồng thời với thời điểm nộp hồ sơ khai thuế đầu tiên kể từ khi bắt đầu phát sinh hoạt động cho thuê.

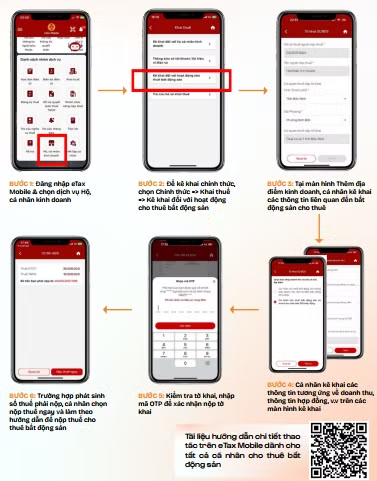

6 bước cá nhân kê khai, nộp thuế trên eTax Mobile.

Một điểm đáng chú ý là trường hợp cá nhân có nhiều bất động sản cho thuê tại các địa điểm khác nhau. Khi đó, người cho thuê phải thực hiện thông báo thông tin địa điểm kinh doanh, cập nhật ngành nghề kinh doanh.

Hiện, cá nhân có doanh thu cho thuê bất động sản từ 1 tỷ đồng/năm trở xuống không thuộc diện chịu thuế giá trị gia tăng, và cũng không phải nộp thuế thu nhập cá nhân. Tuy nhiên, người cho thuê vẫn phải thực hiện thông báo hoặc kê khai doanh thu với cơ quan thuế theo quy định.

Có nhiều nhà cho thuê sẽ cộng gộp doanh thu

Cục Thuế cũng làm rõ một số tình huống phát sinh với cá nhân cho thuê bất động sản, như có nhiều nhà, nhận tiền thuê trước nhiều năm... Trường hợp bên thuê trả tiền trước nhiều năm, doanh thu sẽ được phân bổ theo từng năm thực tế cho thuê để xác định nghĩa vụ thuế, thay vì tính toàn bộ vào một năm nhận tiền.

Cho thuê nhà doanh thu dưới 1 tỷ đồng vẫn phải kê khai thuế

Cơ quan thuế nêu tình huống, một cá nhân cho thuê văn phòng trong 3 năm với giá 400 triệu đồng/năm và nhận trước toàn bộ 1,2 tỷ đồng ngay từ đầu hợp đồng. Khi xác định nghĩa vụ thuế, doanh thu sẽ được chia đều cho từng năm, tương ứng 400 triệu đồng/năm. Do doanh thu mỗi năm đều dưới ngưỡng 1 tỷ đồng, cá nhân này không phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân.

Theo hướng dẫn, trường hợp doanh thu cho thuê bất động sản vượt 1 tỷ đồng/năm, cá nhân sẽ phải nộp: thuế giá trị gia tăng với mức 5% trên doanh thu; thuế thu nhập cá nhân bằng 5% phần doanh thu vượt trên 1 tỷ đồng.

Ví dụ, một cá nhân cho thuê nhà liền kề làm quán cà phê trong 3 năm và được trả trước 3,5 tỷ đồng. Doanh thu được xác định: năm 2026 1,5 tỷ đồng; năm 2027 1 tỷ đồng; năm 2028 1 tỷ đồng. Trong đó, năm 2026 có doanh thu vượt ngưỡng nên phải nộp: thuế giá trị gia tăng 75 triệu đồng; thuế thu nhập cá nhân 25 triệu đồng. Hai năm còn lại có doanh thu đúng ngưỡng 1 tỷ đồng nên không phải nộp thuế.

Một điểm đáng chú ý khác là trường hợp cá nhân có nhiều bất động sản cho thuê tại các địa điểm khác nhau thì doanh thu sẽ được cộng gộp để xác định ngưỡng 1 tỷ đồng/năm. Người nộp thuế có thể lựa chọn một hoặc nhiều hợp đồng thuê để áp dụng mức giảm trừ 1 tỷ đồng khi tính thuế thu nhập cá nhân.

Việt Linh

Nguồn Tiền Phong : https://tienphong.vn/co-nhieu-nha-cho-thue-doanh-thu-tren-1-ty-dongnam-nop-thue-ra-sao-post1847324.tpo

Tin khác

Bộ Tài chính công bố 5 thủ tục hành chính sửa đổi trong lĩnh vực quản lý thuế

9 giờ trước

Chủ tịch Hà Nội: Nhà ở không chỉ phục vụ mục tiêu kinh doanh bất động sản

2 giờ trước

Phát hiện sai phạm tại 3 dự án bất động sản du lịch ở Hà Tĩnh, Lâm Đồng

11 giờ trước

Quản lý thuế theo dòng tiền: Hết thời 'ém' doanh thu, để ngoài sổ sách

một ngày trước

Siết chuyển nhượng nhà ở 3 năm: Giá nhà có thực sự 'dễ thở' hơn với người mua ở thực?

15 giờ trước

Ðể không lãng phí nguồn lực đất đai

16 giờ trước