Cổ phiếu ANV còn hợp lý để mua vào khi liên tục neo cao?

Nhận định đầu tư

Chứng khoán VPBank (VPBankS): Thị trưởng cơ sở đã chính thức lấy lại mốc 1.400 điểm sau hơn 3 năm với quán tính tăng ngày càng mạnh mẽ khi nhóm ngân hàng quay trở lại mạnh để dẫn dắt. Các nhịp rung lắc như trong phiên hôm nay vẫn tiếp diễn tuy nhiên việc này cũng có tác dụng rũ bớt lượng hàng T+ và margin, qua đó giúp thị trường tăng bền vững hơn.

Những nhà đầu tư chốt lời phiên này cũng là lực cầu tiềm năng khi thị trường đi lên ở các phiên tới với dòng tiền đã tự tin hơn sau khi chỉ số VN-Index đã vượt mốc tâm lý 1.400 điểm trong phiên 7/7.

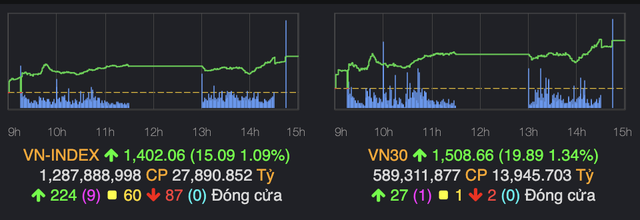

Diễn biến chỉ số VN-Index và VN30 ngày 7/7 (Nguồn: VNDirect).

Chứng khoán Ngân hàng số Vikki (VikkiBankS): VN-Index đã vượt đỉnh trung hạn 1.350 điểm, lực cầu tham gia tương đối ổn định nên ít khả năng xảy ra những phiên điều chỉnh mạnh. Những cổ phiếu có định giá hấp dẫn vẫn có thể được tiếp tục giải ngân bên cạnh việc duy trì danh mục ở mức cân bằng.

Nhà đầu tư nên quan tâm nhóm cổ phiếu ngân hàng, chứng khoán, bất động sản, bán lẻ và vật liệu xây dựng.

Chứng khoán Asean (Aseansc): Mặc dù xung lực tăng của chỉ số đang được duy trì tốt tuy nhiên lưu ý rằng độ biến động của thị trường có thể sẽ tăng dần khi RSI đang liên tục vận động trong vùng quá mua. VN-Index có thể kiểm định độ bền của ngưỡng kỹ thuật 1.400 trước khi mở rộng đà tăng. Vùng kháng cự gần trên đồ thị kỹ thuật của chỉ số là 1.410 - 1.415.

Nhà đầu tư nên nắm giữ dành cho các vị thế ngắn hạn, đặc biệt với các nhóm cổ phiếu đang giữ được xu hướng tăng, có câu chuyện hỗ trợ và chịu ảnh hưởng hạn chế từ rủi ro thuế quan. Thị trường trong những ngày gần đây thường xuyên xuất hiện các nhịp kéo rướn trong phiên, do đó nhà đầu tư nên hạn chế tâm lý FOMO để tránh ảnh hưởng tới hiệu quả danh mục.

Khuyến nghị đầu tư

- ANV (CTCP Nam Việt): Chờ mua.

Theo TCBS, xuất khẩu thủy sản tháng 6/2025 của Nam Việt chững lại sau nhiều tháng tăng trưởng hai chữ số và xuất khẩu cá tra cũng chung xu hướng. Về các thị trường xuất khẩu của công ty, vốn dĩ Mỹ không phải là thị trường chính, do đó TCBS đánh giá các tác động của thuế quan với công ty không ở mức trọng yếu.

Công ty vẫn duy trì xuất khẩu tại các thị trường chủ lực như Trung Quốc, Trung Đông, Nam Mỹ,... TCBS cho rằng một số điểm tích cực từ các thị trường này: Giá xuất khẩu đi thị trường Trung Quốc ở mức trên 2 USD/kg, ~+10% so với cùng kỳ; Nhu cầu tiêu thụ tại Trung Đông dần hồi phục khi căng thẳng Israel và Iran lắng xuống.

Tuy nhiên, ở thời điểm hiện tại, định giá đã không còn hấp dẫn với P/E ở mức 38,6x, cao hơn so với trung vị 5 năm ở mức 13,8x.

- DGC (CTCP Tập đoàn Hóa chất Đức Giang): Nắm giữ.

Từ ngày 24/6, huyện Quý Châu (Trung Quốc) - vùng sản xuất photpho lớn ở nước này đang đối mặt với lũ lụt nghiêm trọng và ở trong tình trạng phản ứng khẩn cấp lũ lụt ở mức cao nhất.

TCBS đánh giá sự kiện này sẽ làm giảm sản lượng xuất khẩu photpho vàng của Trung Quốc, tăng giá bán mặt hàng này khi nhu cầu sản xuất bán dẫn tăng dần, đồng thời tạo cơ hội cho DGC trong xu hướng đa dạng nguồn cung khỏi Trung Quốc của các nhà sản xuất.

Với kỳ vọng mảng photpho vàng cải thiện và giá bán phân bón photpho vẫn đang neo ở mức cao, nhà đầu tư nên tiếp tục nắm giữ cổ phiếu.

- BID (Ngân hàng TMCP Đầu tư và Phát triển Việt Nam): Mua ở vùng giá 36.000 đồng/cổ phiếu.

Ước tính kết quả kinh doanh BID 6 tháng đầu năm khả quan với tăng trưởng tín dụng và huy động ước đạt lần lượt trên 6% và 7% – một mức tăng trưởng đáng ghi nhận đối với ngân hàng có quy mô hàng đầu.

Chất lượng tài sản kỳ vọng phục hồi trong quý II nhờ phân loại lại nhóm nợ cho một khách hàng lớn sau thời gian trải qua thử thách.

Theo TCBS, đà phục hồi này được kỳ vọng sẽ còn mạnh mẽ hơn trong nửa cuối năm khi bối cảnh vĩ mô thuận lợi và Luật các TCTD (sửa đổi) tạo ra hành lang pháp lý vững chắc, giúp ngân hàng đẩy nhanh quá trình xử lý nợ xấu.

Về mặt định giá, cổ phiếu đang giao dịch với P/B chỉ 1,6 lần, thấp hơn đáng kể so với mức trung bình 3 năm là 2,1 lần, mở ra cơ hội để nhà đầu tư gia tăng tỉ trọng nắm giữ.

Trần Thị Tú Anh

Nguồn Người Đưa Tin : https://nguoiduatin.vn/co-phieu-anv-con-hop-ly-de-mua-vao-khi-lien-tuc-neo-cao-204250707160614663.htm

Tin khác

Nhịp điều chỉnh lành mạnh là cơ hội giải ngân

11 giờ trước

Cổ phiếu 'vua' liệu còn sức dẫn dắt VN-Index lên vùng lịch sử?

6 giờ trước

Chứng khoán hôm nay 8/7: Thị trường tăng mạnh, chốt lời từng phần

12 giờ trước

5 nhóm ngành được kỳ vọng sáng cửa trong 6 tháng cuối năm

một ngày trước

Khối ngoại mua ròng với giá trị đột biến, 'cổ phiếu quốc dân' đạt mức đỉnh 1 năm

2 giờ trước

Chứng khoán vượt đỉnh 3 năm, VN-Index tiến tới mốc 1.415 điểm

3 giờ trước