Cổ phiếu cao su nổi sóng: TRC tăng trần, GVR, PHR đua nhau bứt tốc

Sự khởi sắc của nhóm cổ phiếu cao su chưa có dấu hiệu hạ nhiệt khi dòng tiền vẫn đổ mạnh vào các mã như TRC, PHR, GVR. Động lực tăng giá đến từ việc giá cao su thế giới duy trì ở mức cao, cùng với triển vọng tích cực từ mảng khu công nghiệp của các doanh nghiệp lớn trong ngành.

Ngoài ra, việc nhiều doanh nghiệp cao su ghi nhận lợi nhuận đột biến trong quý gần đây cũng góp phần củng cố niềm tin của nhà đầu tư, khiến nhóm cổ phiếu này trở thành tâm điểm trên thị trường.

LỢI NHUẬN KỶ LỤC, CỔ PHIẾU CAO SU DẬY SÓNG

Dẫn đầu là cổ phiếu TRC (Công ty Cổ phần Cao su Tây Ninh) với mức tăng trần 6,9%, đẩy giá cổ phiếu lên 85.100 đồng, ghi nhận thanh khoản 825.000 cổ phiếu. Tính từ đầu năm, cái tên này đã tăng giá đến 57,5%, với tổng khối lượng giao dịch 13 triệu cổ phiếu, tương đương gần 1.000 tỷ đồng.

Báo cáo tài chính năm 2024 càng tăng thêm độ hào hứng khi doanh thu đạt 752 tỷ đồng, tăng 34% so với năm trước. Đáng chú ý, lợi nhuận sau thuế đã nhảy vọng 227%, chạm mốc 221 tỷ đồng - cao nhất trong 10 năm trở lại đây.

Nguyên nhân chính được giải trình là giá mủ cao su leo thang. Trung bình năm 2024, giá cao su đạt 46 triệu đồng/tấn, tăng 40% so với năm trước. Không chỉ riêng TRC, công ty con Tây Ninh Siêm Riệp PTCS (ở Campuchia) cũng báo lợi nhờ giá bán bình quân tăng hơn 56%, lên tới 52 triệu đồng/tấn. Bên cạnh đó, doanh thu từ thanh lý vườn cây và tiết giảm chi phí lãi vay cũng góp phần vào kết quả kỷ lục này.

Diễn biến cổ phiếu TRC trong thời gian qua

Không chỉ có TRC, cổ phiếu PHR (Công ty Cổ phần Cao su Phước Hòa) và GVR (Tập đoàn Công nghiệp Cao su Việt Nam) cũng không kém phần sôi động.

PHR kết phiên tăng 3,7% lên 66.900 đồng/cổ phiếu, với hơn 2,2 triệu cổ phiếu được sang tay. Tính chung từ đầu năm, PHR đã leo dốc 24%, với riêng tuần qua đã tăng hơn 7%. Tổng khối lượng giao dịch từ đầu năm tới nay là hơn 30 triệu cổ phiếu, tương đương 1.900 tỷ đồng.

Trong năm 2024, Cao su Phước Hòa đạt doanh thu lũy kế 1.633 tỷ đồng, tăng 20,9% so với cùng kỳ năm trước. Tuy nhiên, lợi nhuận sau thuế lại sụt giảm 25,2%, chỉ còn 494 tỷ đồng.

Trong khi đó, Tập đoàn Công nghiệp Cao su Việt Nam khép lại phiên giao dịch ngày 25/3 với sắc xanh, tăng 1,3% lên mức 34.600 đồng/cổ phiếu, khối lượng giao dịch đạt 4,8 triệu đơn vị. Với vốn hóa chạm mốc 138.400 tỷ đồng, ông lớn ngành cao su tiếp tục duy trì vị thế đáng gờm trên thị trường.

Chỉ tính từ đầu năm, cổ phiếu GVR đã bật tăng 11,2%, với tổng khối lượng khớp lệnh lên tới 155 triệu cổ phiếu, tương đương hơn 4.900 tỷ đồng. Con số này không chỉ phản ánh sự quan tâm mạnh mẽ của giới đầu tư mà còn đánh dấu sự phục hồi ấn tượng của GVR sau những biến động của ngành.

Bước qua năm 2024, GVR ghi nhận kết quả kinh doanh rực rỡ nhất trong hơn một thập kỷ, kể từ thời kỳ hoàng kim năm 2012 khi giá mủ cao su chạm đỉnh. Doanh thu và lợi nhuận lần lượt đạt 26.200 tỷ đồng và 4.200 tỷ đồng, tăng trưởng ấn tượng 19% và 61% so với năm trước.

Không chỉ tạo dấu ấn về lợi nhuận, tập đoàn này còn thể hiện sự vững vàng về tài chính khi duy trì lượng tiền gửi ngân hàng lên đến 20.000 tỷ đồng, chiếm phần lớn trong tổng tài sản ngắn hạn hơn 27.700 tỷ đồng. Khoản tiền này không chỉ đảm bảo thanh khoản mà còn mang về nguồn thu đáng kể từ lãi tiền gửi, vượt mốc 1.000 tỷ đồng trong năm qua.

GIÁ CAO SU TĂNG CAO

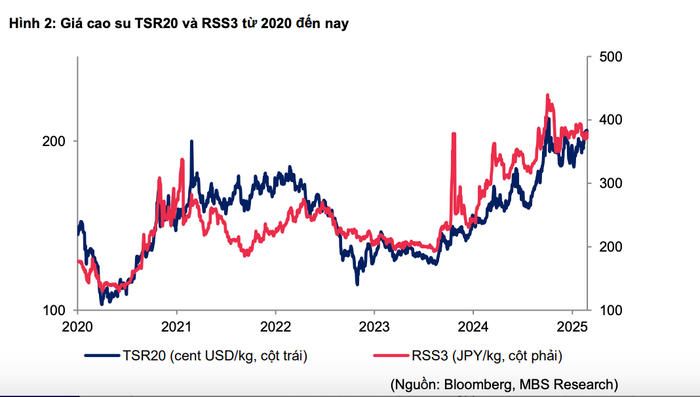

Thị trường cao su toàn cầu đang bước vào giai đoạn đầy biến động khi nguồn cung sụt giảm mạnh, đẩy giá mủ cao su lên mức cao trong thời gian dài. Trong bối cảnh này, các doanh nghiệp ngành cao su Việt Nam đứng trước những cơ hội lớn, nhưng cũng không ít thách thức cần vượt qua.

Theo Hiệp hội các quốc gia sản xuất cao su thiên nhiên (ANRPC), năm 2024, thị trường thiếu hụt tới 1,24 triệu tấn cao su tự nhiên, một con số đáng báo động. Sự khan hiếm này được dự báo kéo dài ít nhất đến năm 2028, với mức thiếu hụt dao động từ 600.000 - 800.000 tấn/năm.

Đáng chú ý, Thái Lan và Indonesia, hai cường quốc sản xuất cao su đều ghi nhận sản lượng khai thác và xuất khẩu suy giảm mạnh trong năm 2024. Nguyên nhân đến từ thời tiết mưa lớn kéo dài, dịch bệnh lá bùng phát và diện tích trồng thu hẹp. Trong khi đó, nhu cầu tiêu thụ cao su từ hai thị trường ô tô lớn nhất thế giới là Mỹ và Trung Quốc vẫn giữ đà tăng trưởng, tạo nên thế mất cân bằng giữa cung và cầu.

Chứng khoán MBS cho biết, tại Việt Nam, năm 2024, sản lượng khai thác tăng 6,2% so với cùng kỳ, trái ngược với xu hướng suy giảm của các quốc gia khác. Điều này, kết hợp với giá bán duy trì ở mức cao, giúp kim ngạch xuất khẩu cao su của Việt Nam dự báo có thể cán mốc 3,5 tỷ USD trong năm 2025.

Đặc biệt, ngành đang tích cực mở rộng sang thị trường Mỹ, nhằm giảm bớt sự phụ thuộc vào Trung Quốc, đồng thời tận dụng quy định EUDR để gia tăng xuất khẩu sang EU.

Theo dự báo của Chứng khoán MBS, giá cao su tự nhiên sẽ tiếp tục neo ở mức cao ít nhất đến hết quý 2/2025, trước khi có sự điều chỉnh nhờ nguồn cung được bổ sung khi vào mùa thu hoạch. Nhìn chung, trong cả năm 2025, giá cao su bình quân vẫn có thể cao hơn 5-10% so với năm 2024.

Không chỉ hưởng lợi từ giá mủ cao su, một số doanh nghiệp trong ngành còn có nguồn thu đột biến từ khu công nghiệp và chuyển đổi đất. Năm 2025 sẽ là một năm khởi sắc của ngành cao su, với lợi nhuận duy trì ở mức cao nhờ vào bồi thường đất, thanh lý cây cao su và phát triển khu công nghiệp.

Chứng khoán Bảo Việt cũng đưa ra nhận định lạc quan, dự báo lợi nhuận sau thuế của các doanh nghiệp cao su niêm yết có thể tăng trưởng gần 44% so với năm 2024.

Những tín hiệu tích cực từ thị trường đã kéo theo đà tăng mạnh của nhóm cổ phiếu ngành cao su trong thời gian qua. Tuy nhiên, Chứng khoán MBS cảnh báo rằng, với mức định giá hiện tại, việc đầu tư vào cổ phiếu cao su cần sự cân nhắc kỹ lưỡng. Theo MBS, các nhà đầu tư nên chờ đợi điều chỉnh về vùng giá hấp dẫn hơn trước khi giải ngân.

Dù vậy, hai mã cổ phiếu đang được giới phân tích đặc biệt ưa thích vẫn là GVR và PHR hai doanh nghiệp có nền tảng tài chính vững chắc, hưởng lợi lớn từ cả giá cao su lẫn chuyển đổi đất khu công nghiệp.

Chứng khoán Vietcap cũng đánh giá cao cổ phiếu PHR vì doanh nghiệp này đang sở hữu kế hoạch phát triển 650 ha đất khu công nghiệp/cụm công nghiệp trong giai đoạn 2026-2036, đồng thời chuyển đổi 2.450 ha đất cao su thành khu công nghiệp và đô thị trong giai đoạn 2027-2040.

Bên cạnh đó, Phước Hòa còn hưởng lợi lớn từ dự án VSIP 3 và Nam Tân Uyên mở rộng giai đoạn 2. Doanh nghiệp này nắm giữ 20% vốn tại VSIP 3, khi dự án bước vào giai đoạn ghi nhận doanh thu mạnh từ cho thuê đất. Đồng thời, Phước Hòa cũng sở hữu 33% vốn tại Nam Tân Uyên mở rộng giai đoạn 2, dự kiến bắt đầu tạo dòng tiền từ năm 2025 với mức giá thuê 180-190 USD/m².

Dù triển vọng ngành tích cực nhờ giá cao su neo cao và mở rộng khu công nghiệp, giới phân tích khuyến nghị nhà đầu tư cân nhắc kỹ trước khi giải ngân do mức định giá hiện tại đã khá cao.

Thiên Ân

Nguồn Thương Gia : https://thuonggiaonline.vn/co-phieu-cao-su-noi-song-trc-tang-tran-gvr-phr-dua-nhau-but-toc-post558731.html

Tin khác

Gần 24.000 tỷ đồng chảy vào chứng khoán, VN-Index giữ vững sắc xanh

13 giờ trước

Cổ phiếu hóa chất và vận tải thăng hoa

14 giờ trước

Thanh khoản tăng mạnh, cặp đôi TPB và ORS được 'giải cứu'

13 giờ trước

VN-Index hồi phục nhẹ, nhưng áp lực chốt lời đang rình rập,

11 giờ trước

Hơn 1 tỷ cổ phiếu được giao dịch, VN-Index giữ vững sắc xanh

14 giờ trước

VN-Index đảo chiều giữ được sắc xanh, khối ngoại giảm bán ròng

13 giờ trước