Cổ phiếu CDC phủ 'sắc tím', lập đỉnh mới sau khi CC1 thoái vốn

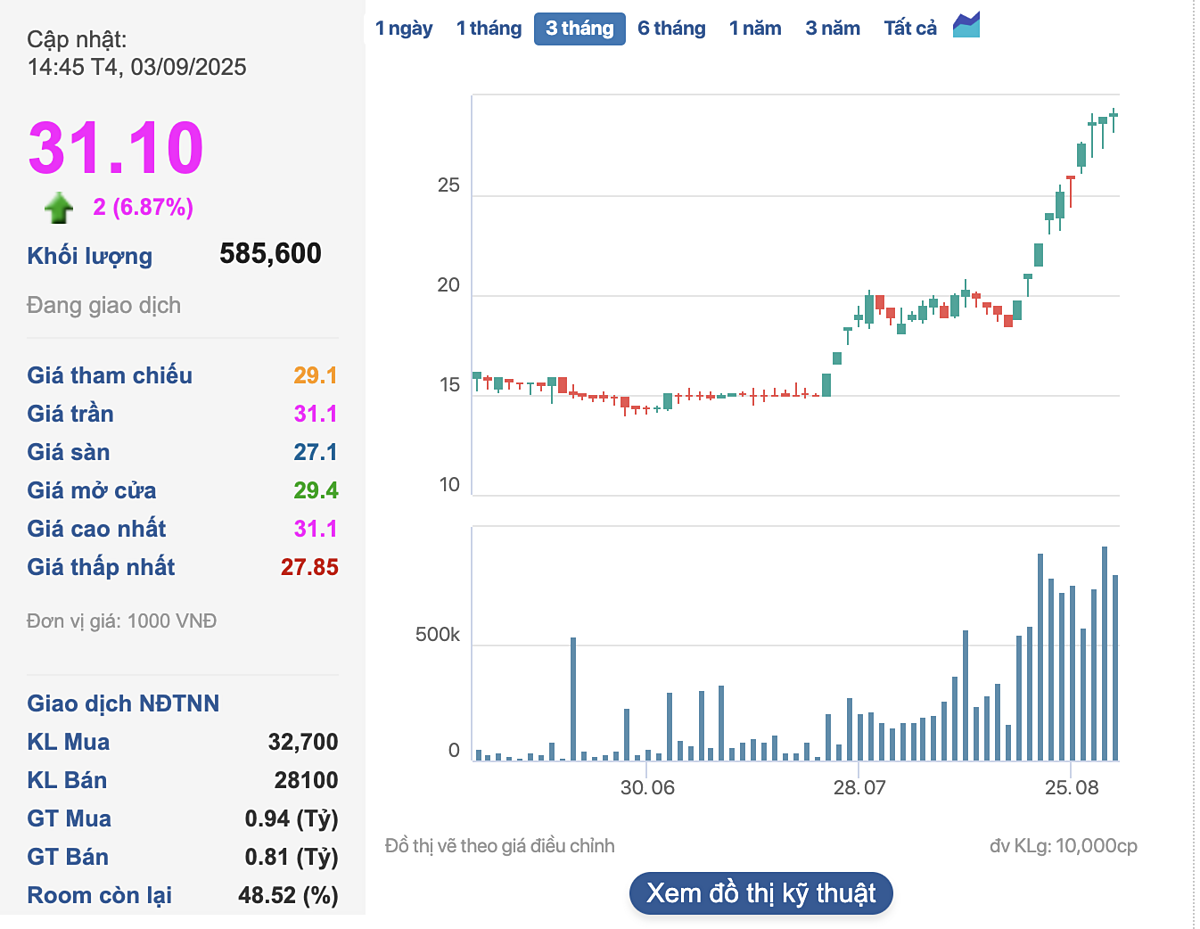

Trước đó, cổ phiếu CDC gây chú ý với thị trường khi bắt đầu vào “sóng” tăng từ cuối tháng 6. Từ vùng giá 14.000 - 16.000 đồng/cp, cổ phiếu này đã tăng gấp đôi và lập mức giá cao nhất trong lịch sử giao dịch vào phiên 29/8. Trong giai đoạn này, cổ phiếu CDC ghi nhận nhiều phiên tăng trần với thanh khoản vọt tăng từ vài chục nghìn đơn vị mỗi phiên trước đó lên bình quân khoảng 600.000 đơn vị.

Cổ phiếu CDC kéo dài chuỗi tăng 11 phiên liêp tiếp.

Diễn biến tích cực này diễn ra sau khi cổ đông lớn nhất của doanh nghiệp là Tổng công ty Xây dựng số 1 - CTCP (CC1) hoàn tất thoái toàn bộ gần 10,5 triệu cổ phiếu, tương đương 23,77% vốn điều lệ. Tổng giá trị của giao dịch thỏa thuận này ước tính gần 147 tỷ đồng.

Theo sau giao dịch, ông Võ Quốc Khánh, đại diện phần vốn của CC1, cũng từ nhiệm vị trí thành viên Hội đồng quản trị Công ty cổ phần Chương Dương.

Không chỉ vậy, Chương Dương còn ghi nhận sự xuất hiện của các cổ đông lớn mới, đều là các nhà đầu tư cá nhân. Ngày 21/7, bà Nguyễn Thị Trang mua vào 2,5 triệu cổ phiếu, trở thành cổ đông lớn với tỷ lệ sở hữu 5,68%, dù trước đó chưa nắm giữ cổ phiếu nào.

Ngày 18/8, bà Nguyễn Thị Kim Huế nâng tỷ lệ sở hữu Chương Dương từ 3,92% lên 5,09% sau khi mua thêm hơn 512.800 cổ phiếu.

Trước đó, cuối tháng 6, nhà đầu tư Phùng Khánh Ly đã mua 677.600 cổ phiếu CDC, nâng tỷ lệ sở hữu từ 4,27% lên 5,81% (hơn 2,55 triệu cổ phiếu) và hiện là cổ đông lớn nhất của công ty.

Như vậy, nhóm cổ đông lớn hiện nay của Chương Dương đều là các nhà đầu tư cá nhân mới, không tham gia quản trị, điều hành hay có mối liên hệ nội bộ. Tuy nhiên, công ty đang lấy ý kiến cổ đông để bầu bổ sung thành viên Hội đồng quản trị thay thế ông Khánh từ nhiệm.

Cùng với biến động cổ đông, Chương Dương xin ý kiến cổ đông thông qua kế hoạch tăng vốn điều lệ từ 439,77 tỷ đồng lên 1.055,46 tỷ đồng theo hai giai đoạn: Giai đoạn 1, công ty dự kiến phát hành gần 8,8 triệu cổ phiếu thưởng cho cổ đông hiện hữu theo tỷ lệ 100:20 từ nguồn vốn chủ sở hữu. Giai đoạn 2, sau khi kết thúc phát hành cổ phiếu thưởng, công ty chào bán gần 52,8 triệu cổ phiếu với giá 10.000 đồng/cổ phiếu theo tỷ lệ 1:1. Tổng giá trị huy động dự kiến gần 528 tỷ đồng, trong đó 31,4 tỷ đồng trả nợ vay; gần 129,5 tỷ đồng dùng để mua lại trái phiếu đến hạn hoặc trước hạn; phần còn lại 366,9 tỷ đồng sẽ cơ cấu lại nợ vay ngắn hạn tại ngân hàng.

Đáng chú ý, tại Đại hội đồng cổ đông thường niên 2025 (giữa tháng 6), công ty từng thông qua phương án phát hành 30 triệu cổ phiếu riêng lẻ cho nhà đầu tư chứng khoán chuyên nghiệp với giá không thấp hơn 12.000 đồng/cp, dự kiến huy động 360 tỷ đồng. Trong đó, 59% vốn dùng để cơ cấu lại nợ vay ngắn hạn, phần còn lại góp vốn cho công ty con và các dự án. Tuy nhiên, kế hoạch này hiện không còn được nhắc tới, thay vào đó là phương án chào bán cho cổ đông hiện hữu với khối lượng lớn hơn, giá thấp hơn và mục đích sử dụng vốn cũng thay đổi.

Việc giá cổ phiếu tăng mạnh trước thềm phát hành đã tạo mặt bằng giá mới cho CDC, khiến khoảng cách giữa thị giá và giá chào bán trở nên đáng kể. Điều này không chỉ mang lại lợi thế cho cổ đông lớn đã mua ở vùng giá thấp, mà còn giúp quyền mua cổ phiếu hấp dẫn hơn với cổ đông hiện hữu.

Trong khi giá cổ phiếu liên tục “nóng”, hoạt động kinh doanh cốt lõi của Chương Dương lại “nguội”.

Báo cáo tài chính quý II/2025 ghi nhận doanh thu thuần đạt 229,5 tỷ đồng, giảm 17% so với cùng kỳ năm trước. Lợi nhuận sau thuế chỉ đạt hơn 2 tỷ đồng, bằng 20% so với quý II/2024.

Lũy kế 6 tháng đầu năm 2025, doanh thu thuần của công ty đạt 486,3 tỷ đồng và lợi nhuận sau thuế là 3,86 tỷ đồng, lần lượt giảm 1,4% và 26% so với nửa đầu năm 2024. Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) trong 6 tháng chỉ đạt 0,66%, một con số rất thấp, cho thấy hiệu quả sử dụng vốn không cao.

Dòng tiền thuần từ hoạt động kinh doanh nửa đầu năm âm 297,6 tỷ đồng, gần gấp đôi mức âm 164,4 tỷ đồng cùng kỳ năm ngoái, chủ yếu do khoản phải thu và hàng tồn kho tăng cao.

Bảng cân đối kế toán cũng cho thấy những vấn đề đáng lưu ý. Tại ngày 30/6/2025, tổng tài sản của Chương Dương là 2.425,2 tỷ đồng, nhưng các khoản phải thu ngắn hạn đã lên tới 1.052,5 tỷ đồng, chiếm hơn 43% và tăng 22% so với đầu năm. Hàng tồn kho cũng ở mức 501 tỷ đồng, tăng 48% và chiếm 21% tổng tài sản, chủ yếu là chi phí sản xuất kinh doanh dở dang tại các dự án như Bà Điểm, Chương Dương Home. Dòng tiền thuần từ hoạt động kinh doanh trong nửa đầu năm âm tới 297,6 tỷ đồng, cho thấy công ty đang phải dùng nguồn vốn khác để tài trợ cho hoạt động vận hành.

Với kết quả kinh doanh hiện tại, chỉ số P/E của CDC đã lên tới 54 lần, cao hơn đáng kể so với các doanh nghiệp cùng ngành như HAN (25 lần) hay NHA (16 lần). Điều này cho thấy kỳ vọng của thị trường đang bỏ xa thực tế kinh doanh của doanh nghiệp.

Nhà đầu tư cần theo sát tiến độ các dự án trọng điểm và hoạt động cốt lõi, bởi đây mới là yếu tố then chốt quyết định triển vọng lợi nhuận của công ty trong giai đoạn tới.

Châu Anh

Nguồn Vnbusiness : https://vnbusiness.vn/24h/co-phieu-cdc-phu-sac-tim-lap-dinh-moi-sau-khi-cc1-thoai-von-1109253.html

Tin khác

Bảo hiểm Ngân hàng Nông nghiệp (ABI) chia cổ tức và cổ phiếu thưởng, tỷ lệ 40%

14 giờ trước

Cổ đông lớn Chứng khoán Rồng Việt muốn bán ra 5 triệu cổ phiếu

9 giờ trước

SSI huy động thành công hơn 3.200 tỷ đồng, tiếp tục trình cổ đông kế hoạch tăng vốn 'khủng'

14 giờ trước

PNJ phát hành hơn 3,2 triệu cổ phiếu ESOP giá 20.000 đồng

8 giờ trước

PMC sắp trả cổ tức bằng tiền, tỉ lệ 38,68%

7 giờ trước

Cổ phiếu DIG 'tím lịm' sau soát xét lợi nhuận, bất động sản nổi sóng

12 giờ trước