Cổ phiếu có giá cao nhất sàn chứng khoán, F88 có rủi ro tiềm ẩn gì?

CTCP Đầu tư F88 (F88) niêm yết 8,26 triệu cổ phiếu trên sàn UPCoM vào ngày 8/8/2025, với giá tham chiếu 634.900 đồng/cổ phiếu, tương đương định giá doanh nghiệp đạt khoảng 5,2 nghìn tỷ đồng (200 triệu USD). Cổ phiếu F88 đã có 3 phiên tăng trần liên tiếp và chốt phiên ngày 13/8 tại mức 1,18 triệu đồng/cổ phiếu, ghi nhận cổ phiếu có thị giá khủng nhất sàn chứng khoán, tương ứng vốn hóa gần 10 nghìn tỷ đồng.

Điều gì khiến cổ phiếu F88 đạt được mức giá cao như vậy? Liệu F88 có những rủi ro đáng lưu tâm về mô hình kinh doanh, đòn bẩy tài chính và các vấn đề pháp lý hay không?

Ai đứng sau F88?

F88 thành lập vào năm 2013 bởi ông Phùng Anh Tuấn, hiện đang nắm giữ 12% cổ phần. Thành viên HĐQT - ông Ngô Quang Hưng sở hữu 10,93% cổ phần. Các cổ đông tổ chức bao gồm công ty TNHH Skydom PTE (Mekong Capital), Bronze Blade (Granite Oak), Asia Investment Company S.A.R.L (Oman Investment) và Winter Flame Pte hiện nắm giữ tổng cộng 55% cổ phần.

F88 hoạt động trong lĩnh vực cầm đồ, phục vụ tệp khách hàng có nhu cầu tín dụng cấp bách — thường là những khách hàng khó tiếp cận đến kênh tín dụng truyền thống hoặc không đáp ứng yêu cầu khắt khe của ngân hàng. Tệp khách hàng chính của F88 bao gồm: (1) người có thu nhập từ thấp đến trung bình (5-10 triệu đồng/tháng), chiếm khoảng 47% dân số trong độ tuổi lao động, và (2) đội ngũ lao động không chính thức.

Theo Chứng khoán SSI (SSI Research), trong 12 năm hoạt động, F88 tăng trưởng mạnh với tăng trưởng kép hàng năm trong giai đoạn 2019–2025 của dư nợ và doanh thu lần lượt đạt 77% và 79%. Tính đến 30/6/2025, tổng tài sản F88 đạt 5,6 nghìn tỷ đồng, dư nợ trên bảng cân đối kế toán đạt 4,6 nghìn tỷ đồng. Trong giai đoạn 2022 - 2024, giải ngân trung bình hàng năm đạt khoảng 11,4 nghìn tỷ đồng (khoảng 1 nghìn tỷ đồng/tháng).

F88 cạnh tranh với các công ty cầm đồ thế hệ mới như HappyMoney, Srisawad, VietMoney, Người Bán Vàng, Tienngay.vn, cùng hơn 23.000 tiệm cầm đồ truyền thống trên toàn quốc. Theo FiinGroup, quy mô thị trường ước tính khoảng 200 nghìn tỷ đồng. F88 hiện dẫn đầu thị trường về quy mô mạng lưới, với 888 cửa hàng và thị phần trên 2%.

F88 hoạt động kinh doanh thế nào?

Về cơ cấu vốn của F88, vốn chủ sở hữu chiếm 35% tổng nguồn vốn, trong khi vay nợ và trái phiếu chiếm 56%. Tính đến cuối năm 2024, F88 có 665 tỷ đồng trái phiếu không có tài sản đảm bảo (lãi suất 10,5–11,5%) và khoản vay bằng USD từ các đối tác như Lendable SPC, Lion Asia VIII, Puma Asia V với tổng giá trị khoảng 2,3 nghìn tỷ đồng (lãi suất 11,5–15%/năm). Trong đó, khoảng 1,4 nghìn tỷ đồng sẽ đáo hạn trong 2025–2026.

Trong năm 2025, F88 đã phát hành thêm 250 tỷ đồng trái phiếu trong năm 2025 và vay tín dụng 30 triệu USD từ Lendable SPC. Công ty dự kiến tăng vốn điều lệ trong giai đoạn 2026–2027, nhằm giảm tỷ lệ nợ/vốn chủ sở hữu từ 1,68x (2024) xuống khoảng 1,2x.

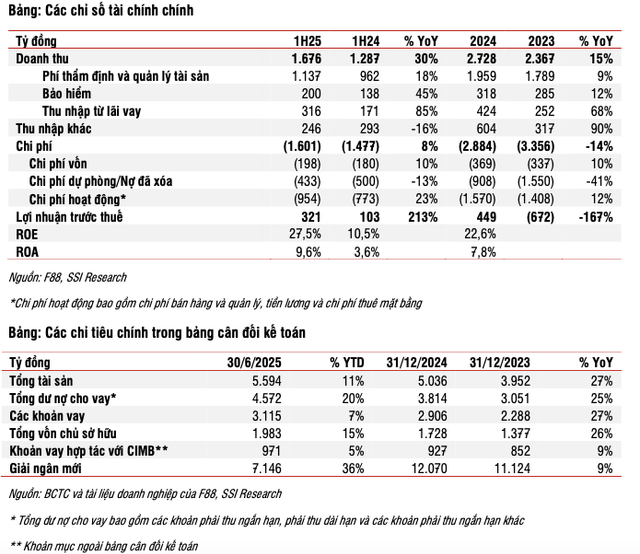

Các chỉ số tài chính của F88. Nguồn: SSI Research

F88 cung cấp các khoản vay có tài sản đảm bảo, chủ yếu là giấy tờ xe máy, ô tô, và các tài sản khác như máy tính xách tay, điện thoại, thiết bị điện tử. Trong đó, khoảng 90% tài sản đảm bảo hiện là xe máy và ô tô. Giá trị khoản vay trung bình đạt khoảng 12 triệu đồng cho xe máy và 150 triệu đồng cho ô tô, với tỷ lệ cho vay trên giá trị tài sản (LTV) từ 60–100%.

F88 thu lãi suất hàng tháng từ 1,1–1,6%, cùng với các loại phí thẩm định và quản lý tài sản từ 3,4 - 5,4%/tháng. Doanh thu từ phí bảo hiểm chiếm khoảng 10% tổng doanh thu.

Ngoài cho vay trực tiếp, từ cuối năm 2021, F88 đã hợp tác với CIMB, theo đó khách hàng vay trực tiếp từ CIMB (lãi suất khoảng 9 - 12%/năm), còn F88 sẽ thu phí dịch vụ. Nếu khoản vay quá hạn trên 89 ngày, CIMB sẽ bán lại khoản vay cho F88. Tính đến cuối năm 2024, dư nợ trực tiếp của F88 là 4,6 nghìn tỷ đồng, còn dư nợ liên kết với CIMB là 927 tỷ đồng.

F88 cũng hợp tác với Ngân hàng TMCP Quân đội (MB) để khách hàng của MB có thể rút/chuyển tiền tại điểm giao dịch F88, và F88 sẽ được hưởng phí dịch vụ. MB cũng có thể giới thiệu khoản vay cho F88 hoặc F88 bảo lãnh khoản vay do ngân hàng cấp. Mô hình “ngân hàng đại lý” này đang trong giai đoạn thử nghiệm. Ngoài ra, F88 cũng hợp tác với VNPost và MWG để bán chéo sản phẩm tài chính.

F88 áp dụng chiến lược phân phối đa kênh, kết hợp mạng lưới chi nhánh, đối tác chiến lược và nền tảng số (ứng dụng MyF88, telesales, website). Tỷ lệ hợp đồng cho vay qua ứng dụng MyF88 tăng từ 5% trong Q1/2025 lên 23,5% trong Q2/2025.

Cũng theo SSI Research, F88 quản trị rủi ro tín dụng thông qua hệ thống chấm điểm tín dụng, lọc danh sách đen tự động, và phê duyệt theo loại tài sản đảm bảo và giá trị khoản vay. Với khoản vay quá hạn trên 90 ngày, F88 sẽ trích lập dự phòng và xóa nợ. Tỷ lệ xóa nợ trên tổng giải ngân trước đây dao động từ 2% đến 14%, theo tính toán của SSI Research.

Động lực tăng trưởng 6T2025 từ đâu?

Công ty ghi nhận lợi nhuận trước thuế Q2/2025 đạt 189 tỷ đồng (+2.205 svck). Lũy kế nửa đầu năm 2025, lợi nhuận trước thuế đạt 321 tỷ đồng (+213% svck), hoàn thành 48% kế hoạch năm 2025. Động lực tăng trưởng đến từ:

Giải ngân mới tăng mạnh 36% svck, đạt 7 nghìn tỷ đồng trong nửa đầu năm 2025. Tính đến cuối tháng 6, dư nợ ròng đạt 5,5 nghìn tỷ đồng (+45% svck), trong đó 79% là trên bảng cân đối kế toán, 21% nằm ngoài bảng (chủ yếu từ hợp tác cho vay).

Hiệu quả vận hành tốt: Tỷ lệ chi phí/doanh thu (CIR) là 55% trong Q2/2025. ROA và ROE lần lượt đạt 9,6% và 27,5%. Kế hoạch kinh doanh năm 2025 Tại Đại hội cổ đông diễn ra ngày 26/6/2025, Ban lãnh đạo F88 đã đặt kế hoạch kinh doanh như sau: Dư nợ (không bao gồm CIMB) cuối năm đạt hơn 5,2 nghìn tỷ đồng; Doanh thu dự kiến đạt 3,6 nghìn tỷ đồng, tăng 33% svck; Lợi nhuận trước thuế đạt 673 tỷ đồng, tăng 50% svck.

Các động lực tăng trưởng chính bao gồm mở rộng mạng lưới chi nhánh, đẩy mạnh cho vay trực tuyến qua nền tảng MyF88, và bán chéo sản phẩm bảo hiểm và dịch vụ tài chính cá nhân.

Những vấn đề lưu tâm

Bên cạnh bức tranh tăng trưởng đầy lạc quan, F88 cũng có những vấn đề cần hết sức cẩn trọng.

Đòn bẩy tài chính cao và nhạy cảm với chu kỳ kinh tế: F88 có đòn bẩy tài chính cao, với tỷ lệ nợ/vốn chủ sở hữu là 1,91 lần vào cuối năm 2024. Chứng khoán ACBS nhấn mạnh rằng F88 rất nhạy cảm với chu kỳ kinh tế, từng ghi nhận khoản lỗ 627 tỷ đồng trong giai đoạn khó khăn năm 2023. F88 có nhiều khoản vay nợ và trái phiếu, trong đó có khoảng 1,4 nghìn tỷ đồng sẽ đáo hạn trong giai đoạn 2025-2026. Công ty dự kiến tăng vốn điều lệ trong giai đoạn 2026-2027 để giảm tỷ lệ nợ/vốn chủ sở hữu.

Vấn đề pháp lý và quản lý rủi ro: Bản cáo bạch của F88 tiết lộ một số thông tin đáng chú ý. Cụ thể, vào năm 2024, CTCP Kinh doanh F88 đã bị Cục Thuế thành phố Hà Nội xử phạt vì khai sai, dẫn đến thiếu số thuế phải nộp trong giai đoạn 2016-2022. Ngoài ra, công ty cũng đã phải đối mặt với các vụ án hình sự liên quan đến một số nhân viên, bị khởi tố về tội "Cưỡng đoạt tài sản" và "Cướp tài sản". Mặc dù F88 khẳng định đây là hành vi sai phạm của cá nhân, không liên đới đến công ty, những sự việc này vẫn đặt ra câu hỏi về hiệu quả của công tác quản trị và kiểm soát rủi ro nội bộ, đặc biệt trong một ngành nhạy cảm như tài chính thay thế.

Phân loại lợi nhuận khác: F88 ghi nhận "Lợi nhuận khác" trong báo cáo tài chính. Theo bản cáo bạch, lợi nhuận này chủ yếu đến từ các khoản phí do khách hàng vi phạm hợp đồng và thu hồi nợ đã xóa sổ. Mặc dù các khoản này có tính chất lặp lại và gắn với hoạt động kinh doanh chính, nhưng theo chuẩn mực kế toán Việt Nam, chúng được xếp vào "doanh thu khác". Việc này có thể tạo ra sự nhìn nhận không chính xác về hiệu quả cốt lõi của hoạt động kinh doanh.

Cam kết về thành viên HĐQT độc lập: F88 cam kết bầu bổ sung thêm một thành viên Hội đồng quản trị độc lập tại kỳ họp ĐHĐCĐ gần nhất, sau khi nhận thấy một thành viên HĐQT đã được bầu trước đó không đủ tiêu chuẩn độc lập. Việc này cho thấy công tác quản trị có thể chưa tuân thủ đầy đủ quy định ban đầu.

Tóm lại, F88 niêm yết mang đến một làn gió mới cho thị trường UPCoM với mô hình kinh doanh độc đáo và tiềm năng tăng trưởng lớn trong phân khúc tài chính thay thế. Tuy nhiên, cách F88 giải quyết các vấn đề về đòn bẩy tài chính, quản trị rủi ro và tuân thủ pháp luật sẽ đánh giá được khả năng phát triển bền vững của doanh nghiệp trong tương lai.

Minh An

Nguồn Vietnamdaily : https://vietnamdaily.kienthuc.net.vn/co-phieu-co-gia-cao-nhat-san-chung-khoan-f88-co-rui-ro-tiem-an-gi-post4296529242.html

Tin khác

Ai hưởng lợi khi dòng tiền chảy mạnh vào kênh bất động sản và chứng khoán?

5 giờ trước

Trung Quốc sắp cho ra đời tập đoàn đóng tàu lớn nhất thế giới

2 giờ trước

Thị trường lên đỉnh cao mới, khối ngoại bán ròng gần 2.500 tỷ đồng trong phiên 14/8

7 giờ trước

SHS phát hành 550 tỷ đồng trái phiếu để cơ cấu nợ

8 giờ trước

Cổ phiếu CII tăng trần 5 phiên liên tiếp, HoSE yêu cầu giải trình về biến động giá

9 giờ trước

Evergrande chính thức bị 'khai tử' khỏi sàn chứng khoán Hồng Kông, khủng hoảng bất động sản Trung Quốc chạm đáy mới

một ngày trước