Cổ phiếu EVG 'trượt chân nằm sàn' trên đường chinh phục đỉnh

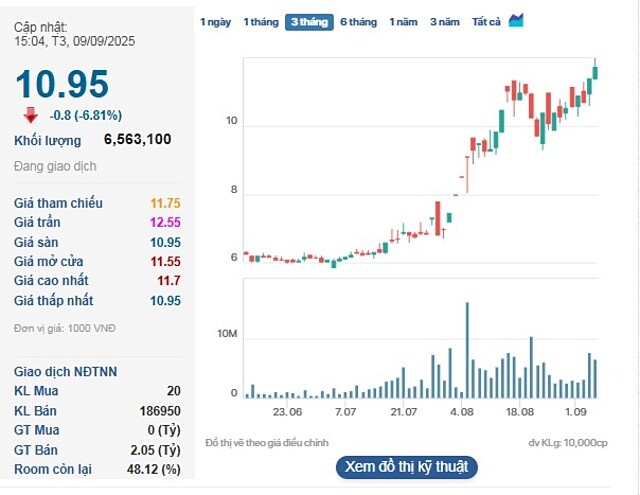

Trước đó, trong phiên 8/9, cổ phiếu EVG dừng tại mốc 11.750 đồng/cp - cao nhất kể từ tháng 4/2022 và tăng gần gấp đôi giá trị so với đầu tháng 7/2025. Đỉnh lịch sử của cổ phiếu này là ở vùng trên 18.000 đồng/cp được xác lập hồi đầu tháng 1/2022.

Thị giá cổ phiếu EVG vừa qua có xu hướng tăng tích cực cùng nhiều mã trong nhóm bất động sản khác như DIG, CEO, PDR, TCH...

Cổ phiếu EVG giảm sàn trong phiên 9/9.

Theo giới thiệu của Everland, doanh nghiệp này đang và chuẩn bị triển khai hàng loạt dự án lớn, gồm: Tổ hợp du lịch, nghỉ dưỡng và giải trí Crystal Holidays Harbour Vân Đồn tại Quảng Ninh, vốn đầu tư 5.500 tỷ đồng; Khu nghỉ dưỡng Vũng Lắm (Crystal Holidays Marina Phú Yên) tại tỉnh Đắk Lắk, vốn đầu tư gần 2.000 tỷ đồng; Tổ hợp thương mại dịch vụ và du lịch nghỉ dưỡng Xuân Đài Bay tại tỉnh Đắk Lắk, vốn đầu tư 786 tỷ đồng; Tổ hợp vui chơi giải trí và nghỉ dưỡng Everland Park tại tỉnh Khánh Hòa, vốn đầu tư 2.800 tỷ đồng; Tổ hợp Đô thị - Du lịch Flower World Sa Đéc tại tỉnh Đồng Tháp, vốn đầu tư 10.000 tỷ đồng.

Ngoài bất động sản, Everland còn sở hữu các thương hiệu du lịch về quản lý khách sạn, du thuyền, đặt vé... như Crystal Holidays, Crystal Holidays, Active Travel Asia, Mekong Tour, Meta Tour, Indochina Tour, Blue Diamond...

Tuy nhiên, so với các doanh nghiệp lớn trong ngành, quy mô tài sản của Everland khá khiêm tốn, đạt mức hơn 5.500 tỷ đồng tại thời điểm cuối quý II/2024. Trong đó, chiếm phần lớn là hàng tồn kho (hơn 2.000 tỷ đồng) và các khoản phải thu ngắn hạn (hơn 2.000 tỷ đồng).

Hàng tồn kho chủ yếu là chi phí đầu tư dự án Crystal Holidays Harbour Vân Đồn với hơn 1.800 tỷ đồng. Trong 6 tháng đầu năm 2025, công ty rót thêm hơn 500 tỷ đồng vào dự án này. Dự án Xuân Đài Bay và Khu nghỉ dưỡng Vũng Lắm cũng ghi nhận chi phí đầu tư khoảng 100 tỷ đồng mỗi dự án.

Everland có gần 800 tỷ đồng tiền mặt, dưới dạng tiền gửi ngân hàng.

Nợ phải trả của công ty ở mức hơn 2.700 tỷ đồng, tăng gần 700 tỷ đồng trong 6 tháng đầu năm 2025. Trong đó, vay nợ tài chính chiếm hơn 1.200 tỷ đồng và chủ yếu là nợ dài hạn. Khoản người mua trả tiền trước chiếm hơn 1.000 tỷ đồng, tăng gần 400 tỷ đồng so với đầu năm.

Vốn chủ sở hữu của doanh nghiệp đạt 2.833 tỷ đồng, gồm 2.152 tỷ đồng vốn góp của chủ sở hữu, gần 88 tỷ đồng lợi nhuận sau thuế chưa phân phối.

Về tình hình kinh doanh, Everland ghi nhận doanh thu thuần từ bán hàng và cung cấp dịch vụ đạt 387 tỷ đồng, giảm 39% so với cùng kỳ; lợi nhuận sau thuế đạt 22 tỷ đồng, tăng 16%.

Năm 2025, công ty đặt ra mục tiêu doanh thu 1.550 tỷ đồng và lợi nhuận sau thuế 113 tỷ đồng. Như vậy sau 6 tháng, công ty mới thực hiện được 25% kế hoạch doanh thu và 20% kế hoạch lợi nhuận năm.

Thực tế, Everland nhiều năm liên tiếp đặt các kế hoạch lợi nhuận đầy kỳ vọng, nhưng kết quả lại không đạt.

Từ năm 2021 đến 2024, Everland không năm nào hoàn thành kế hoạch lợi nhuận. Năm 2021, công ty đặt mục tiêu 32 tỷ đồng lợi nhuận sau thuế nhưng thực tế chỉ đạt 24 tỷ đồng. Năm 2022, doanh nghiệp đặt mục tiêu cao hơn với 78 tỷ đồng tuy nhiên chỉ đạt được 26 tỷ đồng. Năm 2023, lợi nhuận sau thuế chỉ đạt 31,43 tỷ đồng, bằng 24% chỉ tiêu. Năm 2024, tiếp tục không đạt mục tiêu với kết quả 33,74 tỷ đồng, chỉ bằng 35,5% kế hoạch 94,88 tỷ đồng.

Ngoài ra, cũng cần lưu ý, tháng 4/2025 vừa qua, Everland có văn bản giải trình về việc điều chỉnh hồi tố báo cáo tài chính của quý I/2024 khiến lợi nhuận sau thuế từ lãi 6,5 tỷ đồng thành lỗ gần 3 tỷ đồng. Nguyên nhân do công ty điều chỉnh hạch toán chi phí đi vay tại HDBank số tiền hơn 9,4 tỷ đồng, từ vốn hóa dự án sang chi phí sản xuất kinh doanh trong kỳ, dẫn đến điều chỉnh giảm ở khoản mục hàng tồn kho tại ngày 31/3/2024. Tương ứng điều chỉnh tăng chi phí tài chính và giảm lợi nhuận trong quý I/2024.

Theo đó, hàng tồn kho quý I/2024 được điều chỉnh từ 1.049 tỷ đồng về còn 1.040 tỷ đồng. Chi phí lãi vay được điều chỉnh từ 1,8 tỷ đồng lên hơn 11,2 tỷ đồng.

Chuỗi kết quả này không chỉ phản ánh khả năng lập kế hoạch thiếu thực tế mà còn đặt ra câu hỏi về chất lượng quản trị hiệu quả chi phí và mô hình sinh lời của doanh nghiệp.

Một điểm đáng quan ngại hơn là dòng tiền thuần từ hoạt động kinh doanh của Everland trong suốt 4 năm qua liên tục âm, cho thấy doanh nghiệp dù có lãi kế toán nhưng không tạo ra dòng tiền thực.

Cụ thể, năm 2021, dòng tiền hoạt động kinh doanh âm 340 tỷ đồng. Năm 2022, cải thiện nhưng vẫn âm 165 tỷ đồng. Năm 2023, mức âm lại tăng mạnh lên 449 tỷ đồng. Năm 2024, ghi nhận mức âm sâu kỷ lục 657 tỷ đồng.

Theo nhận định từ giới chuyên môn, dòng tiền - chứ không phải lợi nhuận kế toán - mới phản ánh đúng năng lực tạo ra giá trị thực của một doanh nghiệp. Do đó, một công ty có dòng tiền kinh doanh âm kéo dài, dù báo lãi, vẫn tiềm ẩn rủi ro về thanh khoản và sức khỏe tài chính.

Châu Anh

Nguồn Vnbusiness : https://vnbusiness.vn/24h/co-phieu-evg-truot-chan-nam-san-tren-duong-chinh-phuc-dinh-1109398.html

Tin khác

Khối ngoại bán ròng gần 1.000 tỷ, cá nhân bắt đáy

3 giờ trước

VPS dự kiến phát hành 710 triệu cổ phiếu thưởng, tăng vốn lên 12.800 tỷ đồng

12 giờ trước

FTSE nâng hạng: Cơ hội tỷ USD đưa VN-Index bứt phá đỉnh lịch sử

10 giờ trước

500.000 cổ phiếu MWG được CEO Bách Hóa Xanh 'xả hàng' trên đỉnh

16 giờ trước

Cổ phiếu LDG tiếp tục nằm trong diện cảnh báo

3 giờ trước

SSI: VN-Index thường có nhịp điều chỉnh trên 7% trong xu hướng tăng

4 giờ trước