Cổ phiếu ngân hàng - Kỳ vọng từ câu chuyện tăng trưởng lợi nhuận

Nguồn: ACBS.

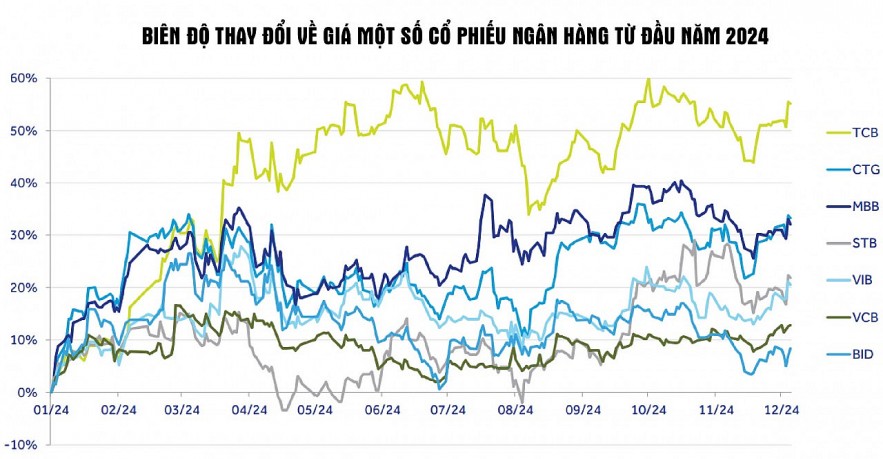

Cổ phiếu ngân hàng đi ngang

Chứng khoán đang trải qua những ngày đầu tháng 12 với diễn biến kém tích cực. VN-Index liên tục ghi nhận những phiên giao dịch giằng co, đóng cửa gần tham chiếu trong khung 1.260 - 1.270 điểm. Nguyên nhân chính là sự phân hóa trong nhóm cổ phiếu ngân hàng và bất động sản – hai nhóm ngành chính chiếm tỷ trọng cao trong rổ vốn hóa.

Sau nhịp tăng mạnh đầu năm giúp chỉ số của sàn HOSE có thêm hơn 100 điểm, từ vùng 1.150 điểm lên sát ngưỡng 1.300 điểm, nhóm cổ phiếu “vua” của thị trường chứng khoán chuyển sang xu hướng đi ngang.

Như trường hợp cổ phiếu VCB của Vietcombank, mã đầu ngành lĩnh vực ngân hàng có nhịp tăng mạnh trong giai đoạn hai tháng đầu năm 2024, từ vùng giá hơn 80.000 lên sát 100.000 đồng. Tuy nhiên, kể từ tháng 4 đến nay, cổ phiếu này gần như đi ngang trong vùng giá loanh quanh ngưỡng 90.000 đồng.

CTG - cổ phiếu của VietinBank – cũng tương tự. Mã này bật mạnh cùng chung với ngành chứng khoán trong 2 tháng đầu năm, rồi đi ngang trong 10 tháng còn lại. Cổ phiếu BID thậm chí còn kém tích cực hơn. Mã này tăng mạnh từ vùng giá 43.000 - 44.000 đồng lên gần 54.000 đồng trong quý I năm nay. Tuy nhiên, trong phần còn lại của năm 2024, nhà băng này chỉ giữ nhịp giằng co với xu hướng đi xuống. Đến đầu tháng 12, thị giá của BID về tương đương với vùng giá cuối tháng 12/2023.

Nhóm ngân hàng tư nhân biến động có phần tích cực hơn, nhưng vẫn thua kém khi so sánh với một số nhóm tăng trưởng mạnh gần đây, như cổ phiếu vận tải biển, dệt may hay khu công nghiệp.

Trong báo cáo triển vọng ngành ngân hàng mới công bố, Công ty Chứng khoán ACB (ACBS) cho biết mức định giá hiện tại của ngành ngân hàng đã xuống còn 9,5 lần P/E, thấp hơn gần 1 độ lệch chuẩn so với trung vị lịch sử. Theo ACBS, mức định giá này đã phù hợp để đầu tư với tầm nhìn dài hạn trong bối cảnh triển vọng lợi nhuận tăng trưởng vừa phải nhưng bền vững

Kể từ tháng 2/2024, nhà đầu tư nước ngoài cũng liên tục bán ròng cổ phiếu ngân hàng và khiến nhiều cổ phiếu ngân hàng vốn từng hết room ngoại như: CTG, TCB, VPB, HDB, STB… đã hở room ngoại trở lại với khối lượng lớn. Tính đến ngày 5/12, giá trị bán ròng của khối ngoại lũy kế từ đầu năm là 19.249 tỷ đồng. Dù vậy, áp lực này có phần chững lại kể từ cuối tháng 11.

“Với triển vọng thị trường chứng khoán Việt Nam có thể được nâng hạng lên thị trường mới nổi Sơ cấp trong năm 2025, chúng tôi kỳ vọng nhà đầu tư nước ngoài sẽ mua ròng trở lại và hỗ trợ cho giá cổ phiếu ngành ngân hàng” - nhóm phân tích từ ACBS nhận xét.

Động lực từ câu chuyện tăng trưởng lợi nhuận

“Ngành ngân hàng tiếp tục thể hiện sức chống chịu tốt trước những sức ép đến từ biến động vĩ mô quốc tế, cũng như nền kinh tế trong nước chịu tác động lớn từ cuộc khủng hoảng bất động sản và trái phiếu doanh nghiệp năm 2022 - 2023” - nhóm phân tích từ ACBS bình luận. Theo đó, công ty chứng khoán này dự báo lợi nhuận trước thuế 2025 của các ngân hàng trong danh mục phân tích tăng trưởng khoảng 14,9%, chậm lại đôi chút so với mức tăng trưởng 16,2% dự kiến của năm 2024.

Theo ACBS, động lực tăng trưởng lợi nhuận cho các nhà băng năm tới đến từ mức tăng trưởng tổng thu nhập hoạt động, trong khi chi phí hoạt động được kiểm soát và một số tín hiệu tích cực cho thấy nợ xấu đã tạo đỉnh, chất lượng tài sản có thể hồi phục trong năm 2025.

Tính đến cuối tháng 11/2024, tín dụng tăng trưởng đạt 11,9% so với đầu năm và 16,6% so với cùng kỳ, cao hơn so với trung bình giai đoạn 2013 đến nay là 14,4%.

“Nỗ lực thúc đẩy tăng trưởng tín dụng của Chính phủ và NHNN được thực hiện để kích thích sự phục hồi của nền kinh tế, vốn vẫn đang đối mặt với những vấn đề tồn đọng sau cuộc khủng hoảng thị trường bất động sản và trái phiếu doanh nghiệp” - nhóm phân tích ACBS nhận xét.

Cùng quan điểm, Công ty Chứng khoán Vietcombank (VCBS) cũng cho rằng, tín dụng ngân hàng sẽ tích cực trong năm tới nhờ kỳ vọng tín dụng bán lẻ phục hồi và tín dụng cho bất động sản - xây dựng tiếp tục tăng trưởng khả quan.

Ơ phân khúc bán lẻ, VCBS cho rằng sẽ phục hồi mạnh mẽ hơn trong tháng cuối năm 2024 và năm 2025, dẫn dắt bởi cho vay mua nhà, tài chính tiêu dùng, thẻ tín dụng và cho vay mua ôtô. Trong đó, cho vay mua nhà dự kiến tiếp tục hồi phục với mức tăng trưởng khoảng 15%, ở cả phân khúc sơ cấp và thứ cấp khi nguồn cung tiếp tục được bổ sung mạnh.

Đối với nợ xấu, VCBS cho rằng, nợ xấu đã đạt đỉnh và dự kiến đi ngang trong quý IV, hỗ trợ bởi yếu tố mùa vụ khi dư nợ tín dụng tăng đột biến vào tháng cuối năm chưa phát sinh nợ xấu, các ngân hàng thường đẩy mạnh trích lập và Thông tư 53 cho phép giữ nguyên nhóm nợ, trích lập dự phòng rủi ro đối với cho khách hàng chịu thiệt hại do Bão Yagi giúp giảm mức độ gia tăng nợ xấu và áp lực trích lập cho các ngân hàng.

Với đánh giá này, VCBS dự báo lợi nhuận trước thuế các nhà băng trên thị trường tiếp tục giữ đà tăng trưởng đạt mức khoảng 15% trong cả năm 2024, dù có sự phân hóa về triển vọng lợi nhuận giữa các nhóm ngân hàng.

“Lợi nhuận tiếp tục có sự phân hóa trong 2025 với mức tăng trưởng khoảng 15% và triển vọng hồi phục nhanh ở nhóm ngân hàng tư nhân năng động” - báo cáo VCBS viết.

Áp lực lãi suất tiền đồng sẽ dịu hơn trong 2025

ACBS dự báo, chính sách áp thuế nhập khẩu của Tổng thống Mỹ Donald Trump có thể khiến tiến trình kéo giảm lạm phát về mục tiêu 2% chậm hơn và FED buộc phải neo lãi suất USD ở mức cao lâu hơn dự kiến. Tuy nhiên, với việc dòng vốn từ xuất siêu, FDI, kiều hối… ngày càng tăng của Việt Nam, cộng với chênh lệch lãi suất VND/USD hiện không còn đáng kể và lãi suất USD sẽ tiếp tục giảm, lãi suất huy động tiền đồng sẽ không chịu nhiều áp lực tăng trong năm 2025.

Minh Tuấn

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/co-phieu-ngan-hang-ky-vong-tu-cau-chuyen-tang-truong-loi-nhuan-166373-166373.html

Tin khác

Chứng khoán ngày mai, 17-12: Lực cầu dồn vào cổ phiếu ngành tiêu dùng, ngân hàng…?

4 giờ trước

BIDV (BID) chốt quyền chia cổ tức bằng cổ phiếu, tỷ lệ 21%

5 giờ trước

Đông Hải Bến Tre (DHC) kinh doanh giảm sút, cổ đông lớn thoái vốn, bán 3,5 triệu cổ phiếu

10 giờ trước

Giao dịch chứng khoán sáng 16/12: Thị trường hồi phục bất thành

10 giờ trước

VN-Index tiếp tục giằng co, DIG bị bán mạnh dù mới nhận tin vui

6 giờ trước

Chứng khoán 'xanh vỏ, đỏ lòng', chưa đến 13.000 tỷ đồng được sang tay

6 giờ trước