Con gái Chủ tịch VHC mua thành công 5,7 triệu cổ phiếu

Sơ đồ giá cổ phiếu VHC trên TradingView.

Bà Lê Ngọc Tiên báo cáo kết quả giao dịch cổ phiếu của người có liên quan đến Người nội bộ Công ty Cổ phần Vĩnh Hoàn (mã VHC-HOSE).

Cụ thể: bà Lê Ngọc Tiên- con gái bà Trương Thị Lệ Khanh, Chủ tịch HĐQT đăng ký mua 5,7 triệu cổ phiếu VHC từ ngày 7/1 đến ngày 12/1.

Theo đó, kết thúc thời gian trên, bà Tiên cho biết đã mua vào thành công 5,7 triệu cổ phiếu VHC, qua đó nâng sở hữu tại VHC từ 0% lên 5,7 triệu cổ phiếu, chiếm 2,54% vốn tại VHC. Giao dịch được thực hiện theo phương thức thỏa thuận.

Hiện bà Khanh - Chủ tịch HĐQT đang nắm giữ 94.980.340 cổ phiếu, chiếm 42,32% vốn điều lệ. Sau giao dịch này, số lượng cổ phiếu nắm giữ có quyền biểu quyết của người thực hiện và người có liên quan lên tới hơn 100,68 triệu cổ phiếu, chiếm 44,86% vốn điều lệ tại VHC.

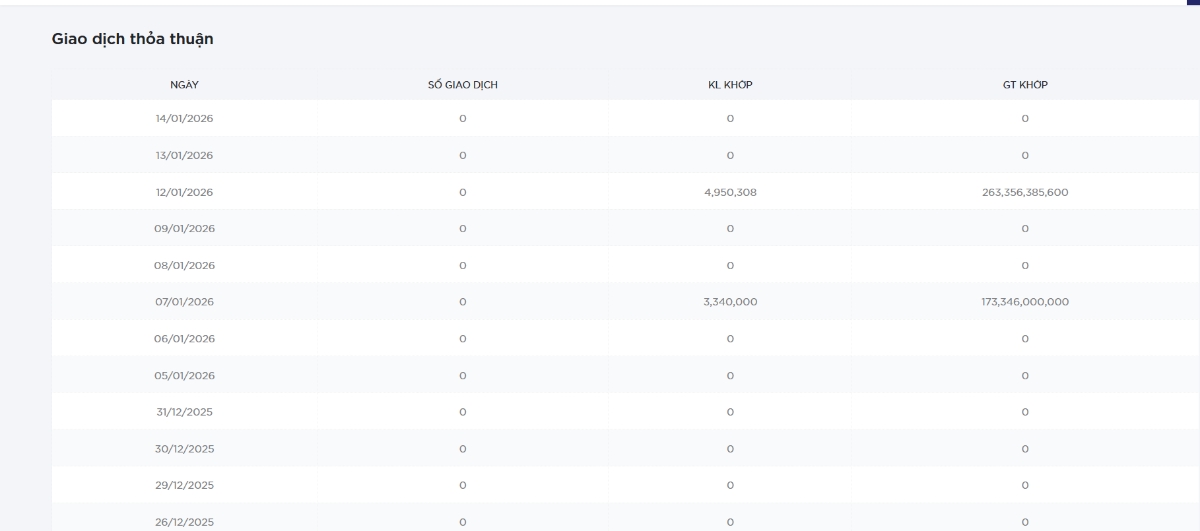

Theo dữ liệu trên HOSE, có hai giao dịch thỏa thuận cổ phiếu VHC vào ngày 7/1 với số lượng 3.340.000 cổ phiếu trị giá 173.346.000.000 đồng - tương ứng 51.900 đồng/cổ phiếu - trong khi giá cổ phiếu VHC chốt phiên ngày 7/1 là 57.000 đồng/cổ phiếu; ngày 12/1 có 4.950.308 cổ phiếu được giao dịch trị giá 263.356.385.600 đồng - tương ứng 53.200 đồng - chốt phiên ngày 12/1, giá cổ phiếu VHC giảm nhẹ còn 56.800 đồng/cổ phiếu.

Tính trung bình, bà Tiên đã chi gần 300 tỷ để sở hữu 5,7 triệu cổ phiếu VHC.

Được biết, ngày 22/1/2026 tới đây, Vĩnh Hoàn sẽ chốt danh sách cổ đông để lấy ý kiến cổ đông bằng văn bản. Thời gian thực hiện dự kiến trong tháng 1 và tháng 2 năm 2026.

Nội dung lấy ý kiến gồm thông qua phương án mua lại cổ phiếu của chính công ty và các nội dung khác thuộc thẩm quyền quyết định của Đại hội đồng cổ đông.

Trước đó, VHC đã công bố kết quả doanh thu sơ bộ 11 tháng 2025 đạt 11,1 nghìn tỷ đồng, giảm 3% so với cùng kỳ năm trước, chủ yếu do mức giảm 6% và 1% so với cùng kỳ năm trước ở mảng phi lê đông lạnh và collagen & gelatin (C&G) và kết quả này hoàn thành 81% dự báo năm 2025 của VCSC và thấp hơn một chút so với kỳ vọng.

Trong tháng 11/2025, doanh thu giảm 1% so với cùng kỳ năm trước, do mảng phi lê đông lạnh giảm 10% so với cùng kỳ năm trước nhưng được bù đắp bởi sự phục hồi mạnh của mảng C&G (+78% so với cùng kỳ năm trước) và sản phẩm giá trị gia tăng (+150% so với cùng kỳ năm trước). Bất chấp các tín hiệu phục hồi nhu cầu, thể hiện qua việc giá cá nguyên liệu quay trở lại mức giá của giai đoạn nhập khẩu trước thuế quan từ giữa năm nay và giá bán bình quân của VHC tăng 9% so với cùng kỳ năm trước, sản lượng xuất khẩu vẫn yếu (-19% so với cùng kỳ năm trước) do thiếu hụt nguồn cung làm hạn chế năng lực sản xuất.

Trong 11 tháng năm 2025, doanh thu tại Mỹ giảm 4% so với cùng kỳ năm trước, với xuất khẩu phi lê đông lạnh chịu áp lực từ bối cảnh cạnh tranh gay gắt hơn và hệ quả của đợt nhập khẩu tránh thuế kể từ tháng 7. Thị trường EU tiếp tục đà tăng trưởng mạnh mẽ, tăng 9% so với cùng kỳ năm trước, được hỗ trợ bởi nhu cầu thay thế trong bối cảnh nguồn cung cá thịt trắng biển khan hiếm. Ngược lại, doanh thu tại Trung Quốc giảm 32% so với cùng kỳ năm trước, phản ánh nhu cầu yếu kéo dài và áp lực cạnh tranh.

Qua đó, VCSC hiện có khuyến nghị "khả quan" dành cho VHC với giá mục tiêu 63.500 đồng/cổ phiếu.

Hà Anh

Nguồn VnEconomy : https://vneconomy.vn/con-gai-chu-tich-vhc-mua-thanh-cong-57-trieu-co-phieu.htm

Tin khác

Một số cổ phiếu cần quan tâm ngày 15/1

một ngày trước

Điều chỉnh phương án trả cổ tức 2025, GEE tăng kịch trần

15 giờ trước

Tập đoàn dược phẩm Trung Quốc muốn thâu tóm Imexpharm

10 giờ trước

Bac A Bank được chấp thuận tăng vốn điều lệ thêm hơn 1.760 tỷ đồng

8 giờ trước

Vietinbank đổi phương thức thoái vốn tại Cảng Sài Gòn

5 giờ trước

Cổ phiếu Vinamilk tăng vọt, cổ đông nhà nước có động thái bất ngờ

21 giờ trước