Cơn sốt vàng của các ngân hàng trung ương: Bước ngoặt trong trật tự tài chính toàn cầu

Trong báo cáo chuyên đề mang tên “Nhu cầu vàng: vai trò của khu vực chính thức và địa chính trị”, các chuyên gia ECB cho biết tỷ lệ nắm giữ vàng của các ngân hàng trung ương đã tăng lên 20%, vượt qua mức 16% của đồng Euro.

Giá vàng năm 2024, khi điều chỉnh theo lạm phát, đã vượt mức đỉnh thiết lập trong cuộc khủng hoảng dầu mỏ năm 1979. Dự trữ vàng của các ngân hàng trung ương hiện gần bằng mức của thời kỳ Bretton Woods, dù chỉ chiếm một phần nhỏ trong tổng cung vàng toàn cầu.

Với giá trị thị trường tăng vọt và lượng nắm giữ lớn, vàng hiện là tài sản dự trữ có quy mô lớn thứ hai trên thế giới.

Ngân hàng trung ương tăng dự trữ vàng. Ảnh: Kitco

Theo báo cáo, nhu cầu vàng từ các ngân hàng trung ương trong năm 2024 chiếm hơn 20% tổng nhu cầu toàn cầu, cao gấp đôi so với mức trung bình khoảng 10% trong thập kỷ trước.

Sự bùng nổ bắt đầu từ sau xung đột Nga - Ukraine năm 2022, khi các ngân hàng trung ương đẩy mạnh tích trữ vàng nhằm phòng ngừa rủi ro địa chính trị và đa dạng hóa dự trữ.

Mặc dù vậy, nhu cầu vàng từ lĩnh vực trang sức và đầu tư vẫn chiếm phần lớn, tổng cộng khoảng 70% tổng cầu. Trong năm 2024, nhu cầu trang sức sụt giảm tại Trung Quốc được bù đắp bởi dòng vốn đầu tư vào vàng tăng mạnh.

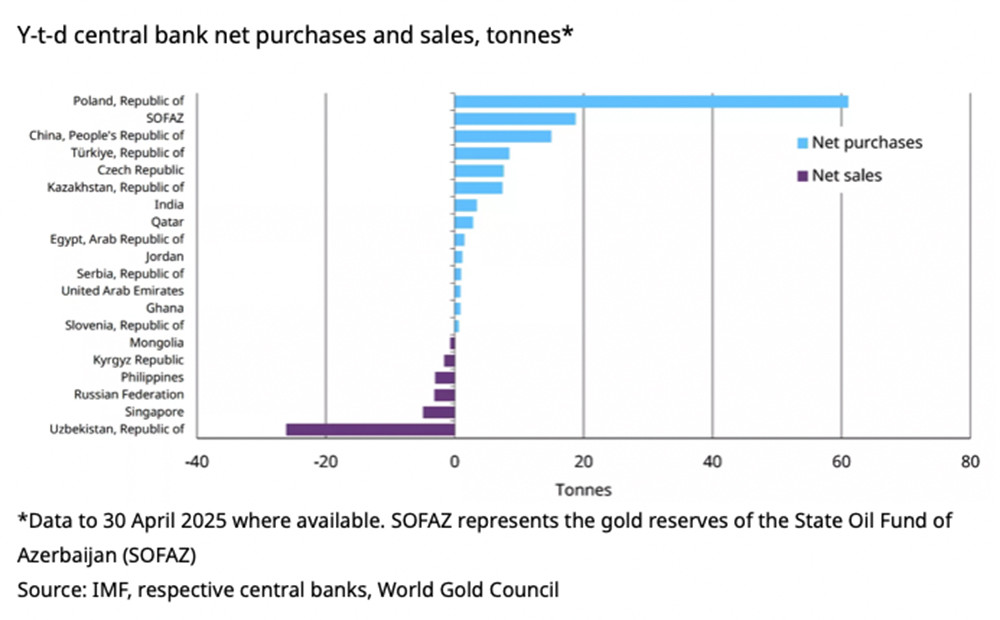

Dữ liệu giao dịch vàng trong tháng 4. Nguồn: WGC

Động lực mua vàng

Khảo sát của Hội đồng Vàng Thế giới (World Gold Council) với gần 60 ngân hàng trung ương từ tháng 2 đến tháng 4/2024 cho thấy ba lý do hàng đầu khiến các tổ chức này mua vàng gồm: giá trị lưu trữ dài hạn và chống lạm phát, hiệu quả trong thời kỳ khủng hoảng và khả năng đa dạng hóa danh mục dự trữ.

Ngoài ra, rủi ro vỡ nợ và bất ổn chính trị cũng được xem là các yếu tố quan trọng thúc đẩy quyết định tăng tích trữ vàng.

Thổ Nhĩ Kỳ, Ấn Độ và Trung Quốc là ba quốc gia dẫn đầu xu hướng này, với tổng cộng hơn 600 tấn vàng được mua vào kể từ cuối năm 2021.

ECB lưu ý rằng yếu tố địa chính trị ngày càng đóng vai trò lớn. Sau cuộc xung đột Nga - Ukraine, mối tương quan giữa giá vàng và lợi suất thực tế đã bị phá vỡ, một dấu hiệu cho thấy các yếu tố phi tài chính, đặc biệt là rủi ro địa chính trị, đang tác động mạnh đến giá vàng.

ECB cảnh báo rằng đà tăng giá vàng trong thời gian tới sẽ phụ thuộc vào khả năng mở rộng nguồn cung. Trong nhiều thập kỷ qua, nguồn cung vàng đã cho thấy sự linh hoạt, đặc biệt là thông qua tăng trưởng của các kho dự trữ vàng trên mặt đất.

“Tăng nhu cầu từ khu vực chính thức có thể tiếp tục hỗ trợ sự phát triển của nguồn cung vàng toàn cầu,” ECB kết luận.

Theo WGC, trong quý I/2025, các ngân hàng trung ương đã mua 244 tấn vàng. Mặc dù thấp hơn 21% so với cùng kỳ năm trước (309,9 tấn), đây vẫn là một con số đáng kể, cho thấy xu hướng mua vẫn tiếp diễn.

Năm 2024, các ngân hàng trung ương toàn cầu đã mua 1.062 tấn vàng, đánh dấu năm thứ ba liên tiếp mức mua ròng vượt 1.000 tấn. Đây là mức tích lũy cao nhất kể từ thập niên 1950.

Nhiều chuyên gia và báo cáo dự báo, các ngân hàng trung ương toàn cầu nhiều khả năng sẽ mua khoảng 1.000 tấn vàng trong năm 2025, nếu kịch bản này xảy ra, xu thế mua ròng vàng sẽ kéo dài đến năm thứ tư liên tiếp.

Duy Anh

Nguồn VietnamNet : https://vietnamnet.vn/vang-but-pha-ngoan-muc-dung-thu-2-trong-kho-du-tru-toan-cau-2410999.html

Tin khác

Giá vàng biến động mạnh, liệu mua vào lúc này có quá muộn không?

2 ngày trước

Giá vàng hôm nay 16/6/2025: Giá vàng đã vượt ngưỡng cản, hỗn loạn ở Trung Đông thúc đẩy tuần kỷ lục, chuyên gia dự báo gì cho tuần này?

6 giờ trước

Nhà đầu tư vẫn 'đặt cược' vào vàng tuần tới

10 giờ trước

Căng thẳng địa chính trị leo thang, vàng tiến gần đỉnh cũ

16 giờ trước

Giá vàng thế giới tiến sát mốc lịch sử, trong nước neo cao

17 giờ trước

Đà tăng giá vàng chưa hạ nhiệt, dự báo tiếp tục lập đỉnh

16 giờ trước