Cuộc đua khốc liệt CASA của ngành ngân hàng

Sau nhiều năm được xem là “vũ khí lợi hại” giúp ngân hàng giảm chi phí vốn và mở rộng biên lợi nhuận, CASA đang cho thấy dấu hiệu hụt hơi rõ rệt ngay từ đầu năm 2026.

Đà suy giảm diễn ra trên diện rộng, phản ánh áp lực thanh khoản ngày càng lớn trong hệ thống khi tốc độ tăng tín dụng tiếp tục vượt huy động, còn mặt bằng lãi suất đầu vào bắt đầu nhích lên trở lại.

“MỎ VÀNG” CASA KHÔNG CÒN DỄ KHAI THÁC

Theo dữ liệu tổng hợp được, tỷ lệ CASA bình quân của 27 ngân hàng đã giảm từ 15,18% cuối năm 2025 xuống còn 13,77% vào cuối quý 1/2026. Có tới 24/27 ngân hàng ghi nhận CASA đi xuống.

Đây được xem là nhịp điều chỉnh mạnh nhất kể từ sau giai đoạn bùng nổ CASA thời dịch Covid-19, lúc dòng tiền giá rẻ ồ ạt chảy vào hệ thống nhờ giao dịch số phát triển mạnh và làn sóng miễn phí chuyển khoản.

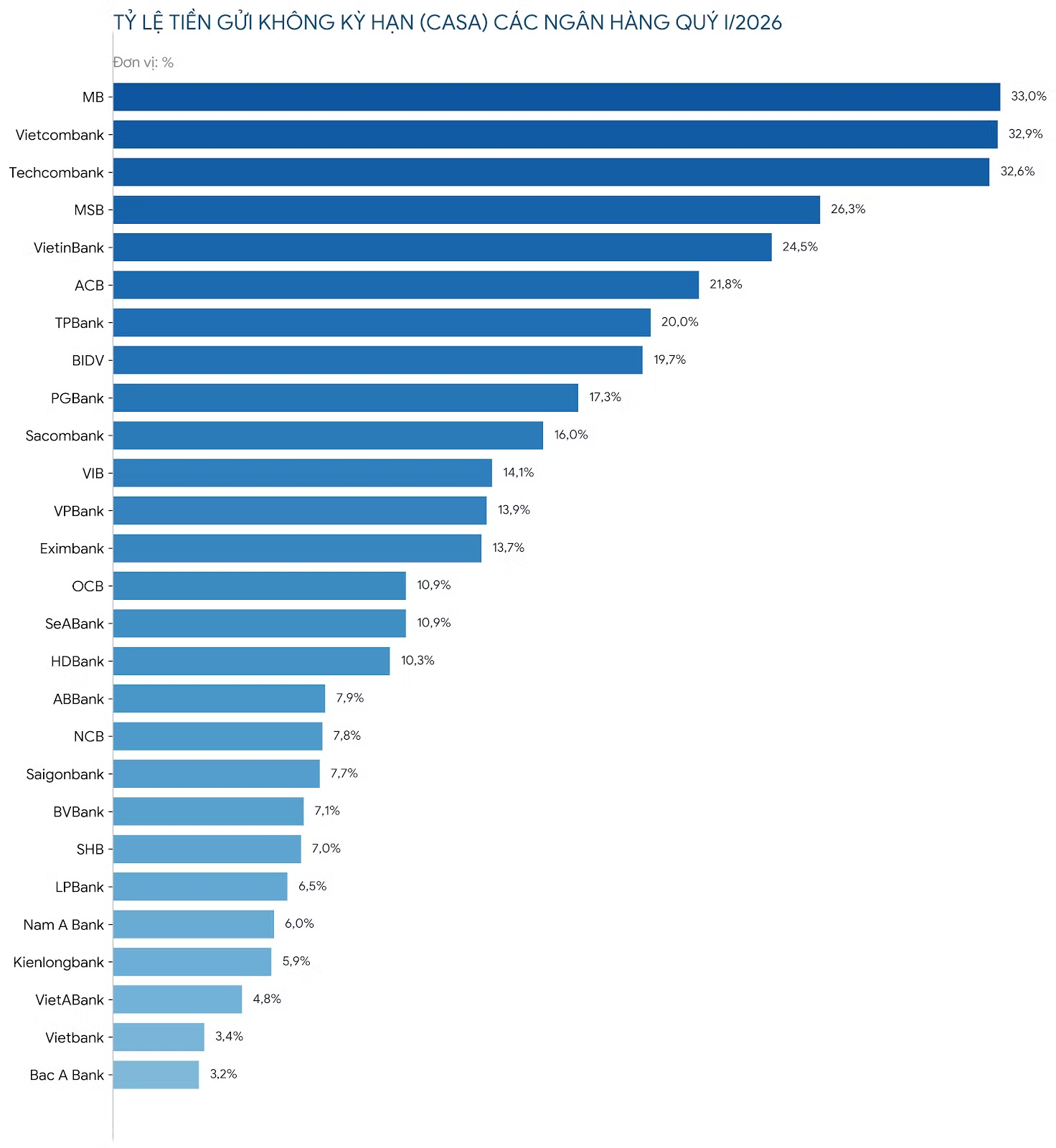

Ở nhóm dẫn đầu, MB vẫn là ngân hàng có tỷ lệ CASA cao nhất hệ thống với khoảng 33%, dù giảm tới 4,6 điểm phần trăm chỉ sau một quý. Vietcombank và Techcombank tiếp tục bám sát phía sau với tỷ lệ lần lượt đạt 32,9% và 32,6%, song cũng không tránh khỏi xu hướng suy giảm.

Nhiều năm qua, ba nhà băng này gần như thống trị “đường đua CASA” nhờ sở hữu hệ sinh thái khách hàng lớn, lượng tài khoản thanh toán cao cùng lợi thế mạnh về ngân hàng số.

Phía sau nhóm dẫn đầu là MSB với tỷ lệ CASA đạt 26,3%, VietinBank 24,5%, ACB 21,8%, TPBank 20% và BIDV 19,7%. Trong khi đó, nhóm ngân hàng quy mô nhỏ như Bac A Bank, VietBank, VietABank, KienlongBank hay Nam A Bank tiếp tục nằm ở cuối bảng xếp hạng khi tỷ lệ CASA đều dưới 7%.

Đà giảm của CASA xuất hiện đúng vào thời điểm cuộc đua huy động vốn nóng trở lại.

Theo báo cáo thị trường tiền tệ của MBS, lãi suất huy động kỳ hạn 12 tháng bình quân đã tăng từ khoảng 5,7% cuối tháng 12/2025 lên 5,8% vào giữa tháng 1/2026. Trong số 18 ngân hàng được theo dõi, phần lớn đã điều chỉnh tăng lãi suất ở nhiều kỳ hạn nhằm củng cố nguồn vốn phục vụ tăng trưởng tín dụng.

Áp lực thanh khoản càng lớn hơn khi tín dụng tiếp tục tăng nhanh hơn huy động. Số liệu từ Ngân hàng Nhà nước cho thấy đến gần cuối tháng 4/2026, dư nợ tín dụng toàn nền kinh tế đã vượt 19,4 triệu tỷ đồng, tăng hơn 18% so với cùng kỳ năm trước.

Trong khi đó, dữ liệu từ báo cáo tài chính quý 1/2026 của 27 ngân hàng niêm yết ghi nhận tổng dư nợ cho vay khách hàng vượt 14,67 triệu tỷ đồng, tăng khoảng 4% so với cuối năm 2025.

Chênh lệch giữa tốc độ cho vay và huy động đang khiến nhiều nhà băng buộc phải tăng tốc hút vốn, đồng nghĩa áp lực chi phí đầu vào ngày càng lớn hơn.

Khi lãi suất tiết kiệm tăng trở lại, hành vi dòng tiền cũng bắt đầu thay đổi. Thay vì để lượng tiền lớn trong tài khoản thanh toán như giai đoạn lãi suất thấp, nhiều khách hàng đã chủ động chuyển sang gửi tiết kiệm có kỳ hạn để tối ưu lợi suất. Điều này khiến nguồn tiền không kỳ hạn – vốn được xem là “nguồn vốn rẻ” của ngân hàng – bắt đầu co hẹp nhanh hơn dự báo.

CUỘC ĐUA VỐN RẺ VÀO GIAI ĐOẠN KHỐC LIỆT MỚI

Tại mùa đại hội đồng cổ đông năm 2026, câu chuyện CASA liên tục được ban lãnh đạo nhiều ngân hàng nhắc đến như một trọng tâm chiến lược trong bối cảnh chi phí vốn tăng trở lại.

Chủ tịch Hồ Hùng Anh cho biết Techcombank tiếp tục theo đuổi chiến lược “low risk, high return”, tập trung vào các lĩnh vực có mức độ rủi ro thấp nhưng hiệu quả cao. Theo ông, để duy trì được chiến lược này, yếu tố cốt lõi nằm ở nguồn vốn chi phí thấp và ổn định.

Nhiều năm qua, Techcombank duy trì CASA trong nhóm cao nhất hệ thống nhờ lợi thế về ngân hàng số, hệ sinh thái khách hàng cùng chính sách miễn phí giao dịch. Song song với đó, ngân hàng cũng mở rộng nguồn thu ngoài lãi từ bảo hiểm, chứng khoán và trái phiếu nhằm giảm phụ thuộc vào tín dụng truyền thống trong bối cảnh NIM toàn ngành chịu sức ép.

Ở OCB, Chủ tịch Trịnh Văn Tuấn cho biết ngân hàng không còn ưu tiên mở rộng mạng lưới vật lý mà chuyển trọng tâm sang đầu tư công nghệ và tối ưu hiệu quả vận hành.

Theo lãnh đạo OCB, khi chi phí vận hành và chi phí rủi ro dần được kiểm soát, áp lực lớn nhất còn lại chính là chi phí vốn. Muốn cải thiện CASA, ngân hàng phải trở thành tài khoản giao dịch chính của khách hàng thông qua trải nghiệm số, sự thuận tiện và khả năng đáp ứng đa dạng nhu cầu tài chính.

Thực tế cho thấy các ngân hàng duy trì CASA cao hiện nay đều có điểm chung là đẩy mạnh số hóa và xây dựng hệ sinh thái khách hàng đủ lớn để giữ dòng tiền lưu trú lâu hơn.

MB tận dụng lợi thế từ hệ sinh thái quân đội và lượng lớn khách hàng nhận lương qua tài khoản. Vietcombank có ưu thế từ mạng lưới doanh nghiệp xuất nhập khẩu và khách hàng thanh toán lớn, trong khi MSB nổi lên nhờ chiến lược số hóa mạnh ở phân khúc khách hàng cá nhân.

Ở góc độ vận hành, nhiều ngân hàng hiện không còn chạy theo CASA bằng mọi giá, mà tập trung vào chất lượng dòng tiền và mức độ gắn kết khách hàng.

Tại Đại hội thường niên 2026 của LPBank, Tổng giám đốc Vũ Quốc Khánh nhấn mạnh: “Chúng tôi xác định CASA là một trọng tâm chiến lược nhằm cải thiện chi phí vốn, nhưng không phải là yếu tố duy nhất.”

Theo ông, LPBank định vị trở thành ngân hàng giao dịch chính của khách hàng thông qua các gói giải pháp tổng thể liên quan đến phí, lãi suất, tỷ giá, chăm sóc khách hàng và nền tảng số.

Tương tự, Tổng giám đốc Phạm Hồng Hải cho biết: “Chúng tôi hướng tới CASA bền vững hay còn gọi là ‘sticky CASA’, tức là những khách hàng thực sự giữ tiền tại ngân hàng và sử dụng OCB như tài khoản chính cho các giao dịch hằng ngày.”

Diễn biến quý 1 của OCB phần nào cho thấy định hướng này. CASA của ngân hàng giảm 4,76 điểm phần trăm, nhưng CIR lại giảm 6,99 điểm phần trăm. Điều đó cho thấy trọng tâm không chỉ còn nằm ở tỷ lệ CASA, mà là chất lượng dòng tiền và hiệu quả vận hành.

CASA KHÓ QUAY LẠI VÙNG ĐỈNH

Theo báo cáo ngành ngân hàng 2026 của Chứng khoán VCBS, CASA tiếp tục đóng vai trò như “tấm đệm” giúp ngân hàng giảm phụ thuộc vào nguồn vốn chi phí cao và hỗ trợ duy trì NIM trong môi trường lãi suất tăng.

Tuy nhiên, VCBS cho rằng CASA khó quay trở lại vùng đỉnh năm 2022 trong ngắn hạn khi áp lực thanh khoản vẫn kéo dài và mặt bằng lãi suất huy động đã bước sang vùng cao hơn trước.

Công ty này nhận định xu hướng CASA thời gian tới sẽ phân hóa mạnh, phụ thuộc chủ yếu vào năng lực công nghệ, khả năng xây dựng hệ sinh thái và mức độ giữ chân khách hàng của từng ngân hàng.

Trong khi đó, SHS cho rằng cuộc cạnh tranh CASA sẽ còn gay gắt hơn khi Ngân hàng Nhà nước thúc đẩy lộ trình áp dụng Basel III thông qua dự thảo Thông tư thay thế Thông tư 22/2019.

Điểm đáng chú ý nhất nằm ở việc phần lớn nguồn vốn liên ngân hàng sẽ không còn được tính như trước trong cơ sở huy động khi áp dụng tỷ lệ CDR thay cho LDR hiện hành.

Theo SHS, nguồn vốn liên ngân hàng hiện chiếm hơn 18% tổng nợ phải trả toàn hệ thống, tương đương khoảng 3,5 triệu tỷ đồng tính đến cuối quý 1/2026.

Khi “đường lui” từ vốn liên ngân hàng bị thu hẹp, các nhà băng sẽ buộc phải quay lại cạnh tranh mạnh hơn trên thị trường huy động dân cư và doanh nghiệp để đảm bảo thanh khoản.

SHS đánh giá nhóm ngân hàng có CASA thấp, phụ thuộc lớn vào vốn liên ngân hàng và duy trì tỷ lệ cho vay trên huy động cao sẽ chịu áp lực lớn hơn trong quá trình chuyển đổi sang Basel III.

Ngược lại, nhóm ngân hàng quốc doanh cùng các nhà băng có nền tảng huy động bán lẻ mạnh, CASA cao và hệ sinh thái khách hàng lớn sẽ nắm lợi thế rõ rệt trong giai đoạn tới.

Theo lộ trình dự thảo, các chuẩn thanh khoản quan trọng của Basel III như LCR và NSFR sẽ được áp dụng dần từ năm 2028 đến 2031. Điều này được dự báo sẽ buộc nhiều ngân hàng phải tái cơ cấu bảng cân đối theo hướng giảm phụ thuộc vốn ngắn hạn, tăng huy động bán lẻ và nâng tỷ trọng CASA trong cơ cấu nguồn vốn.

Châu Anh

Nguồn Thương Gia : https://thuonggiaonline.vn/cuoc-dua-khoc-liet-casa-cua-nganh-ngan-hang-post570212.html

Tin khác

Cuộc đua tiềm lực tài chính: Ngân hàng tư nhân bám sát nhóm 'Big 4'

một giờ trước

Lợi nhuận ngân hàng phân hóa ngày càng sâu

2 giờ trước

Tài khoản thấu chi có rút tiền mặt được không?

2 giờ trước

Thêm 'ông lớn' ngân hàng dừng chuyển tiền nhanh trên 500 triệu đồng

2 giờ trước

Ngân hàng gia tăng phòng thủ nợ xấu

4 giờ trước

Làm gì để ổn định tài chính, tránh vỡ nợ trong năm 2026?

4 giờ trước