Đầu tư công sẽ tiếp tục là trụ cột tăng trưởng năm 2026

Chia sẻ tại Chương trình WeTalk với chủ đề Đầu tư gì 2026?, ông Trần Ngọc Báu - Tổng Giám đốc WiGroup cho rằng, tăng trưởng GDP của Việt Nam năm 2025 được dự báo có thể đạt mức cao, ước khoảng 8%. Theo ông Báu, kết quả này đến từ nhiều yếu tố cộng hưởng, trong đó nổi bật là đầu tư công và quá trình thúc đẩy các hộ kinh doanh cá thể đăng ký hoạt động chính thức, qua đó mở rộng nền tảng tăng trưởng.

Ông Trần Ngọc Báu, Tổng giám đốc WiGroup

Động lực từ đầu tư công và tăng trưởng tín dụng

Đầu tư công tiếp tục đóng vai trò “động cơ” chủ lực khi giải ngân ước đạt khoảng 860 nghìn tỷ đồng. Dòng vốn này không chỉ tạo hiệu ứng lan tỏa trong ngắn hạn mà còn được xem là “đề-pa” quan trọng cho các năm tiếp theo. Tuy nhiên, bức tranh tăng trưởng năm 2025 không hoàn toàn màu hồng. Tiêu dùng nội địa vẫn yếu, tăng trưởng thực sau khi loại trừ lạm phát chỉ quanh mức 5 - 8%, thấp hơn đáng kể so với giai đoạn trước dịch.

Thặng dư thương mại duy trì ở mức cao, khoảng 21 tỷ USD. Tuy nhiên, vị chuyên gia này cũng lưu ý, dù con số thặng dư thương mại là rất lớn, nhưng tỷ lệ đóng góp thực tế vào tăng trưởng GDP đang có xu hướng giảm dần theo thời gian. Nguyên nhân chủ yếu là do tốc độ tăng trưởng nhập khẩu đang nhanh hơn xuất khẩu, khiến cho thặng dư thương mại thực tế không còn mang lại lợi ích lớn cho GDP như các giai đoạn trước. Cùng đó, ông Báu cũng lưu ý cấu trúc thương mại đang phụ thuộc lớn vào khu vực FDI và rủi ro thuế quan vẫn tác động trực tiếp đến dòng chảy thương mại. “Sự phụ thuộc này khiến triển vọng thương mại năm 2026 trở nên bất định trước các biến số từ chính sách thuế quan quốc tế” - vị chuyên gia này cho hay.

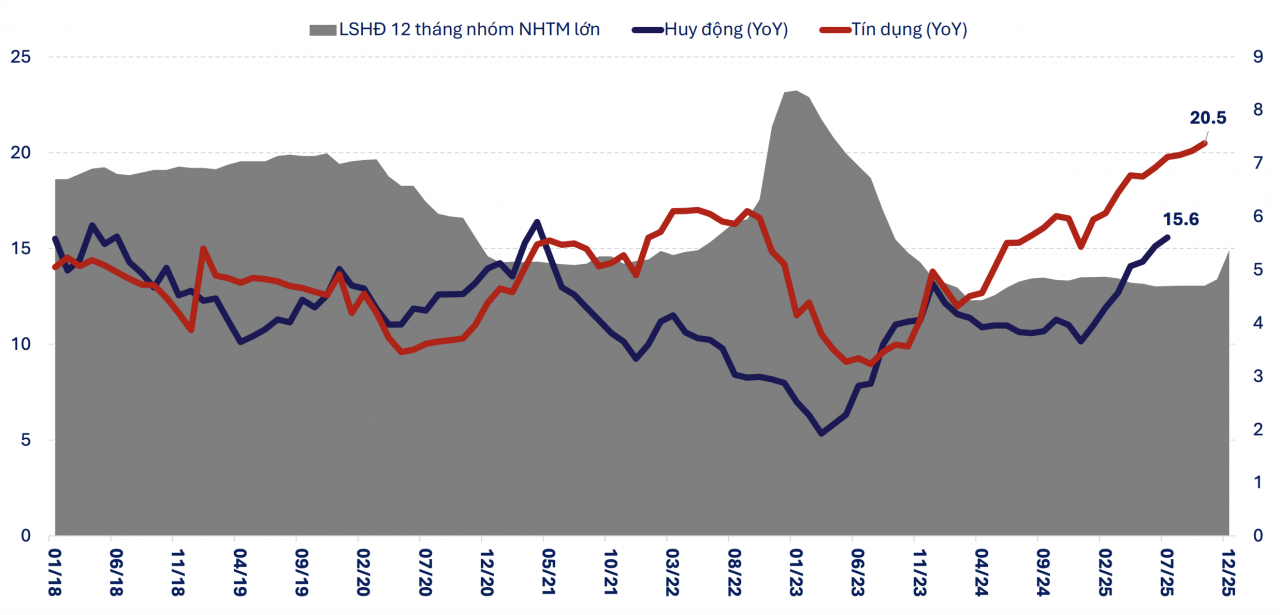

Chênh lệch giữa tín dụng và huy động cao - Nguồn: NHNN, WiGroup

Trên thị trường tài chính, áp lực đã gia tăng vào cuối năm. Khoảng cách giữa tín dụng và huy động ở mức cao khiến hệ thống ngân hàng rơi vào trạng thái “khát vốn”, buộc lãi suất huy động và cho vay nhích lên. Theo ông Báu, dòng tín dụng tiếp tục tập trung mạnh vào bất động sản, trong khi các lĩnh vực sản xuất, công nghiệp có dấu hiệu tăng trưởng chậm lại.

Căn chỉnh để đi tiếp trong “mây mù ẩn số”

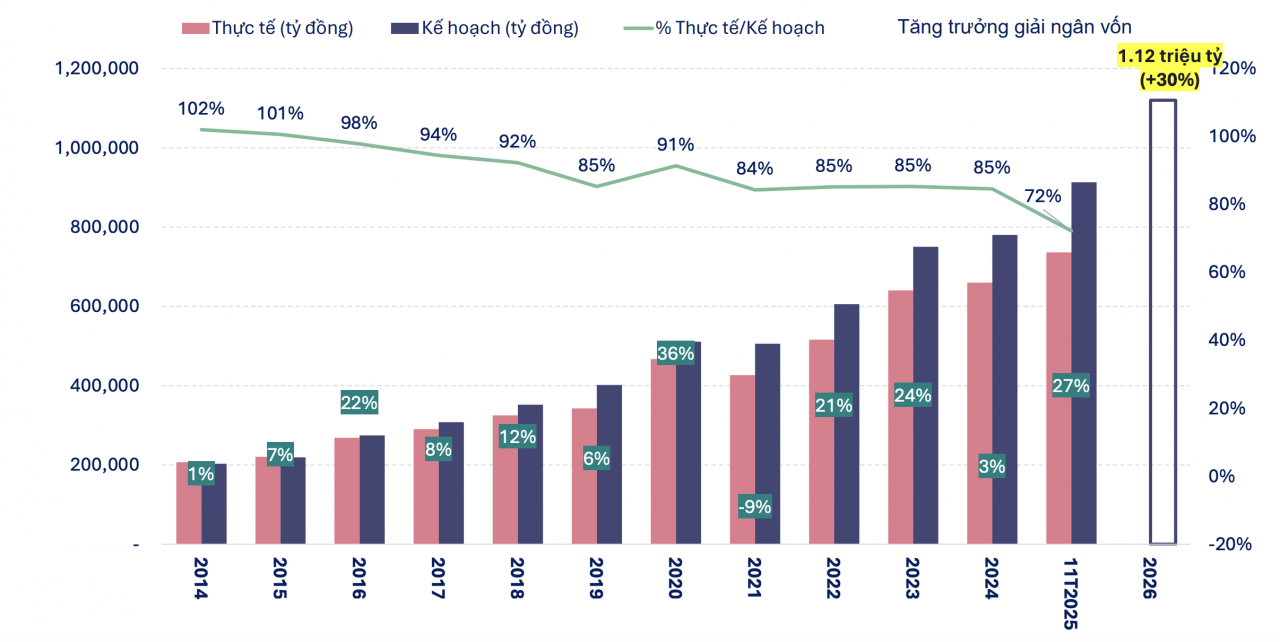

Nhìn lại nền kinh tế năm 2025, vị chuyên gia này cho rằng, bức tranh năm nay có thể gói gọn trong ba trạng thái từ lo lắng đầu năm vì chính sách thuế quan của Mỹ, bứt tốc giữa năm và chênh vênh cuối năm. Bước sang năm 2026, Chính phủ đặt mục tiêu tăng trưởng trên 10%, phản ánh quyết tâm duy trì đà phát triển cao. Một trong những trụ cột quan trọng nhất tiếp tục là đầu tư công, với kế hoạch vốn ngân sách nhà nước dự kiến đạt 1,12 triệu tỷ đồng, tăng khoảng 30% so với năm 2025. Đây là con số kỷ lục được kỳ vọng sẽ hỗ trợ giữ nhịp tăng trưởng.

Đầu tư từ NSNN ước đạt 860.000 tỷ đồng - Nguồn: NSO, WiGroup

Dù vậy, ông Báu lưu ý rằng, đầu tư tư nhân vẫn chưa phục hồi đồng đều. Dòng vốn chủ yếu tập trung vào các lĩnh vực liên quan đến bất động sản, trong khi nhiều ngành sản xuất và dịch vụ khác tăng trưởng chậm. Điều này làm gia tăng rủi ro nếu thị trường bất động sản không hấp thụ được lượng tín dụng mới, đặc biệt trong bối cảnh mặt bằng giá đã ở mức cao.

Trong khi đó, với chính sách tiền tệ, năm 2026 được dự báo sẽ tiếp tục đối mặt với áp lực lãi suất. Khi lãi suất quốc tế khó giảm sâu, lãi suất trong nước cũng khó có dư địa hạ thấp. Thậm chí, lãi suất cho vay có thể tăng nhanh hơn so với các giai đoạn trước do biên lãi ròng (NIM) của ngân hàng đang mỏng dần, và tác động sẽ được cảm nhận ngay ở các hợp đồng tín dụng ký mới.

Ngoài ra, tỷ giá là một rủi ro đáng chú ý khác. Đồng VND thời gian qua đi ngược xu hướng của nhiều đồng tiền trong khu vực, một phần hỗ trợ xuất khẩu. Tuy nhiên, dư địa can thiệp bằng dự trữ ngoại hối hiện đã khá hạn chế. Điều này sẽ khiến chính sách tỷ giá năm 2026 trở nên nhạy cảm hơn trước các cú sốc bên ngoài.

Do vậy, theo ông Trần Ngọc Báu, năm 2026 sẽ là giai đoạn “căn chỉnh và quyết tâm”. Quyết tâm thể hiện qua mục tiêu tăng trưởng cao và quy mô đầu tư công kỷ lục. Việc “căn chỉnh” sẽ là yếu tố then chốt để đảm bảo nền kinh tế không trượt nhịp giữa những “mây mù ẩn số” từ thương mại toàn cầu, Trung Quốc và chu kỳ chính sách tiền tệ./.

Lãi suất toàn cầu có thể nhích tăng trở lại từ năm 2027

Bức tranh kinh tế toàn cầu giai đoạn 2025 - 2026 mang nhiều sắc thái phân hóa. Tăng trưởng kinh tế thế giới đang chậm lại nhưng tích cực hơn so với những dự báo bi quan trước đó, đạt khoảng 3,1% trong năm 2025 và có thể giảm nhẹ xuống 3% vào năm 2026. Mỹ và nhiều nền kinh tế lớn đang đi theo kịch bản “hạ cánh mềm”, tránh được suy thoái sâu, trong khi các chỉ số truyền thống ngày càng bộc lộ độ trễ trong bối cảnh AI và công nghệ làm thay đổi cấu trúc nền kinh tế.

Lạm phát toàn cầu tiếp tục xu hướng giảm nhưng không giảm sâu, duy trì ở mức “lưng chừng” quanh mục tiêu. Điều này khiến dư địa nới lỏng chính sách tiền tệ trở nên hạn chế. Theo ông Báu, chu kỳ giảm lãi suất toàn cầu nhiều khả năng chỉ kéo dài khoảng hai năm, trước khi lãi suất có thể nhích tăng trở lại từ năm 2027. Đáng chú ý, bảng cân đối kế toán của các ngân hàng trung ương lớn đang có xu hướng mở rộng trở lại để cung ứng thanh khoản, trong khi mặt bằng lãi suất vẫn cao, tạo nên sự lệch pha giữa chính sách định lượng và định tính.

Tùng Linh

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/dau-tu-cong-se-tiep-tuc-la-tru-cot-tang-truong-nam-2026-189650.html

Tin khác

Rủi ro từ 'bẫy vay trả góp' tại các phòng tập gym

5 giờ trước

Báo Nga: Việt Nam sẽ sớm trở thành nền kinh tế lớn thứ 27 thế giới

3 giờ trước

Lịch nghỉ Tết Dương lịch các ngân hàng

6 giờ trước

Quang Hùng MasterD khiến Ninh Dương Lan Ngọc bất ngờ, 'choáng' trước khả năng hoạt ngôn của Trấn Thành

6 giờ trước

Lãi suất trở lại 'vị trí trung tâm', nhà đầu tư nên chọn danh mục như thế nào?

15 giờ trước

Bất động sản đón cơ hội từ chiến lược phát triển hạ tầng, cẩn trọng biến số lãi suất

10 giờ trước