Đầu tư công 'thổi lửa' cho doanh nghiệp đá xây dựng

Nhu cầu bùng nổ từ xây dựng hạ tầng

Chu kỳ đầu tư công đang bước vào giai đoạn quyết liệt và nhu cầu đá xây dựng nổi lên như một trong những yếu tố then chốt. Theo báo cáo chiến lược tháng 9/2025 của Công ty Chứng khoán Rồng Việt (VDSC), chỉ riêng khu vực Đông Nam Bộ và Đồng bằng sông Cửu Long, khối lượng đá cần thiết cho các dự án hạ tầng đến năm 2030 có thể vượt 22 triệu m³, cao hơn nhiều so với mức cung bình quân hằng năm khoảng 15 - 16 triệu m³.

Thi công Nhà ga hành khách sân bay Long Thành. Ảnh tư liệu: Công Phong/TTXVN

Những công trình trọng điểm đang tạo lực cầu chưa từng có. Cụ thể, sân bay quốc tế Long Thành giai đoạn 1 đòi hỏi tới hơn 17 triệu m³ vật liệu san lấp. Bên cạnh đó, các tuyến vành đai 3 TP Hồ Chí Minh, cao tốc Biên Hòa - Vũng Tàu, TP Hồ Chí Minh - Mộc Bài và hàng loạt tuyến cao tốc mới ở miền Tây đồng loạt khởi công đã khiến đá xây dựng thành vật liệu chiến lược. Giới phân tích cho rằng, giai đoạn 2025 - 2030 sẽ là bản lề để hạ tầng giao thông bứt phá, mở ra không gian tăng trưởng mạnh mẽ cho ngành vật liệu.

Điểm đáng chú ý là khác với thép hay xi măng, đá xây dựng gần như không thể nhập khẩu với quy mô lớn do chi phí vận chuyển cao, giá trị thấp trên đơn vị trọng lượng. Điều này khiến nguồn cung chủ yếu đến từ các mỏ trong nước, đặc biệt là tại phường Bình Dương, Bà Rịa - Vũng Tàu (TP Hồ Chí Minh) và tỉnh Đồng Nai. Các khu vực này không chỉ có trữ lượng lớn mà còn nằm sát những dự án trọng điểm, giúp doanh nghiệp rút ngắn quãng đường vận chuyển và giảm chi phí. Chính yếu tố địa lý đã biến đá xây dựng thành loại vật liệu mang tính “đặc sản vùng”, nơi nào có mỏ, nơi đó gần như nắm lợi thế cung ứng.

Bà Nguyễn Thị Mỹ Liên, Giám đốc phân tích Công ty Chứng khoán Phú Hưng (PHS) nhấn mạnh, với đặc thù không thể nhập khẩu, doanh nghiệp sở hữu mỏ lớn và vị trí thuận lợi sẽ “hưởng lợi kép” trong giai đoạn tới: Vừa có khả năng cung ứng ổn định, vừa tiết kiệm chi phí logistics. Đây cũng là lý do nhiều nhà đầu tư đang nhìn nhận nhóm cổ phiếu đá xây dựng không chỉ là cơ hội ngắn hạn mà còn là câu chuyện đầu tư dài hạn, gắn liền với sự bùng nổ hạ tầng của cả nước.

Cơ hội cho doanh nghiệp

Nhu cầu tăng vọt đồng nghĩa với áp lực cung ngày càng lớn. Nhiều mỏ đá ở Bình Dương, Đồng Nai đã khai thác gần tới trữ lượng cho phép, trong khi thủ tục cấp phép mỏ mới thường kéo dài. Bài toán này vô hình trung tạo lợi thế cho những doanh nghiệp đang sở hữu mỏ sẵn có, có thể nhanh chóng cung ứng cho các dự án.

Phân tích giao dịch của cổ phiếu VLB.

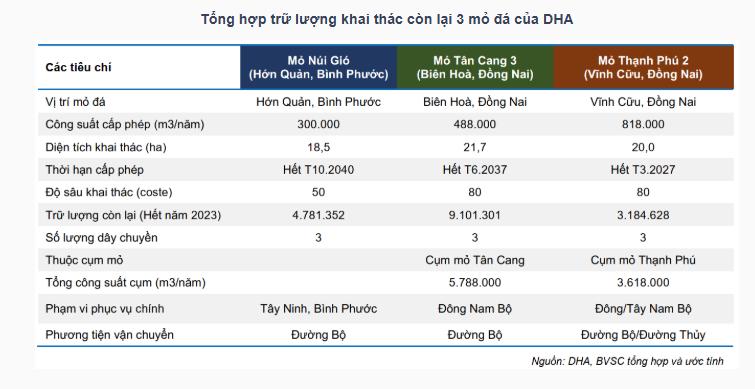

Theo VDSC, bốn cái tên đáng chú ý nhất là VLB, NNC, DHA và CTI hiện đang nổi bật trên sàn chứng khoán. Trong đó, VLB (Vật liệu và Xây dựng Bình Dương) đang khai thác mỏ Tân Đông Hiệp với sản lượng ổn định và vị trí sát các tuyến cao tốc. NNC (Đá Núi Nhỏ) nổi bật với hiệu quả kinh doanh cao, thường xuyên đạt biên lợi nhuận gộp trên 35%. DHA (Hóa An) có lợi thế từ các mỏ tại Đồng Nai, vừa phục vụ nhu cầu trong tỉnh vừa cung ứng cho dự án liên vùng. CTI (Công trình 3-2) lại được hưởng lợi kép, vừa là nhà thầu hạ tầng, vừa khai thác mỏ đá nên dòng doanh thu đến từ cả hai phía.

Ông Nguyễn Tiến Dũng, Giám đốc phân tích cổ phiếu ngành tại MBS cho rằng, cơ hội không dàn trải mà tập trung vào doanh nghiệp đầu ngành. “Đá xây dựng cùng vật liệu hạ tầng là nhóm cổ phiếu giữ vai trò dẫn dắt, bởi chính sách giải ngân vốn đầu tư công ngày càng nhanh và quy mô ngày càng lớn”, ông Dũng nhấn mạnh.

Ngoài triển vọng lợi nhuận, nhóm doanh nghiệp khai thác đá còn được giới đầu tư đánh giá cao bởi tính phòng thủ. Trong khi thị trường chứng khoán chung có thể rung lắc quanh mốc 1.700 điểm, doanh nghiệp đá vẫn duy trì dòng tiền ổn định từ các hợp đồng cung ứng dài hạn.

Bà Nguyễn Thị Mỹ Liên (PHS) nhận định: “Đây là lựa chọn cân bằng rủi ro hợp lý cho danh mục, khi vừa có triển vọng tăng trưởng, vừa giữ được tính ổn định trong dòng tiền”.

Tổng hợp trữ lượng khai thác còn lại 3 mỏ đá của DHA.

Dĩ nhiên, ngành đá không hoàn toàn “trải hoa hồng”. Ông Bùi Văn Huy, Phó Chủ tịch HĐQT CTCP Đầu tư FIDT cảnh báo, chi phí vận tải và yêu cầu môi trường ngày càng khắt khe có thể bào mòn lợi nhuận. Doanh nghiệp phải đầu tư nhiều hơn cho công nghệ xử lý bụi, nước thải để đáp ứng quy định. Tuy nhiên, ông Huy cũng nhấn mạnh rằng, với nhu cầu hạ tầng tăng mạnh và quỹ mỏ mới hạn chế, triển vọng dài hạn vẫn tích cực.

Mặc dù vậy, các chuyên gia chứng khoán cũng cho rằng, giai đoạn 2025 - 2030 sẽ là “thời kỳ vàng” của ngành đá xây dựng. Với nhà đầu tư, đây không chỉ là cơ hội ngắn hạn mà còn mở ra sóng tăng trưởng dài hơi. Trong bối cảnh thị trường chứng khoán phân hóa mạnh, nhóm doanh nghiệp đá xây dựng nổi lên như một câu chuyện riêng biệt, ít bị tác động bởi biến động bên ngoài, một lựa chọn đáng cân nhắc cho những ai tìm kiếm sự ổn định giữa biến động.

Hải Yên/Báo Tin tức và Dân tộc

Nguồn Tin Tức TTXVN : https://baotintuc.vn/kinh-te/dau-tu-cong-thoi-lua-cho-doanh-nghiep-da-xay-dung-20250908102626921.htm

Tin khác

Cổ phiếu 'lạc nhịp' mở cơ hội tháng 9

một ngày trước

Chứng khoán ngày 12-9: Dòng tiền có thể phân hóa khó lường

6 giờ trước

VN-Index biến động như 'tàu lượn'

12 giờ trước

Chứng khoán VDSC: Thận trọng trong tháng 9, hãy tập trung chốt lời

17 giờ trước

Thị trường chứng khoán Nhật Bản lập kỷ lục phiên sáng 11/9

15 giờ trước

Chứng khoán 11/9: VN-Index bật tăng hơn 14 điểm

5 giờ trước