Đề xuất kéo dài thời gian ưu đãi thuế cho xe điện dưới 24 chỗ đến 2030

Bộ Tài chính đang dự thảo Nghị quyết của Quốc hội về gia hạn thuế suất thuế tiêu thụ đặc biệt với xe có gắn động cơ dưới 24 chỗ chạy bằng pin.

Bộ Tài chính cho biết, để khuyến khích việc chuyển đổi phương tiện giao thông thân thiện với môi trường, Quốc hội đã ban hành nhiều chính sách hỗ trợ, giảm thiểu ô nhiễm môi trường.

Trong đó, Luật số 03/2022/QH15 sửa đổi, bổ sung một số điều của Luật Đầu tư công, Luật Đầu tư theo phương thức đối tác công tư, Luật Đầu tư, Luật Nhà ở, Luật Đấu thầu, Luật Điện lực, Luật Doanh nghiệp, Luật thuế tiêu thụ đặc biệt và Luật Thi hành án dân sự đã sửa đổi thuế suất thuế tiêu thụ đặc biệt với xe ô tô điện chạy pin.

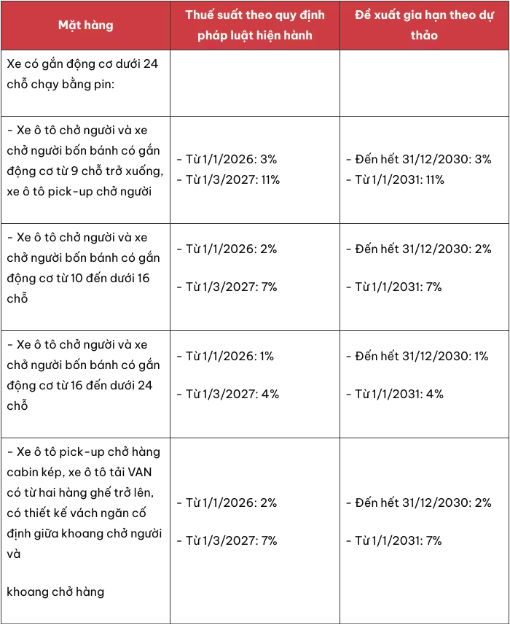

Cụ thể, lộ trình từ ngày 1-3-2022 là 3%, 2%, 1% và từ ngày 1-3-2027 là 11%, 7%, 4% tùy theo số chỗ ngồi.

Bộ Tài chính đề xuất gia hạn thuế suất thuế tiêu thụ đặc biệt với xe có gắn động cơ dưới 24 chỗ chạy bằng pin.

Theo Bộ Tài chính, kể từ khi Luật số 03/2022 được ban hành đã có nhiều kết quả tích cực đối với kinh tế - xã hội và môi trường.

Ngoài ra, so với xe sử dụng nhiên liệu hóa thạch thì mức thuế tiêu thụ đặc biệt ưu đãi hiện hành ở mức thấp đối với xe ô tô điện (1%-3%) đang đóng vai trò quan trọng giúp giảm giá thành, từ đó, người tiêu dùng dễ mua sản phẩm xe điện. Về phía doanh nghiệp, do số lượng xe bán được nhiều hơn sẽ góp phần tạo động lực đầu tư, mở rộng sản xuất, kinh doanh.

"Kể từ ngày áp dụng chính sách trên từ năm 2022 đến nay, việc chuyển đổi xe xanh đã giảm lượng khí thải. Do vậy việc tiếp tục khuyến khích người tiêu dùng chuyển đổi xanh là rất cần thiết trong giai đoạn sắp tới theo định hướng cam kết của Việt Nam tại Hội nghị COP26 cũng như định hướng, chủ trương của Đảng, Nhà nước", Bộ Tài chính nhấn mạnh.

Tại dự thảo, Bộ Tài chính đề xuất gia hạn thời gian áp dụng thuế suất thuế tiêu thụ đặc biệt với xe có gắn động cơ dưới 24 chỗ chạy bằng pin.

Cụ thể, với xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 9 chỗ trở xuống, xe ô tô pick-up chở người sẽ áp dụng mức thuế tiêu thụ đặc biệt là 3% đến hết ngày 31-12-2030, từ năm 2031 áp dụng mức thuế tiêu thụ đặc biệt là 11%.

Với xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 10-16 chỗ, áp dụng mức thuế tiêu thụ đặc biệt 2% đến hết ngày 31-12-2030, từ năm 2031 áp dụng mức thuế tiêu thụ đặc biệt 7%.

Với xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 16-24 chỗ áp dụng mức thuế tiêu thụ đặc biệt 1% đến hết ngày 31-12-2030, từ năm 2031 áp dụng mức thuế tiêu thụ đặc biệt 4%.

Đối với xe ô tô pick-up chở hàng cabin kép, xe ô tô tải VAN có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng áp dụng mức thuế tiêu thụ đặc biệt 2% đến hết ngày 31-12-2030, từ năm 2031 áp dụng mức mức thuế tiêu thụ đặc biệt 7%.

Cũng theo Bộ Tài chính, trong bối cảnh các cam kết của Việt Nam tại Hội nghị COP26 đang được triển khai mạnh mẽ, việc gia hạn ưu đãi thuế tiêu thụ đặc biệt đến hết năm 2030 sẽ góp phần đảm bảo tính nhất quán của chính sách, phát triển bền vững và giảm ô nhiễm đô thị, giảm phụ thuộc vào nhiên liệu hóa thạch, thúc đẩy chuyển dịch sang phương tiện sử dụng các nguồn năng lượng mới, phù hợp với nhu cầu cấp bách trong bối cảnh nguồn cung nhiên liệu hóa thạch bị thiếu hụt và giá cao.

Do đó, tiếp tục phát triển xe ô tô điện có gắn động cơ chạy bằng pin được xác định là một trong những giải pháp quan trọng nhằm giảm phát thải khí nhà kính, giảm ô nhiễm môi trường đô thị và từng bước thay thế phương tiện sử dụng nhiên liệu hóa thạch.

Trong đó, quy định gia hạn thuế suất thuế tiêu thụ đặc biệt đối với xe có gắn động cơ dưới 24 chỗ chạy bằng pin là cần thiết và cấp thiết trong bối cảnh hiện nay.

MINH TRÚC

Nguồn PLO : https://plo.vn/video/de-xuat-keo-dai-thoi-gian-uu-dai-thue-cho-xe-dien-duoi-24-cho-den-2030-post904237.html

Tin khác

Đến 2030: Ít nhất 50% xe công cộng ở các thành phố chạy điện

5 giờ trước

Chủ động ứng phó tác động từ xung đột Trung Đông

5 giờ trước

Bộ Tài chính đề xuất nâng ngưỡng thu nhập xác định người phụ thuộc lên 3 triệu đồng

3 giờ trước

Truy xuất nguồn gốc tại vùng sản xuất rau

một giờ trước

Bài toán chiến lược cho Việt Nam trước biến động toàn cầu

2 giờ trước

Điểm sáng thu hút đầu tư

3 giờ trước