Điểm tín dụng - 'CV tài chính' của mỗi người

Điểm tín dụng là một chỉ số thể hiện mức độ uy tín tài chính của bạn. Nó cho thấy khả năng bạn có thể trả nợ đúng hạn trong mắt các tổ chức tín dụng. Tại Việt Nam, chỉ số này thường được cung cấp bởi Trung tâm Thông tin Tín dụng Quốc gia (CIC). CIC chia người vay thành 5 nhóm, từ nhóm 1 (tốt) đến nhóm 5 (rất xấu).

Điểm tín dụng được xây dựng từ nhiều yếu tố như:

Lịch sử thanh toán:Bạn có thường trả đúng hạn không?

Số lượng khoản vay:Có đang vay quá nhiều nơi cùng lúc không?

Loại hình tín dụng:Vay tín chấp, vay thế chấp hay thẻ tín dụng?

Thời gian sử dụng tín dụng:Bạn đã bắt đầu sử dụng tín dụng từ khi nào?

Tỷ lệ sử dụng hạn mức:Có dùng hết hạn mức thẻ tín dụng không?

Nếu bạn trả nợ đúng hạn, giữ số dư tín dụng ổn định và không bị nợ xấu, điểm tín dụng sẽ được cải thiện đáng kể. Ngược lại, chỉ một lần trễ hạn cũng có thể khiến bạn bị đánh giá rủi ro, ảnh hưởng đến các khoản vay sau này.

Trong thời đại số, điểm tín dụng là công cụ đánh giá tài chính khách quan thay cho cảm tính. Nó giống như một bản sơ yếu lý lịch tài chính ghi lại cách bạn sử dụng tiền, vay nợ và trả nợ trong quá khứ.

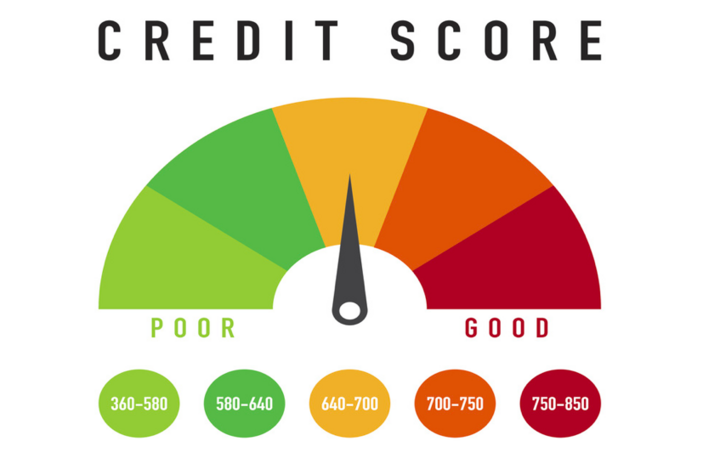

Thang điểm tín dụng có 5 cấp bậc từ xấu đến tốt.

Điểm tín dụng ngày càng quan trọng là vì nó:

Quyết định bạn có được vay hay không

Điểm cao giúp duyệt vay nhanh hơn, hạn mức cao hơn. Ngược lại, điểm thấp có thể khiến hồ sơ bị từ chối ngay từ đầu.

Ảnh hưởng đến lãi suất và điều kiện vay

Người có điểm tín dụng tốt thường được hưởng lãi suất ưu đãi, thời gian vay linh hoạt và không cần tài sản đảm bảo. Ngược lại, điểm thấp đi kèm lãi suất cao, phải có người bảo lãnh hoặc tài sản thế chấp.

Liên quan đến các dịch vụ tài chính tiêu dùng khác

Mua trả góp điện thoại, thuê căn hộ, mở thẻ tín dụng hay đăng ký SIM số đẹp... nhiều đơn vị sẽ kiểm tra điểm tín dụng trước khi duyệt.

Ảnh hưởng đến uy tín cá nhân và công việc

Với người làm kinh doanh, doanh nhân hoặc lao động tự do, điểm tín dụng không tốt có thể ảnh hưởng đến quyết định hợp tác của đối tác hoặc nhà đầu tư.

Nhiều người trẻ chưa từng vay tiền hoặc dùng thẻ tín dụng nghĩ rằng “không nợ là tốt”. Nhưng trên thực tế, thiếu lịch sử tín dụng khiến hệ thống không có cơ sở để đánh giá mức độ uy tín tài chính. Giống như đi xin việc mà chưa từng có kinh nghiệm, một “hồ sơ tài chính trắng” trở thành bất lợi lớn. Không có điểm cũng đồng nghĩa bạn chưa từng được kiểm chứng và đó là lý do bạn khó được cấp vốn, dù không nợ ai.

Điểm tín dụng của bạn sẽ luôn được lưu trữ trên CIC và đánh giá bởi bên cho vay.

Ngày nay, điểm tín dụng không còn chỉ dựa vào dữ liệu từ CIC. Nhiều nền tảng tài chính số như Tima, MoMo, Kredivo và các ứng dụng cho vay vi mô đang phát triển hệ thống chấm điểm tín dụng nội bộ bằng dữ liệu phi truyền thống.

Thay vì chỉ nhìn vào lịch sử vay ngân hàng, họ còn xem xét giao dịch ví điện tử, thói quen mua sắm online, tần suất truy cập ứng dụng, vị trí thiết bị và độ ổn định truy cập,...

Tất cả tạo nên một “hồ sơ hành vi tài chính”, giúp hệ thống AI đánh giá khả năng tín dụng trong vài giây. Mô hình này được ví như “credit score 2.0”, phản ánh chính xác hành vi tiêu dùng thật, phù hợp với xu hướng tài chính số đang phát triển mạnh mẽ.

Xây dựng một "CV tài chính" đẹp không quá khó nếu bạn chủ động giữ kỷ luật tài chính. Dưới đây là 5 nguyên tắc đơn giản nhưng hiệu quả:

Luôn thanh toán đúng hạn: Kể cả khoản trả góp nhỏ hay hóa đơn thẻ tín dụng. Trễ hạn dù chỉ vài ngày cũng có thể ảnh hưởng đến điểm tín dụng.

Không mở nhiều khoản vay cùng lúc: Việc đăng ký nhiều hồ sơ vay trong thời gian ngắn dễ bị đánh giá là rủi ro cao.

Giữ mức sử dụng tín dụng hợp lý: Nếu bạn có thẻ tín dụng, hãy chỉ dùng dưới 30% hạn mức được cấp.

Kiểm tra CIC định kỳ: Phát hiện và xử lý kịp thời các lỗi sai hoặc thông tin nợ xấu bị gắn nhầm.

Bắt đầu từ khoản vay nhỏ: Nếu chưa từng vay, hãy thử với một khoản nhỏ và trả đúng hạn để tạo lịch sử tín dụng tốt.

Hành vi tài chính có kỷ luật là cách nhanh nhất để xây dựng điểm tín dụng vững chắc, giúp bạn tiếp cận vốn dễ hơn với điều kiện tốt hơn trong tương lai.

Dù bạn là sinh viên mới ra trường, nhân viên văn phòng hay người kinh doanh tự do, việc hiểu rõ cơ chế chấm điểm và biết cách duy trì một lịch sử tín dụng tốt là điều tối quan trọng. Một điểm số đẹp không chỉ giúp bạn vay dễ hơn, lãi suất tốt hơn, mà còn mở ra cơ hội tiếp cận các dịch vụ tài chính cao cấp trong tương lai. Chủ động tài chính bắt đầu từ một điểm số có trách nhiệm. Đừng để một con số làm giới hạn cuộc sống của bạn.

Hà An

Nguồn VTC : https://vtcnews.vn/diem-tin-dung-cv-tai-chinh-cua-moi-nguoi-ar955739.html

Tin khác

Lợi nhuận giảm 27%, Chứng khoán BIDV (BSI) muốn huy động thêm 4.300 tỷ đồng

8 giờ trước

Áp thuế 20% khi mua bán bất động sản, hiểu thế nào cho đúng và đủ?

4 giờ trước

IMF: Thuế quan không phải là giải pháp giúp lấy lại cân bằng toàn cầu

4 giờ trước

Giá vàng thế giới tiếp tục vọt tăng

5 giờ trước

Giá vàng hôm nay 23/7/2025: Giá vàng thế giới trượt đỉnh một tháng, SJC tăng cao, kim loại quý chưa thực sự bùng nổ

3 giờ trước

Đồng Nai: Hơn 90% dư nợ tín dụng ngân hàng chảy vào khu vực kinh tế tư nhân

8 giờ trước