Diễn biến mức sinh lời cổ phiếu ngân hàng từ đầu năm 2025

Thị trường chứng khoán đã chứng kiến sự khởi sắc mạnh mẽ. Ảnh minh họa: Đạt Thành

Từ mức đáy tháng 4-2025, thị trường chứng khoán đã chứng kiến sự khởi sắc mạnh mẽ. Dòng tiền lớn đổ vào thị trường là một điểm sáng khi thanh khoản bình quân từ tháng 4 đến tháng 6 đạt mức cao nhất trong ba năm qua.

Ngành ngân hàng - chiếm gần một phần ba tổng vốn hóa - cũng có sự phục hồi. Tuy nhiên, hiệu suất của các cổ phiếu ngân hàng lại có sự phân hóa rõ rệt. Các ngân hàng nhỏ và vừa như KLB, ABB, hay NCB ghi nhận mức tăng mạnh mẽ, trong khi các “ông lớn” như VCB, BIDV, và ACB lại tăng trưởng kém sắc hơn. Sự đối lập này cho thấy, bên cạnh những câu chuyện triển vọng tích cực, một phần dòng tiền đang có xu hướng đầu cơ, đẩy giá cổ phiếu tăng vượt xa.

Diễn biến mức sinh lời của ngành ngân hàng trong bảy tháng đầu năm

Ba tháng gần đây, VN-Index đã có một đợt tăng trưởng ấn tượng, phục hồi sau cú sốc thuế quan vào đầu tháng 4. Đà tăng được củng cố trong tháng 6 và bùng nổ mạnh mẽ trong tháng 7, thiết lập đỉnh lịch sử mới và có thời điểm vượt mốc 1.557 điểm, phá vỡ kỷ lục xác lập từ năm 2022. Đà tăng này được thúc đẩy bởi nhiều yếu tố vĩ mô tích cực. Đầu tiên là mặt bằng lãi suất thấp tiếp tục hỗ trợ thị trường và dư nợ margin. Tiếp đến là triển vọng lợi nhuận doanh nghiệp được cải thiện sau khi các thỏa thuận thuế quan được thiết lập. Cuối cùng, và quan trọng nhất, là kỳ vọng về việc nâng hạng thị trường đã thu hút dòng vốn lớn, trong đó có sự trở lại mạnh mẽ của khối ngoại trong tháng 5. Điều này được thể hiện rõ qua thanh khoản bình quân trên sàn HOSE trong ba tháng gần đây đạt mức cao hơn đáng kể so với giai đoạn 2022-2024, duy trì ở mức 21.000-23.500 tỉ đồng/phiên.

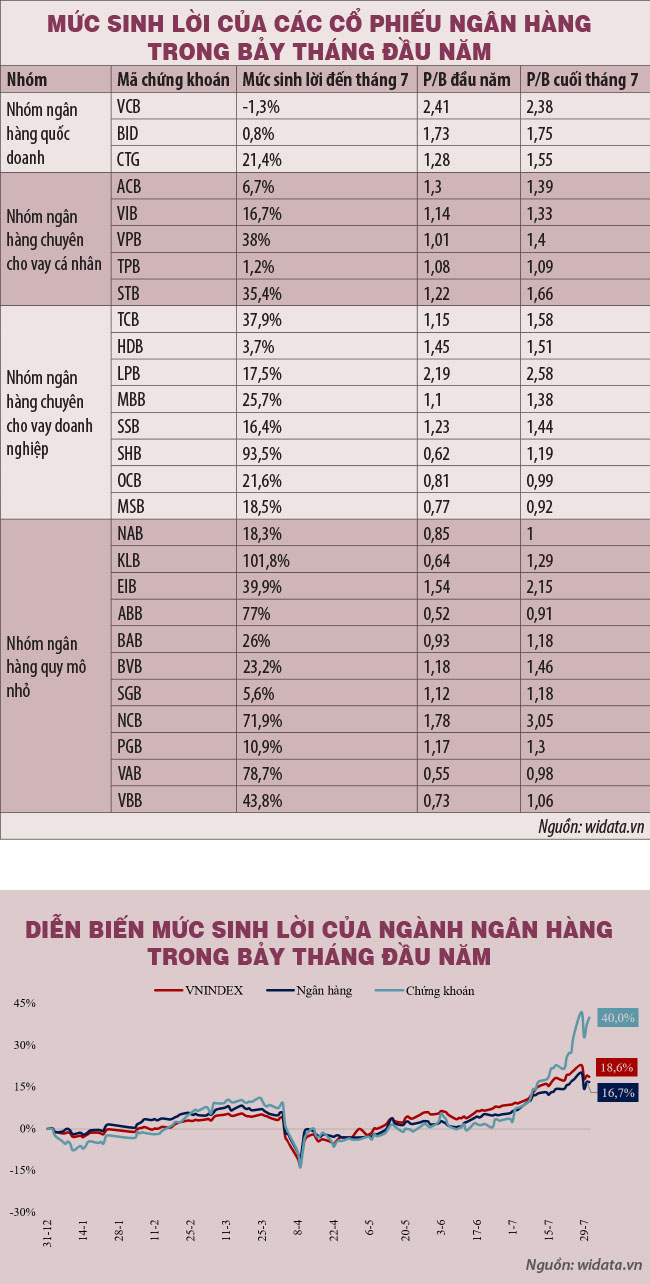

Thị trường chứng khoán cuối tháng 7-2025 chứng kiến sự phục hồi của ngành ngân hàng sau đợt sụt giảm mạnh vào tháng 4-2025. Mặc dù đạt mức sinh lời ấn tượng gần 17%, cao hơn nhiều so với mức 11,39% cùng kỳ năm 2024, ngành ngân hàng lại không phải là động lực chính thúc đẩy VN-Index. Thay vào đó, đà tăng của thị trường chủ yếu đến từ một số nhóm cổ phiếu riêng lẻ thuộc ngành bất động sản và công nghiệp. Thậm chí, mức tăng của ngành ngân hàng còn thấp hơn mức trung bình của thị trường và thấp hơn cả ngành chứng khoán trong cùng phân khúc nhóm ngành tài chính.

Đáng chú ý, hiệu quả sinh lời của cổ phiếu ngân hàng có sự phân hóa mạnh mẽ. Các ngân hàng có vốn hóa tốp 5 bao gồm VCB, BIDV, và ACB chỉ tăng khiêm tốn dưới 7%. Các ngân hàng lớn khác đạt mức sinh lời tốt hơn thị trường như VPB, TCB, MBB. Ngược lại, nhiều ngân hàng nhỏ lại có mức tăng trưởng ngoạn mục. Dẫn đầu là KLB với mức sinh lời vượt 100%, SHB trên 93%, cùng với ABB, NCB và VAB đều tăng trên 70%. Đa số nhóm này đều là những cổ phiếu có vốn hóa thấp nhất ngành. Diễn biến này cho thấy dòng tiền đang có xu hướng tìm kiếm cơ hội ở những cổ phiếu ngân hàng nhỏ.

Sự phân hóa mức sinh lời giữa các ngân hàng

Sự đối lập rõ rệt về mức sinh lời giữa các ngân hàng vốn hóa lớn và nhỏ cho thấy ngành ngân hàng dường như tăng chậm bởi các “ông lớn” đóng vai trò “hòn đá tì” cho chỉ số chung. Trong khi đó, các ngân hàng nhỏ lại được thị trường yêu thích hơn, thể hiện qua mức sinh lời đầy ấn tượng. Điều này đã làm dấy lên những câu hỏi lớn về động lực thúc đẩy sự kỳ vọng vào các ngân hàng này.

Một trong những yếu tố chính là mức định giá thấp. Tại thời điểm đầu năm, các ngân hàng nhỏ như KLB, ABB, VAB và SHB có mức định giá P/B (giá trên giá trị sổ sách) chỉ khoảng 0,52-0,64 lần. Mức này thấp hơn gấp 2-3 lần so với mức trung bình ngành là 1,52 lần. Điều này cho thấy thị trường đang kỳ vọng giá trị của các ngân hàng này sẽ sớm được đưa về đúng với mức định giá trung bình. Sau bảy tháng tăng trưởng, định giá của các ngân hàng này cũng đã tăng đáng kể, ví dụ KLB đã tăng lên 1,29 lần, hay SHB lên 1,19 lần. Tuy nhiên, trường hợp của NCB lại là một ngoại lệ. Ngân hàng này đã có định giá cao ngay từ đầu năm (1,78 lần) và tiếp tục tăng mạnh lên gần 3,05 lần vào cuối tháng 7, cho thấy thị trường còn kỳ vọng nhiều hơn vào các yếu tố khác ngoài định giá.

Không chỉ có mức định giá thấp, các ngân hàng nhỏ còn sở hữu dư địa tăng trưởng lớn hơn so với các ngân hàng lớn. Đây là điểm tựa cho kỳ vọng về một cú bứt phá mạnh mẽ, dựa trên sự cải thiện kết quả kinh doanh, tái cấu trúc hoặc khả năng vượt qua khó khăn. NCB là một ví dụ điển hình cho thấy sự nỗ lực phục hồi.

Trong bối cảnh lợi nhuận trước thuế toàn ngành tăng 17,6%, ABB và STB đã bứt phá ngoạn mục với mức tăng trưởng lần lượt là 279% và 36% so với cùng kỳ. Đáng chú ý, KLB và SHB cũng ghi nhận mức tăng trưởng lợi nhuận vượt trội lần lượt là 67% và 59%, đồng thời trở thành điểm sáng với tốc độ tăng trưởng tín dụng ấn tượng trong nửa đầu năm 2025 (đạt 13,2% và 12,9%). Những con số này đã thu hút sự quan tâm đặc biệt từ thị trường.

Với những ghi nhận trong báo cáo tài chính quí 2-2025, cùng với diễn biến tích cực trong bảy tháng đầu năm, cho thấy giá cổ phiếu đang phản ánh kết quả kinh doanh ấn tượng của các ngân hàng này. Điều này thể hiện kỳ vọng lớn của nhà đầu tư vào khả năng bứt phá của các ngân hàng nhỏ còn nhiều dư địa tăng trưởng. Tuy nhiên, việc đánh giá một ngân hàng không nên chỉ dừng lại ở mức sinh lời ngắn hạn. Các chỉ số cốt lõi về sức khỏe nội tại như NIM (biên lãi ròng), NPL (tỷ lệ nợ xấu), CASA (tỷ lệ tiền gửi không kỳ hạn) và CIR (tỷ lệ chi phí trên thu nhập) mới là những yếu tố then chốt, quyết định khả năng tăng trưởng bền vững và chống chịu trước những biến động của môi trường kinh doanh.

Diễn biến tích cực của cổ phiếu ngân hàng trong bảy tháng đầu năm đã phản ánh niềm tin của thị trường vào những ghi nhận tăng trưởng ấn tượng của các ngân hàng nhỏ trong quí 2. Tuy nhiên, bên cạnh những lợi ích ngắn hạn đầy hứa hẹn, nhà đầu tư cần có một cái nhìn toàn diện và lưu tâm hơn đến các yếu tố nền tảng khác. Đó là những chỉ số cốt lõi quyết định khả năng sinh lời ổn định và sức cạnh tranh của ngân hàng.

(*) CFA

Lê Hoài Ân - Nguyễn Thị Ngọc An (*)

Nguồn Saigon Times : https://thesaigontimes.vn/dien-bien-muc-sinh-loi-co-phieu-ngan-hang-tu-dau-nam-2025/

Tin khác

Ngân hàng dồn dập trả cổ tức

7 giờ trước

Digiworld (DGW) sắp phát hành 2 triệu cổ phiếu ESOP với giá thấp hơn thị giá 78%

6 giờ trước

Coteccons (CTD) báo lãi lớn, chuẩn bị phát hành hơn 5 triệu cổ phiếu thưởng

6 giờ trước

Big_Trends: Luân chuyển danh mục đón cơ hội mới

6 giờ trước

Lộ diện cơ cấu cổ đông lớn tại Sacombank (STB), lợi nhuận 6 tháng đạt hơn 7.300 tỷ

6 giờ trước

Thành viên độc lập Hội đồng quản trị 'tháo chạy' khỏi Bamboo Capital

14 giờ trước