Điều chỉnh cấu trúc trái phiếu năm 2025 mở đường cho chu kỳ phát hành mới

Nhiều động lực mới, tạo sức bật cho thị trường trái phiếu doanh nghiệp tăng chất Mở rộng phát hành và hoàn thiện cấu trúc là trọng tâm của thị trường trái phiếu

Theo phân tích của FiinRatings, năm 2025 có thể xem là giai đoạn điều chỉnh mang tính cấu trúc của thị trường trái phiếu doanh nghiệp sơ cấp, khi các điều kiện huy động vốn dần cải thiện và dữ liệu phát hành phản ánh sự thay đổi rõ nét về kỳ hạn cũng như mặt bằng lãi suất.

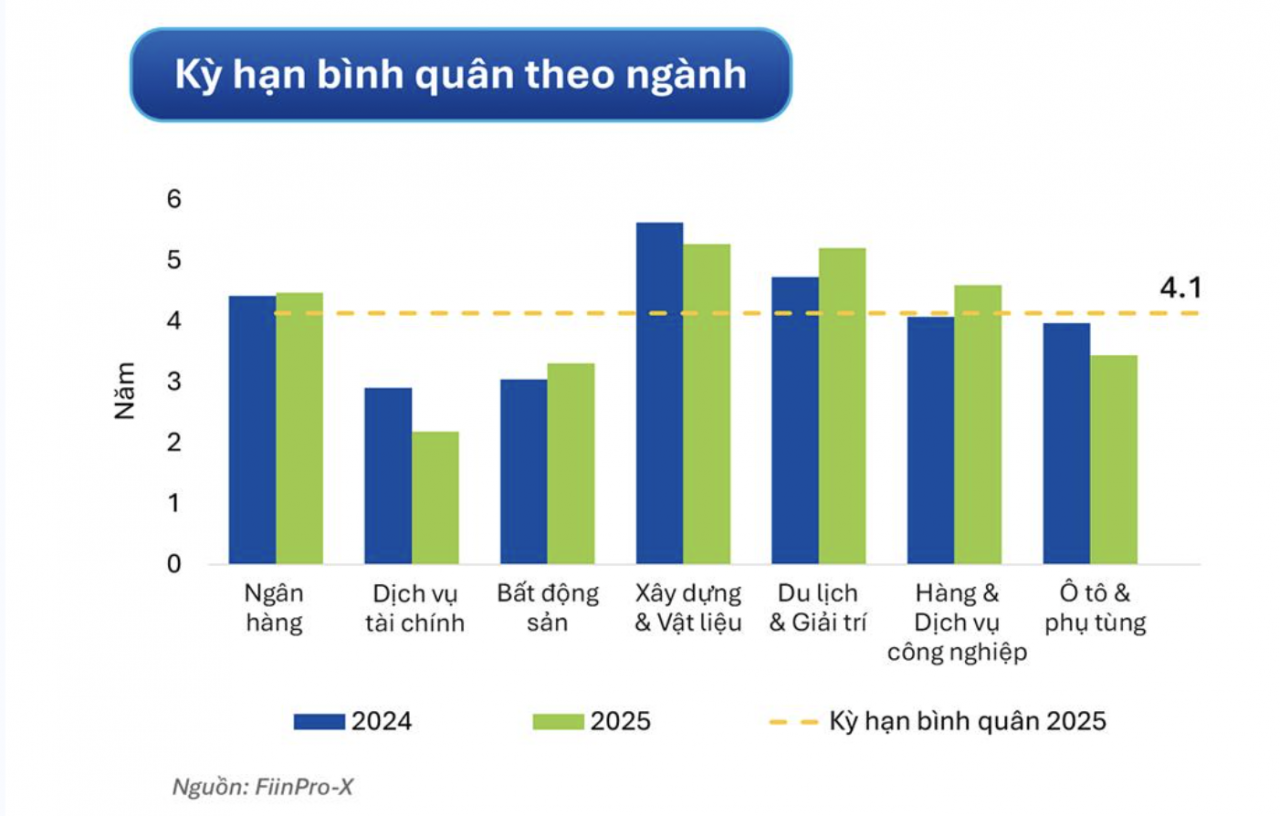

Kỳ hạn phát hành bình quân đạt 4,1 năm, trong đó một số nhóm như bất động sản, du lịch - giải trí và hàng hóa, dịch vụ công nghiệp ghi nhận xu hướng kéo dài thời gian vay so với năm trước. Diễn biến này cho thấy áp lực đáo hạn ngắn hạn phần nào được giãn ra, đồng thời phản ánh sự cải thiện nhất định về niềm tin của nhà đầu tư đối với triển vọng dòng tiền của doanh nghiệp.

Cùng với đó, mặt bằng lãi suất phát hành của khối phi ngân hàng trong năm 2025 bình quân ở mức 7,3%, thấp hơn năm 2024, phù hợp với bối cảnh chính sách tiền tệ duy trì theo hướng nới lỏng trong phần lớn thời gian của năm trước khi xuất hiện tín hiệu điều chỉnh vào cuối năm 2025 và đầu 2026. Tuy nhiên, cấu trúc lãi suất theo kỳ hạn lại cho thấy sự phân hóa đáng chú ý.

Ở nhóm bất động sản, trái phiếu kỳ hạn ngắn có mức lãi suất cao hơn kỳ hạn dài, phản ánh yêu cầu bù đắp rủi ro thanh khoản và tái cấp vốn trong ngắn hạn lớn hơn so với trái phiếu ngân hàng. Điều này cho thấy cách thức tiếp cận nguồn vốn của doanh nghiệp đang được điều chỉnh theo đặc thù rủi ro của từng ngành.

Những điều chỉnh về kỳ hạn và mặt bằng lãi suất trong năm 2025 đang tạo nền cho chu kỳ phát hành mới bước sang năm 2026, khi nhu cầu vốn trung - dài hạn được dự báo gia tăng mạnh. Bước sang năm 2026, FiinRatings dự báo quy mô phát hành có thể đạt khoảng 800.000 tỷ đồng, tăng 24% so với mức 644.000 tỷ đồng của năm 2025, với cơ cấu vẫn tập trung chủ yếu ở ngân hàng và bất động sản. Các tổ chức tín dụng được kỳ vọng tiếp tục đẩy mạnh phát hành nhằm bổ sung vốn trung - dài hạn, đáp ứng yêu cầu an toàn vốn và nhu cầu tăng trưởng tín dụng trong bối cảnh lãi suất huy động có xu hướng tăng và tỷ lệ LDR ở mức cao.

Trong khi đó, bất động sản đối mặt áp lực đáo hạn khoảng 123.700 tỷ đồng trong năm 2026, cùng với việc tín dụng ngân hàng bị thu hẹp, khiến kênh trái phiếu tiếp tục là lựa chọn quan trọng.

Đáng chú ý, nhóm hạ tầng và năng lượng được kỳ vọng quay trở lại thị trường khi nhu cầu vốn cho các dự án chiến lược gia tăng. Tuy nhiên, thực tế cho thấy kênh trái phiếu vẫn đóng vai trò hạn chế trong tài trợ hạ tầng khi tỷ trọng dư nợ trái phiếu của các doanh nghiệp tiêu biểu duy trì dưới 10% tổng tài sản trong suốt một thập kỷ, trong khi tăng trưởng tài sản bình quân vượt 16% mỗi năm và chủ yếu dựa vào vốn vay ngân hàng.

Bên cạnh đó, nguồn cung trái phiếu phi tài chính có mức tín nhiệm cao (từ A trở lên theo đánh giá của FiinRatings) chỉ chiếm khoảng 11% tổng lượng phát hành năm 2025, làm thu hẹp lựa chọn của nhà đầu tư và giới hạn sự phát triển của thị trường.

Trong bối cảnh đó, khối bảo hiểm nổi lên như một nguồn cầu tiềm năng khi danh mục đầu tư hiện vẫn tập trung chủ yếu vào tiền gửi và trái phiếu chính phủ. Nhu cầu đối với trái phiếu trung - dài hạn, đặc biệt kỳ hạn từ 7 năm trở lên, chiếm hơn 60% theo khảo sát, cho thấy dư địa tái phân bổ sang trái phiếu doanh nghiệp là đáng kể./.

Thu Hương

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/dieu-chinh-cau-truc-trai-phieu-nam-2025-mo-duong-cho-chu-ky-phat-hanh-moi-192790.html

Tin khác

Vingroup chuẩn bị phát hành 350 triệu USD trái phiếu quốc tế

4 giờ trước

Giữa cơn sóng dữ, Bitcoin chờ điều kỳ diệu?

2 giờ trước

Chuyên gia VIS Rating: Lãi suất tăng cao không chỉ ảnh hưởng đến các DN mà còn gây rủi ro cho các ngân hàng

2 giờ trước

HDBank (HDB) tất toán trước hạn 5.000 tỷ đồng trái phiếu, lợi nhuận ròng năm 2025 bứt phá mạnh mẽ

2 giờ trước

Huy động 60.541 tỷ đồng trái phiếu chính phủ trong 2 tháng đầu năm

5 giờ trước

CII chậm giải ngân hơn 1.000 tỷ đồng tiền trái phiếu, xin lùi lịch tất toán nợ cũ đến quý 2/2026

một giờ trước