Điều đọng lại sau 'bước chuyển' chính sách thuế

Người nộp thuế vẫn loay hoay với chính sách thuế mới

Khoảng 2,1 triệu người làm công ăn lương - chiếm khoảng 55% số người đang nộp thuế thu nhập cá nhân (TNCN), và 2 triệu hộ kinh doanh - chiếm khoảng 90% số hộ, không còn phải nộp thuế từ ngày 1-1-2026, sau khi loạt chính sách quản lý thuế mới có hiệu lực

Nhưng không ít hộ kinh doanh, như bà Nguyễn Thị Thành - chủ nhà thuốc Thu Thảo – Tâm An, vẫn băn khoăn, vi không biết “Nếu doanh thu dao động quanh 500 triệu đồng/năm, liệu không xuất hóa đơn đúng quy định có bị xử phạt hay không, mức xử phạt thế nào, và làm sao để tuân thủ?”.

Còn ông Phạm Hữu Đạt (Hải Phòng), người đồng thời giữ hai vai trò là chủ hộ kinh doanh và người lao động, lại bối rối vì không biết “Phần doanh thu cho thuê tài sản với một đơn vị, là chiếc xe tải thuộc sở hữu cá nhân, phải kê khai thế nào?” và “Thu nhập từ việc lái xe tải, do đơn vị này chi trả, có được giảm trừ gia cảnh không?”.

“Khi quyết toán, tôi có thể kê khai gộp hai phần thu nhập này không, hay phải tự kê khai thu nhập từ cho thuê tài sản, và ủy đơn vị thuê xe kê khai, nộp hộ phần thu nhập từ tiền lương, tiền công?”, ông Đạt thắc mắc.

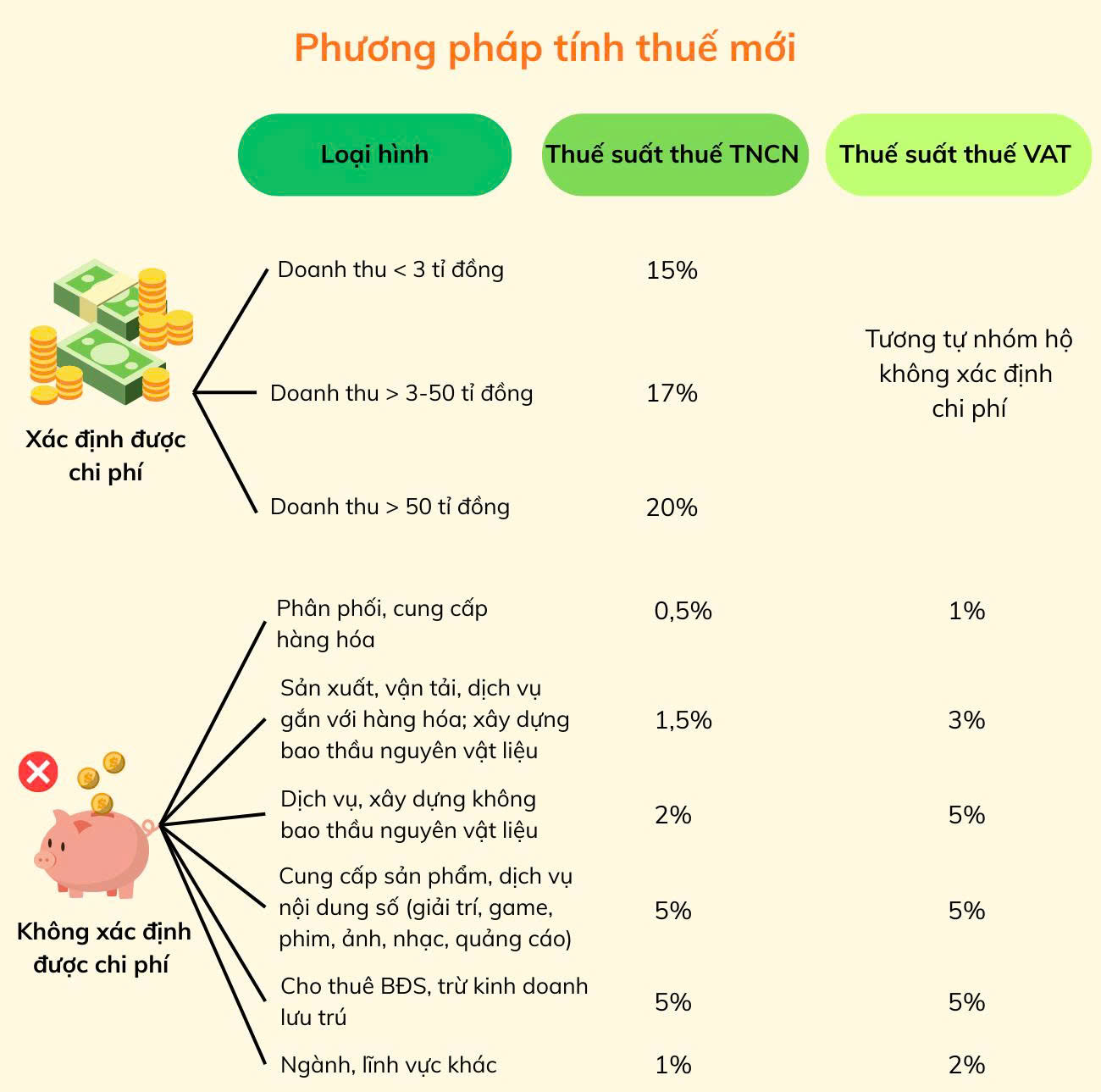

Mức thuế suất thuế GTGT và TNCN áp dụng với hộ kinh doanh hàng hóa, dịch vụ từ ngày 1-1-2026.

Không chỉ hộ kinh doanh, những doanh nghiệp như Tập Đoàn Hoa Sen – chi nhánh TPHCM, cũng không biết các cá nhân cung cấp dịch vụ vận chuyển hàng hóa bằng xe ba gác cho đơn vị - nhưng không đăng ký kinh doanh và có mức doanh thu trên 500 triệu đồng/năm - có phải liên hệ với cơ quan thuế địa phương, để mua hóa đơn và cung cấp chúng cho đơn vị thuê vận chuyển, hay được phép lập bảng kê theo mẫu 01/TNDN.

Thậm chí, việc “có phải khấu trừ thuế TNCN bất thường, với thuế suất 10%, cho các cá nhân này hay không?” cũng là câu hỏi được đơn vị đặt ra.

Những câu chuyện trên phần nào phản ánh tâm lý “làm thì sợ sai, không làm thì lo bị xử phạt” vẫn tồn tại trong một bộ phận người nộp thuế, dù ngành thuế đã nỗ lực phổ biến chính sách mới.

Lý giải nguyên nhân, bà Lê Thị Duyên Hải, Phó tổng thư ký, Hội tư vấn thuế Việt Nam (VTCA), cho ràng xuất phát từ tâm lý e ngại của hộ/cá nhân kinh doanh trước việc phải chịu trách nhiệm về tính chính xác của doanh thu kê khai.

“Trước đây, họ ít quan tâm, chỉ khi doanh thu đột biến mới phải điều chỉnh. Còn giờ phải theo dõi liên tục và chịu trách nhiệm về từng đồng doanh thu thực tế phát sinh và nếu có thay đổi thì phải khai bổ sung”, bà Hải nói.

Bổ sung, Luật sư Trương Thanh Đức, Giám đốc Công ty Luật ANVI, cho rằng việc thay đổi đồng loạt nhiều chính sách, cùng mức phạt vi phạm hành chính về thuế, hóa đơn cao nhiều so với quy mô và thu nhập của phần lớn hộ kinh doanh, khiến không ít hộ nản lòng.

Với hộ kinh doanh lớn, yêu cầu lớn phải thực hiện sổ sách, kê khai thuế, với mức độ phức tạp tương đương doanh nghiệp, cũng khiến họ cảm thấy khó thích nghi, do không đủ chi phí thuê nhân sự và hệ thống kế toán cũng chưa thực sự hỗ trợ hiệu quả cho nhóm này.

Trong bối cảnh trên, các hiệp hội ngành nghề, như nông dân và phụ nữ, không đủ chuyên môn, để hỗ trợ pháp lý và thuế. “Nhà nước dành ngân sách hàng trăm tỉ đồng để hỗ trợ pháp lý cho doanh nghiệp hàng năm, nhưng hiệu quả giải ngân thấp. Trong khi đó, hộ kinh doanh mới là nhóm thực sự cần nguồn lực này nhất”, ông Đức nói.

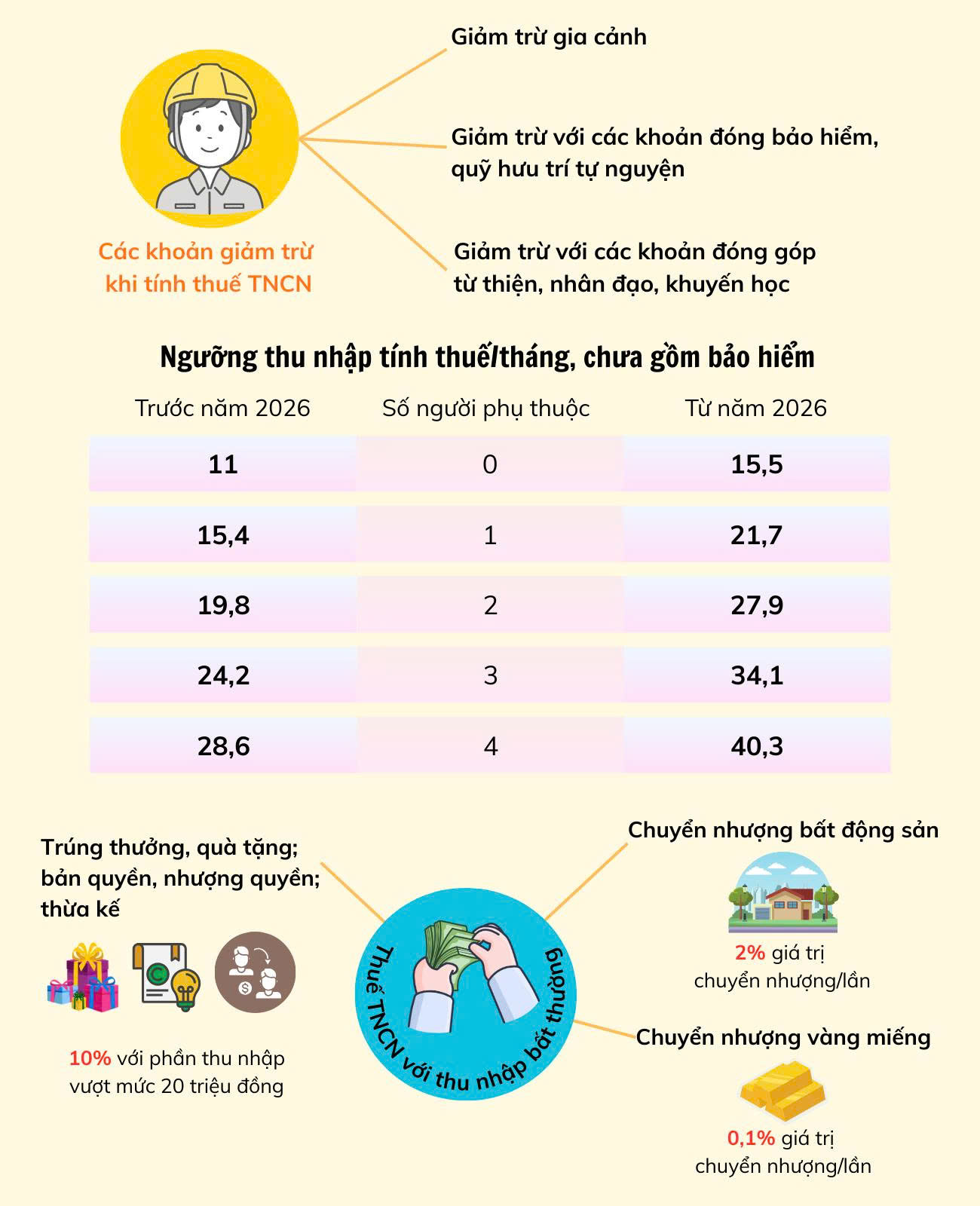

Mức giảm trừ gia cảnh với người nộp thuế TNCN và người phụ thuộc từ ngày 1-1-2026.

Với người lao động, Luật sư Đức cho biết bất cập về ngưỡng chịu thuế thu nhập cá nhân (TNCN) vẫn tồn tại, tạo gánh nặng chi phí cho người nộp thuế. Chẳng hạn, ngưỡng bắt đầu tính thuế với mỗi bậc, trong biểu thuế lũy tiến, tăng rất thấp so với năm 2007 - thời điểm bắt đầu áp dụng thuế TNCN. Cùng giai đoạn, thu nhập bình quân của người Việt Nam và chỉ số lạm phát tăng lần lượt 580% và 200%.

Như vậy, nếu điều chỉnh tăng ngưỡng chịu thuế gần ba lần, tương ứng mức gia tăng của chỉ số lạm phát, thì ngưỡng chịu thuế cao nhất cần điều chỉnh lên hơn 240 triệu đồng/tháng.

“Thu nhập 100 triệu đồng/tháng chỉ là hơi giàu so với trong nước, cũng như thế giới. Mức thu nhập của người siêu giàu thì phải vài trăm triệu đồng/tháng trở lên”, ông Đức nói.

Thiết kế “đệm giảm xóc” cho người nộp thuế

Theo các chuyên gia, chính sách thành công thể hiện qua việc khiến người dân tự nguyện tuân thủ, vì thấy hợp lý và có lợi, thay vì tìm cách “lách luật”.

Với hộ kinh doanh, Luật sư Trương Thanh Đức cho rằng cần sửa luật, nhằm tạo ra một mô hình trung gian theo hướng "danh nghiệp - hộ kinh doanh", cho phép hộ kinh doanh có lộ trình thích nghi, với các thủ tục kế toán và tài chính được đơn giản hóa.

Ý tưởng này cũng được bà Lê Thị Duyên Hải ủng hộ. Theo bà, nỗi lo lớn nhất với các hộ là phải thực hiện sổ sách kế toán theo quy định tại Thông tư 88/2021 của Bộ Tài chính, với bảy loại sổ sách liên quan tới các khoản mục, như: doanh thu, chi phí, tiền mặt, nguyên vật liệu, hàng tồn kho… và một số số liên quan khác.

Để tháo gỡ, Bộ Tài chính hiện đang dự thảo một thông tư, nhằm đơn giản hóa hệ thống sổ sách, với định hướng giảm xuống còn bốn loại sổ. Tuy nhiên, bà Hải cho rằng bốn loại sổ này cần đơn giản hơn và nên chia theo hai mức.

“Với hộ quy mô lớn có thể yêu cầu đầy đủ. òn với hộ siêu nhỏ, chỉ cần một sổ doanh thu. Trường hợp hộ tính doanh thu trừ chi phí, thì chỉ cần hai sổ gồm doanh thu và chi phí”, bà Hải nói và cho biết đây là những nội dung sẽ tiếp tục được cải tiến cho hộ kinh doanh.

Ngoài các giải pháp trên, các chuyên gia cho rằng cơ quan quản lý nên áp dụng một số nguyên tắc khi triển khai chính sách mới, gồm: Giải thích hiểu đúng, hiểu rõ; Hỗ trợ thực hiện, chưa xử phạt vội; Cung cấp các công cụ đơn giản. Đồng thời, lập “Điểm hỗ trợ di động” tại các chợ truyền thống và trung tâm thương mại, đi kèm hỗ trợ về tâm lý, tư vấn pháp lý và kế toán đơn giản.

“Ngành Thuế phải đưa các các chính sách quy định mới vào thực tế để người dân dể hiểu, dễ nhớ, dễ làm, thấy đơn giản, nhanh chóng và tiện lợi”, Luật sư Đức nhấn mạnh.

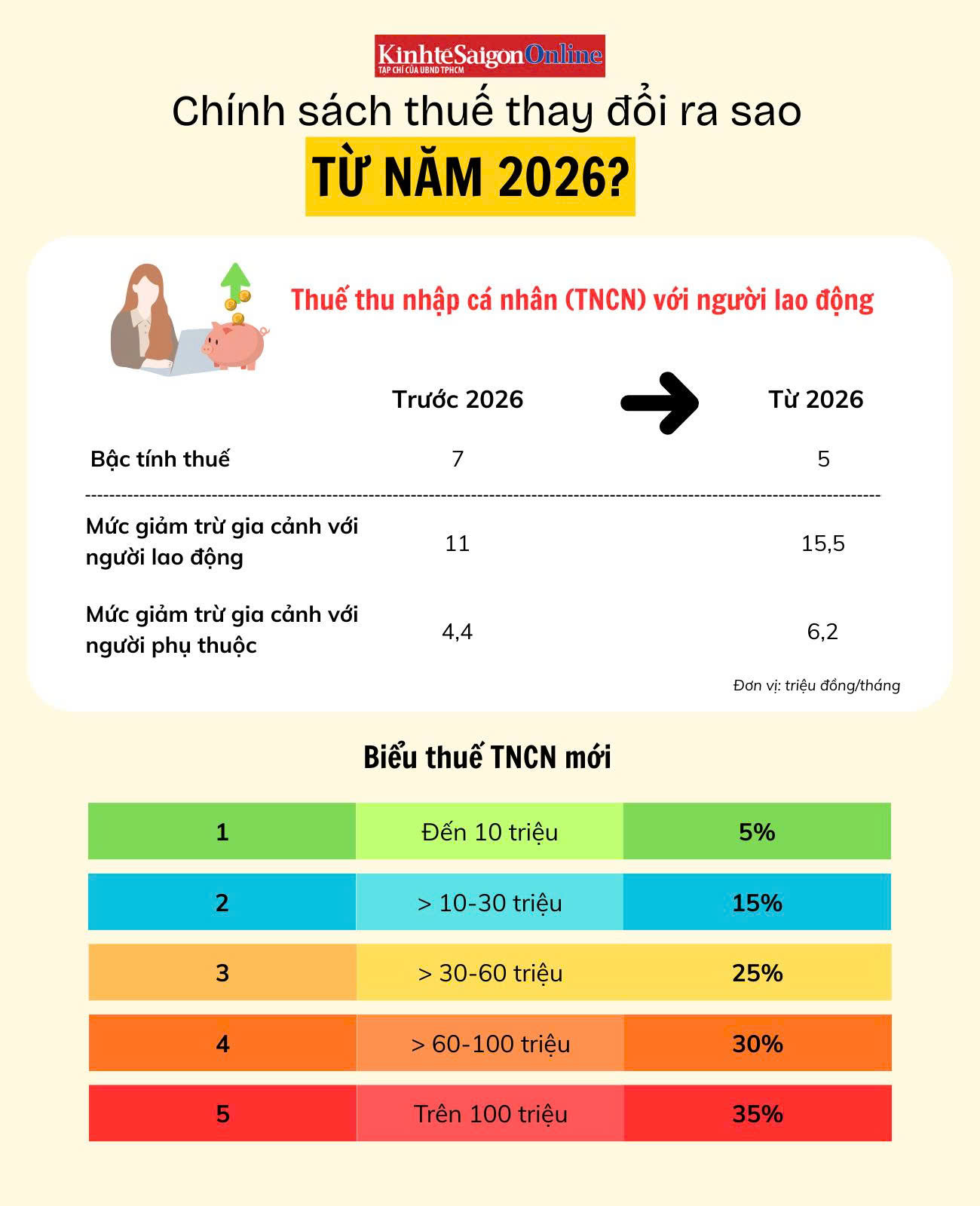

Chính sách thuế TNCN, áp dụng với người lao động từ ngày 1-1-2026.

Với người lao động, cơ quan quản lý có thể hỗ trợ qua việc tự động cập nhật mức giảm trừ gia cảnh mới trên hệ thống quản lý thuế, bổ sung tính năng “tính thử thuế TNCN” trên eTax Mobile. Đồng thời, tăng cường hỗ trợ người dân 24/7 trong giai đoạn cao điểm quyết toán thuế, để họ tự quyết toán qua mạng.

Với nhận định thuế thu nhập doanh nghiệp (TNDN) sẽ nằm trong xu hướng giảm - khi các quốc gia đều nhận thức được việc khuyến khích doanh nghiệp phát triển, ThS Đinh Tuấn Minh, chuyên gia kinh tế, cho rằng thuế TNCN cũng phải giảm tương ứng. Nếu không, người chủ doanh nghiệp sẽ chuyển phần chi phí của họ vào chi phí của doanh nghiệp, nhằm giảm phần thu nhập phải đóng thuế TNCN.

Còn những người lao động có trình độ chuyên môn cao sẽ chịu ảnh hưởng từ mức thuế TNCN cao. “Họ sẽ có xu hướng tìm kiếm công việc tại một quốc gia khác có môi trường làm việc tốt hơn, mức thuế TNCN thấp hơn, do không thể ‘lách’ thu nhập của mình. Trong khi đây là những nhân tố quan trọng cho sự phát triển của một quốc gia”, ông Minh lưu ý.

Vân Phong

Nguồn Saigon Times : https://thesaigontimes.vn/dieu-dong-lai-sau-buoc-chuyen-chinh-sach-thue/

Tin khác

Cách tính thuế thu nhập cá nhân mới nhất 2026 theo mức giảm trừ gia cảnh mới

một giờ trước

Tín hiệu tích cực từ các khoản thu, nộp ngân sách tại TP Hồ Chí Minh

6 phút trước

Quản lý thuế cá nhân kinh doanh cần đơn giản và dựa trên dữ liệu

2 giờ trước

Giảm, gia hạn thuế, phí hiệu quả để hỗ trợ tăng trưởng

một giờ trước

Quyết liệt triển khai nhiệm vụ ngay từ đầu năm

một giờ trước

Hộ kinh doanh nộp thuế theo phương pháp kê khai cần lưu ý gì?

3 giờ trước