Định giá các ngân hàng Việt Nam nổi bật trong bức tranh các thị trường mới nổi châu Á

Kết quả kinh doanh các doanh nghiệp niêm yết trong quý 1/2026 tiếp tục ghi nhận tăng trưởng mạnh mẽ. Tổng doanh thu trên cả ba sàn tăng trưởng ấn tượng 21,2% so với cùng kỳ năm trước. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ - NPATMI cũng tăng mạnh 35,2% so với cùng kỳ năm trước trên toàn thị trường và đạt mức tăng 49,8% so với cùng kỳ năm trước riêng trên HoSE.

Ngành ngân hàng và bất động sản tiếp tục là hai động lực chính đóng góp vào tăng trưởng lợi nhuận. Cụ thể, lợi nhuận trước thuế của các ngân hàng trong phạm vi nghiên cứu của SSI Research tăng 20% so với cùng kỳ năm trước, vượt 10% so với kỳ vọng. Động lực chính đến từ CTG, TCB và MBB, nhờ chi phí dự phòng giảm và/hoặc thu nhập ngoài lãi (Non-Interest Income - NFI) cải thiện.

Theo phân tích dữ liệu của SSI Research, tín dụng tiếp tục đóng vai trò dẫn dắt, với dư nợ cho vay tăng khoảng 20% so với cùng kỳ năm trước, kéo theo thu nhập lãi thuần NII tăng 18%. Sự phục hồi của NFI cùng với việc kiểm soát chi phí hoạt động tăng 10% so với cùng kỳ năm trước tiếp tục củng cố khả năng sinh lời.

Dòng tín dụng đang dịch chuyển theo chuỗi giá trị bất động sản. Sau giai đoạn tập trung vào cho vay chủ đầu tư, tín dụng hiện dần chuyển sang các khâu xây dựng và triển khai dự án. Trong khi đó, nhu cầu vay mua nhà của người dùng cuối vẫn chịu áp lực từ mặt bằng lãi suất cao.

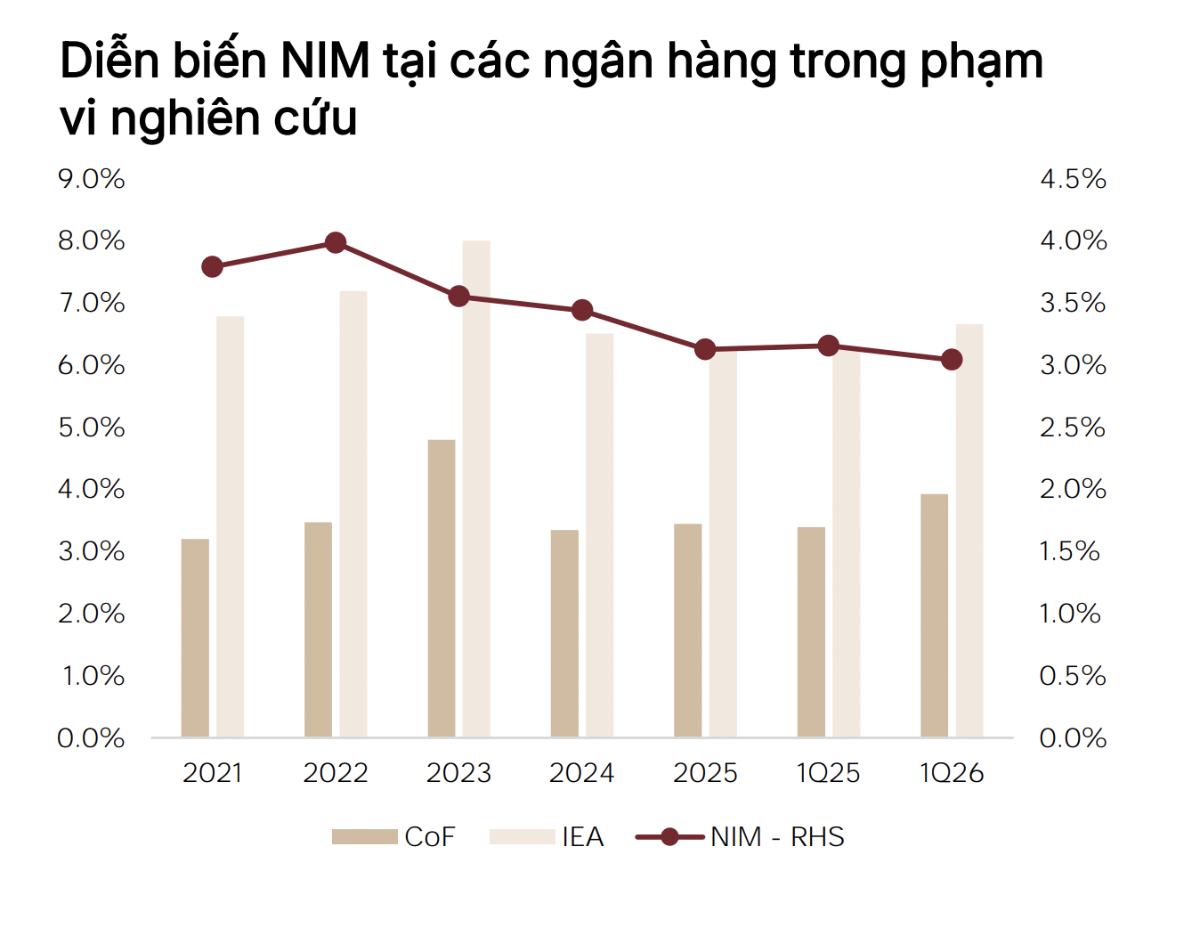

Áp lực lên biên lãi ròng - NIM quay trở lại. NIM giảm xuống còn 3,04%, giảm 20 điểm cơ bản so với quý trước và giảm 11 điểm cơ bản so với cùng kỳ năm trước do chi phí vốn tăng. Trong thời gian tới, NIM được dự báo tiếp tục là yếu tố kìm hãm tăng trưởng lợi nhuận khi chi phí huy động duy trì ở mức cao và dư địa tối ưu chi phí không còn nhiều.

Chất lượng tài sản suy yếu theo quý nhưng vẫn trong tầm kiểm soát. Tỷ lệ nợ xấu NPL tăng lên 1,88% từ mức 1,76% trong quý 4/2025, song vẫn thấp hơn mức 2,0% của quý 1/2025. Xu hướng tương tự cũng được ghi nhận ở nhóm nợ cần chú ý (nhóm 2). Đây là diễn biến quen thuộc sau giai đoạn “làm sạch” bảng cân đối kế toán vào cuối năm, sau đó là quá trình bình thường hóa trong quý 1, đồng thời phản ánh độ trễ trong việc ghi nhận các áp lực rủi ro tiềm ẩn.

Dự thảo Thông tư thay thế Thông tư 22 của Ngân hàng Nhà nước mới đây đã có nhiều thay đổi. Trong đó, LDR/CDR tính thêm 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước; loại trừ trái phiếu do ngân hàng khác nắm giữ khỏi mẫu số. Dư nợ tín dụng được tính ròng sau khi đã trừ phần tài trợ bằng vốn chủ sở hữu.

Tỷ lệ bao phủ thanh khoản LCR: Áp dụng chuẩn Basel III với tài sản thanh khoản chất lượng cao gồm Level 1, Level 2A và Level 2B; dòng tiền vào bị khống chế tối đa 75% dòng tiền ra; nguồn vốn bán buôn không mang tính hoạt động có hệ số rút vốn từ 40% đến 100%.

Tỷ lệ nguồn vốn ổn định ròng NSFR: Tiền gửi bán lẻ có hệ số nguồn vốn ổn định khả dụng ASF từ 90% đến 95%; tiền gửi doanh nghiệp kỳ hạn dưới 1 năm chỉ được tính 50%; khuyến khích cơ cấu nguồn vốn chi tiết hơn và kỳ hạn dài hơn.

Tỷ lệ đòn bẩy LEV: Vốn cấp 1 trên tổng tài sản có rủi ro, bao gồm cả ngoại bảng, tối thiểu đạt 3%.

Theo đánh giá của SSI Research, về dài hạn, đây được xem là cải cách tích cực. Các tiêu chuẩn LCR, NSFR và LEV giúp hệ thống ngân hàng Việt Nam tiệm cận thông lệ Basel III trong khu vực, đồng thời siết chặt kỷ luật thanh khoản.

Trong ngắn hạn, rủi ro chủ yếu đến từ CDR. Trần 85% vẫn được duy trì trong giai đoạn chuyển tiếp 2028–2031, trừ khi các ngân hàng đã đạt LCR và NSFR từ 100% trở lên, qua đó tạo ra một “lớp ràng buộc cứng” chồng lên các chỉ tiêu vốn đã được tính toán dựa trên các mức độ rủi ro khác nhau.

Tác động từ việc nới lỏng tiền gửi Kho bạc được đánh giá tương đối hạn chế, chỉ tương đương khoảng +0,6% tổng dư nợ tín dụng toàn hệ thống; tác động lớn hơn đôi chút đối với nhóm ngân hàng quốc doanh, khoảng +1,4–2,0%.

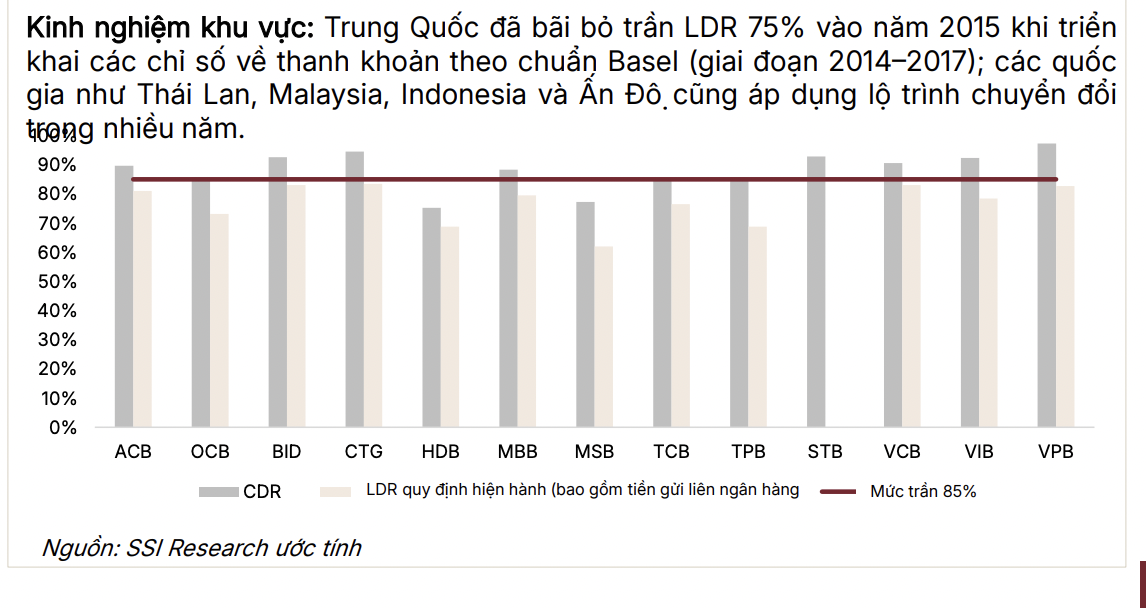

Về kinh nghiệm khu vực, Trung Quốc đã bãi bỏ trần LDR 75% vào năm 2015 khi triển khai các chỉ số thanh khoản theo chuẩn Basel trong giai đoạn 2014–2017. Các quốc gia như Thailand, Malaysia, Indonesia và India cũng áp dụng lộ trình chuyển đổi kéo dài trong nhiều năm.

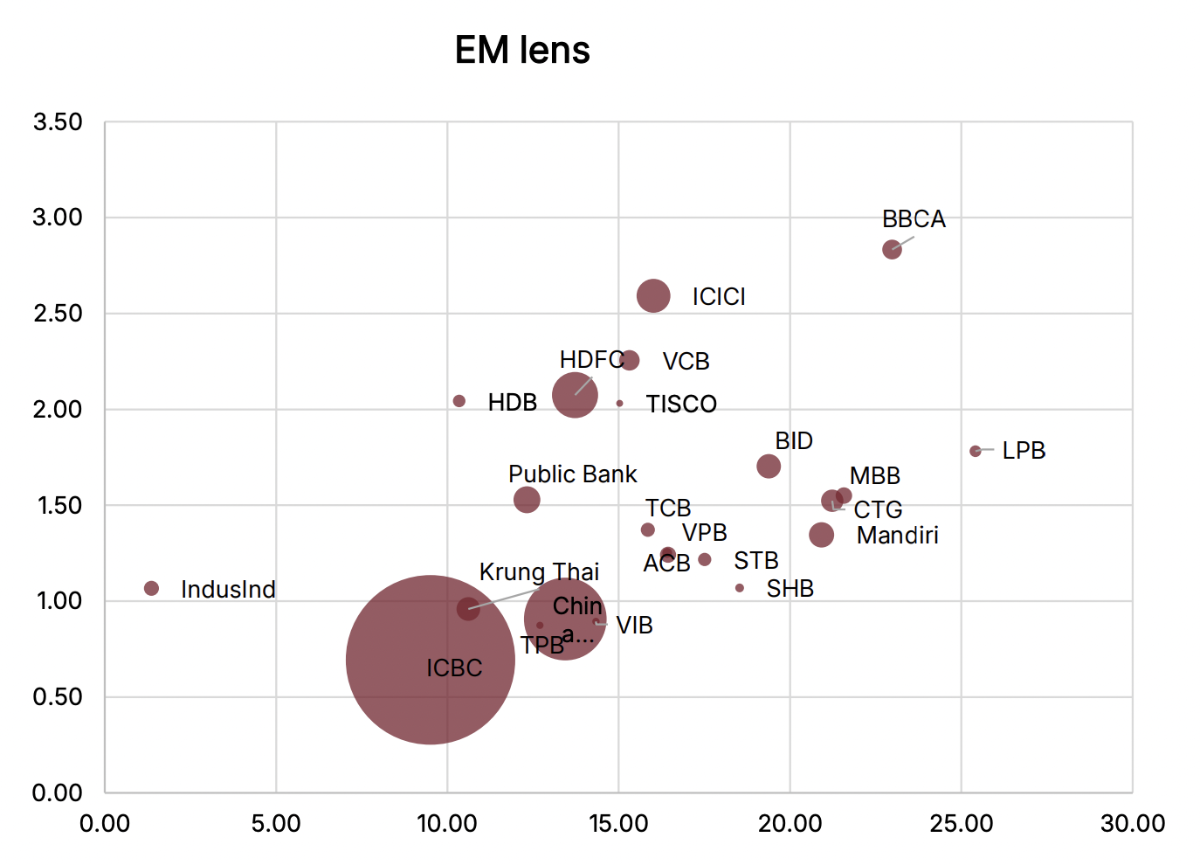

Đối với định giá các cổ phiếu ngân hàng, theo đội ngũ phân tích, các Ngân hàng Việt Nam đang nổi bật trong bức tranh các thị trường mới nổi (Emerging Markets - EM).

Dự phóng cơ bản được giữ nguyên khi kết quả kinh doanh quý 1/2026 đã hoàn thành khoảng 23% dự báo hiện tại. Ước tính cho năm 2026 với tăng trưởng lợi nhuận trước thuế khoảng 17% so với cùng kỳ năm trước và tỷ suất sinh lời trên vốn chủ sở hữu ROE xấp xỉ 18%.

Ở góc nhìn thị trường mới nổi (EM), Việt Nam nổi bật nhờ khả năng sinh lời cao nhưng đi kèm mức định giá tương đối cao hơn. ROE của Việt Nam hiện ở mức cao nhất khu vực thị trường mới nổi châu Á, khoảng 18%, với hệ số giá trên giá trị sổ sách (Price to Book - P/B) khoảng 1,7 lần, cao hơn nhẹ so với India ở mức 1,6 lần với ROE khoảng 14% và Indonesia ở mức 1,3 lần với ROE khoảng 17%.

Mức định giá cao hơn này được hỗ trợ bởi tăng trưởng lợi nhuận vượt trội, nhưng vẫn bị giới hạn bởi LDR ở mức cao nhất khoảng 105% và tỷ lệ an toàn vốn (Capital Adequacy Ratio - CAR) thấp nhất khoảng 12,5% trong nhóm so sánh.

Sự phân hóa được dự báo sẽ gia tăng trong môi trường thanh khoản thắt chặt và lãi suất cao, khi yếu tố quyết định sẽ nằm ở nền tảng huy động vốn, bộ đệm vốn và kỷ luật quản trị rủi ro.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/dinh-gia-cac-ngan-hang-viet-nam-noi-bat-trong-buc-tranh-cac-thi-truong-moi-noi-chau-a.htm

Tin khác

Nếu loại ảnh hưởng của nhóm trụ, P/E của chứng khoán Việt Nam chỉ là 10,3x

33 phút trước

USD sụt giảm sau phát biểu của ông Trump, nhưng vẫn bị định giá quá cao

một giờ trước

Lãi suất huy động thời gian tới sẽ thế nào?

2 giờ trước

Nhiều ngân hàng 'hụt hơi' lợi nhuận trong quý I/2026

3 giờ trước

Giá vàng trong nước đảo chiều tăng 2,5 triệu đồng mỗi lượng theo thế giới

một giờ trước

Làn sóng IPO trở lại sàn chứng khoán Tel Aviv

4 giờ trước