Định giá nhóm ngân hàng đã rơi về vùng hấp dẫn?

Triển vọng ngành ngân hàng được đánh giá tiếp tục ổn định trong nửa cuối năm 2025, nhờ tăng trưởng tín dụng duy trì ở mức cao và chính sách tiền tệ nới lỏng của Ngân hàng Nhà nước, qua đó hỗ trợ mục tiêu thúc đẩy tăng trưởng kinh tế.

Cụ thể, theo Chứng khoán Yuanta, tăng trưởng tín dụng được dự báo duy trì đà tích cực trong nửa cuối năm. Tính đến tháng 8/2025, tín dụng toàn hệ thống đã tăng 11,8% so với đầu năm. Có cơ sở để kỳ vọng mức tăng trưởng tín dụng cả năm có thể vượt 16%, nhờ môi trường tiền tệ tiếp tục thuận lợi, thị trường bất động sản phục hồi và tiến độ giải ngân đầu tư công được thúc đẩy mạnh.

Biên lãi ròng (NIM) được dự báo đi ngang, hoặc trong kịch bản khả quan nhất có thể cải thiện nhẹ trong giai đoạn cuối năm. Nguyên nhân là mặt bằng lãi suất cho vay vẫn duy trì thấp để hỗ trợ người đi vay, trong khi chi phí vốn chưa giảm đáng kể. Dù vậy, tốc độ giảm lãi suất được cho là sẽ chậm hơn so với nửa đầu năm, giúp giảm bớt áp lực lên NIM.

Ngoài ra, một số ngân hàng còn dư địa tăng tỷ lệ sử dụng vốn ngắn hạn để cho vay trung và dài hạn – yếu tố có thể giúp cải thiện NIM. Tỷ lệ này tại ACB (20%) và CTG (23%) vẫn thấp hơn đáng kể so với mức trần 30% do Ngân hàng Nhà nước quy định. Với BIDV và Vietcombank, dù không công bố số liệu, khả năng cao tỷ lệ này cũng thấp hơn nhiều so với mức trần.

Dư địa trên có ý nghĩa đặc biệt quan trọng đối với các ngân hàng thương mại Nhà nước, vì sẽ giúp nhóm này gia tăng giải ngân vào các dự án đầu tư công, vốn là các khoản vay trung–dài hạn có biên lợi nhuận cao hơn so với cho vay ngắn hạn.

Từ ngày 1/10, Ngân hàng Nhà nước sẽ giảm 50% tỷ lệ dự trữ bắt buộc đối với các ngân hàng tham gia tái cơ cấu tổ chức tín dụng yếu kém, gồm HDBank, MBBank, Vietcombank và VPBank. Bốn ngân hàng này hiện chiếm khoảng 29% tổng dư nợ của toàn hệ thống (tính theo dữ liệu 28 ngân hàng niêm yết và giao dịch OTC).

Theo ước tính, việc giảm một nửa tỷ lệ dự trữ bắt buộc sẽ giúp giải phóng khoảng 50.000 tỷ đồng (tương đương ~1,9 tỷ USD, bằng 0,4% tổng dư nợ toàn ngành), tạo thêm nguồn vốn cho vay ra thị trường.

Áp lực trích lập dự phòng sẽ giảm, đặc biệt đối với các ngân hàng có chất lượng tài sản tốt với tỷ lệ NPL thấp và tỷ lệ LLR cao. Những ngân hàng này sẽ có dư địa để giảm trích lập dự phòng và cải thiện lợi nhuận.

Với việc luật hóa Nghị quyết 42, kỳ vọng việc xử lý tài sản đảm bảo liên quan đến nợ xấu sẽ được đẩy nhanh, giúp tăng thu hồi nợ xấu và đóng góp vào lợi nhuận của các ngân hàng trong tương lai. Các ngân hàng có nhiều khoản nợ xấu (đặc biệt là khoản nợ nằm ngoài bảng cân đối kế toán), sẽ có cơ hội gia tăng các khoản thu nhập từ xử lý nợ xấu, nhờ hỗ trợ từ luật hóa nghị quyết 42

Lợi nhuận của ngành ngân hàng được kỳ vọng duy trì xu hướng cải thiện trong nửa cuối năm, khi chất lượng tài sản tiếp tục được cải thiện nhờ thị trường bất động sản phục hồi và việc luật hóa Nghị quyết 42. Điều này cho phép các ngân hàng đẩy nhanh tiến trình xử lý nợ xấu, tăng thu từ thu hồi nợ và giảm áp lực trích lập dự phòng.

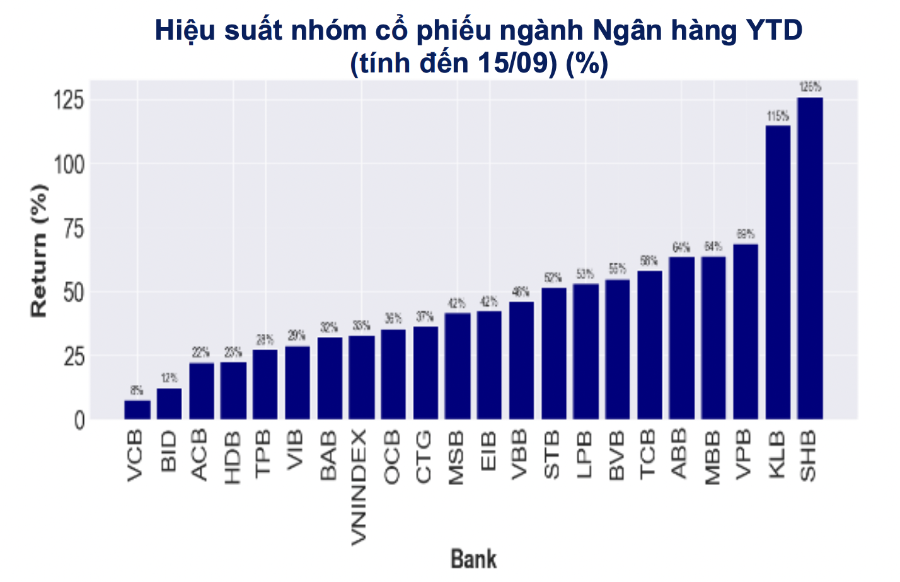

Hệ số P/B ngành ngân hàng đã quay về mức bình quân 10 năm, với P/B dự phóng 2025 ở mức gần 1,6 lần, so với 1,2 lần vào đầu năm. ROE dự phóng năm 2025 đạt khoảng 17% (theo Bloomberg).

Mặc dù mặt bằng định giá hiện kém hấp dẫn hơn so với đầu năm, nhóm phân tích cho rằng đợt điều chỉnh giá gần đây, cùng với triển vọng tích cực của thị trường bất động sản, sẽ tiếp tục đóng vai trò là động lực hỗ trợ khả năng tăng giá của cổ phiếu ngân hàng trong thời gian tới.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/dinh-gia-nhom-ngan-hang-da-roi-ve-vung-hap-dan.htm

Tin khác

SGI Capital: Lãi suất cao kéo dài có thể buộc nhà đầu tư bán bớt cổ phiếu

2 ngày trước

Ngân hàng Trung ương Nga phản ứng kế hoạch của EU về sử dụng tài sản đóng băng

21 giờ trước

USD tiếp tục chịu áp lực, khép lại tuần giảm thứ ba liên tiếp

2 giờ trước

Chính thức mở lộ trình IPO Điện Máy Xanh, mảng chủ lực của MWG sẽ chuyển mình ra sao từ năm 2026?

2 giờ trước

Giá mục tiêu được nâng lên 71.700 đồng/cổ phiếu, NTP có kết quả kinh doanh thế nào?

một ngày trước

Chứng khoán Mỹ và châu Âu quay đầu giảm do áp lực chốt lời

2 giờ trước