Doanh nghiệp vùng bão được miễn tiền thuê đất nếu thiệt hại vượt 40%

Doanh nghiệp vùng bão được miễn tiền thuê đất nếu mức thiệt hại vượt 40%

Một trong những điểm đáng chú ý tại Công văn số 4328/CT-CS ngày 10/10 do Cục Thuế ban hành là hướng dẫn triển khai chính sách miễn, giảm tiền thuê đất đối với các tổ chức, cá nhân và doanh nghiệp chịu thiệt hại bởi thiên tai do bão số 10 và số 11 gây ra.

Cụ thể, Khoản 3 Điều 5 Nghị định số 230/2025/NĐ-CP của Chính phủ đã mở rộng phạm vi miễn, giảm tiền sử dụng đất và tiền thuê đất trên cơ sở quy định tại Khoản 2 Điều 157 Luật Đất đai năm 2024 đối với các tổ chức, cá nhân chịu ảnh hưởng bởi thiên tai, hỏa hoạn.

Thứ nhất, đối với người sử dụng đất được Nhà nước cho thuê đất trả tiền thuê đất hằng năm để sử dụng vào mục đích sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy sản, làm muối, nếu thuộc đối tượng nộp thuế thu nhập doanh nghiệp và đã hoạt động từ 3 năm trở lên thì mức miễn, giảm được xác định theo tỷ lệ (%) thiệt hại.

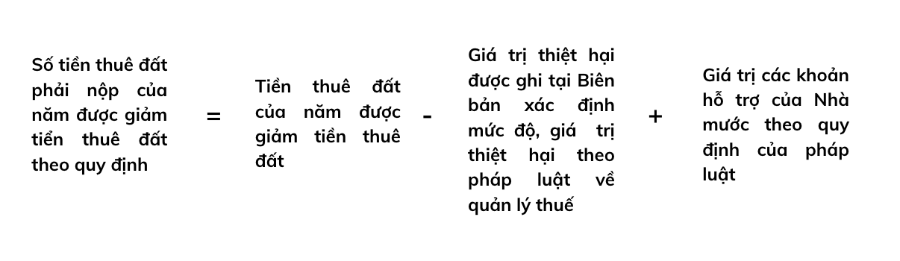

Khoản 3 Điều 5 Nghị định này nêu rõ, tỷ lệ (%) thiệt hại được căn cứ vào giá trị thiệt hại trong năm được ghi tại biên bản xác định mức độ, giá trị thiệt hại theo pháp luật về quản lý thuế và mức trung bình doanh thu tính thuế trong 03 năm liền kề.

Nếu tỷ lệ (%) thiệt hại dưới 40%, được xét giảm tiền thuê đất theo tỷ lệ % tương ứng với tỷ lệ (%) thiệt hại. Tuy nhiên, nếu tỷ lệ (%) thiệt hại từ 40% trở lên thì được miễn tiền thuê đối với năm bị thiệt hại.

Khoản 3 Điều 5 Nghị định số 230/2025/NĐ-CP.

Theo đó, người sử dụng đất nộp hồ sơ giảm tiền thuê đất theo quy định của pháp luật về quản lý thuế. Cơ quan thuế sẽ phối hợp với các cơ quan quản lý đất đai, đầu tư, tài chính để kiểm tra, xác định tỷ lệ thiệt hại làm căn cứ ban hành quyết định miễn, giảm.

Riêng trường hợp được miễn hoàn toàn, người sử dụng đất chỉ cần cung cấp thông tin chứng minh thuộc đối tượng miễn, không cần nộp hồ sơ đề nghị riêng, Cục Thuế nêu rõ.

Thứ hai, với trường hợp người thuê đất là hộ gia đình, cá nhân hoặc tổ chức có thời gian hoạt động sản xuất, kinh doanh dưới 3 năm thì mức giảm tiền thuê đất được xác định dựa trên giá trị thiệt hại thực tế sau khi trừ phần Nhà nước đã hỗ trợ.

Nguồn: Khoản 3 Điều 5 Nghị định số 230/2025/NĐ-CP

Theo quy định: (i) tiền thuê đất của năm được giảm tiền thuê đất là số tiền thuê đất được tính theo quy định tại khoản 1 Điều 30 Nghị định số 103/2024/NĐ-СР, và (ii) số tiền thuế đất được giảm không vượt quá số tiền thuê đất phải nộp của người sử dụng đất theo quy định.

Cục Thuế cho biết người sử dụng đất phải nộp hồ sơ giảm tiền thuê đất cho cơ quan thuế theo quy định hiện hành. Căn cứ hồ sơ và biên bản xác định thiệt hại, cơ quan thuế sẽ ra quyết định giảm tiền thuê đất tương ứng.

Ngoài ra, Khoản 4 Điều 5 Nghị định 230/2025/NĐ-CP cũng quy định việc giảm tiền thuê đất đối với người sử dụng đất vào mục đích sản xuất, kinh doanh (trừ dự án sử dụng đất vào mục đích sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy sản, làm muối) nhưng phải tạm ngừng sản xuất, kinh doanh do thiên tai hoặc hỏa hoạn.

Theo đó, số tiền thuê đất được giảm bằng 50% số tiền phải nộp trong thời gian được giảm tiền thuê đất.

Thời gian được giảm tiền thuê đất là thời gian tạm ngừng hoạt động sản xuất, kinh doanh theo xác nhận của cơ quan quản lý nhà nước về đăng ký đầu tư hoặc cơ quan được Ủy ban nhận dân cấp tỉnh giao nhiệm vụ xác định thời gian tạm ngừng hoạt động sản xuất, kinh doanh.

Khoản 4 Điều 5 Nghị định 230/2025/NĐ-CP

Bên cạnh các chính sách miễn, giảm theo mức độ thiệt hại, Chính phủ còn quyết định giảm 30% tiền thuê đất phải nộp trong năm 2025 đối với người sử dụng đất theo quy định tại Điều 4 Luật Đất đai năm 2024 được Nhà nước cho thuê đất dưới hình thức trả tiền thuê đất hằng năm. Đây là biện pháp hỗ trợ trực tiếp, giúp người dân và doanh nghiệp phục hồi sản xuất, ổn định kinh tế sau thiên tai.

Song song với chính sách về tiền thuê đất, Bộ Tài chính cũng hướng dẫn thực hiện miễn, giảm thuế sử dụng đất phi nông nghiệp đối với người nộp thuế gặp khó khăn do sự kiện bất khả kháng.

Cụ thể, Luật Thuế sử dụng đất phi nông nghiệp số 48/2010/QH12 quy định nếu giá trị thiệt hại về đất và nhà trên đất vượt quá 50% giá tính thuế, người nộp thuế được miễn toàn bộ thuế sử dụng đất phi nông nghiệp. Trường hợp thiệt hại từ 20% đến 50% giá tính thuế, mức giảm tương ứng là 50% số thuế phải nộp.

Hồ sơ, thủ tục xét miễn, giảm thuế được hướng dẫn tại Điều 57 Thông tư số 80/2021/TT-BTC của Bộ Tài chính. Theo đó, người nộp thuế cần nộp kèm các chứng từ chứng minh thiệt hại, bao gồm biên bản kiểm kê, định giá tài sản và xác nhận của cơ quan chức năng, Cục Thuế nêu rõ.

Lan Nhi

Nguồn VnEconomy : https://vneconomy.vn/doanh-nghiep-vung-bao-duoc-mien-tien-thue-dat-neu-thiet-hai-vuot-40.htm

Tin khác

Sổ hồng bị lũ cuốn trôi, làm sao để được cấp lại?

4 giờ trước

Thiệt hại hơn 3.200 tỷ đồng hạ tầng giao thông đường bộ do bão lũ

3 giờ trước

Thanh tra Chính phủ phát động ủng hộ đồng bào khắc phục thiệt hại do bão lũ

3 giờ trước

Đầu tư hơn 1.300 tỷ đồng xây mới khu chung cư 'ổ chuột' Đà Nẵng

một giờ trước

Đoàn công tác thành phố Đà Nẵng trao 1 tỷ đồng hỗ trợ tỉnh Bắc Ninh khắc phục hậu quả bão lũ

một giờ trước

Nhiều sản phẩm bảo hiểm bị 'bỏ quên' trong bão, lũ

2 giờ trước