Doanh thu bán bảo hiểm qua ngân hàng bứt phá, thị trường tái định hình

Tăng trưởng tích cực, nhiều nhà băng lãi bằng lần

Trao đổi với phóng viên, chuyên gia bảo hiểm Thạch Long đánh giá, kênh bán bảo hiểm nhân thọ qua ngân hàng đang phục hồi rõ rệt, với nhiều ngân hàng báo lãi lớn từ

bancassurance (phân phối bảo hiểm qua kênh ngân hàng), cho thấy niềm tin khách hàng dần trở lại sau giai đoạn “rung lắc”. Dù vậy, phần nhiều lợi nhuận vẫn rơi vào ngân hàng lớn, còn ngân hàng nhỏ có tăng trưởng nhưng chưa đáng kể.

Theo ông Ngô Trung Dũng - Phó Tổng thư ký Hiệp hội Bảo hiểm Việt Nam, ngành bảo hiểm nhân thọ dần lấy lại đà tăng trưởng sau giai đoạn đi lùi. Với mức tăng trưởng doanh thu phí bảo hiểm khai thác mới đạt 8% trong nửa đầu năm, ông Dũng đánh giá, đây là tín hiệu tích cực cho thấy thị trường dần lấy lại được lòng tin từ khách hàng.

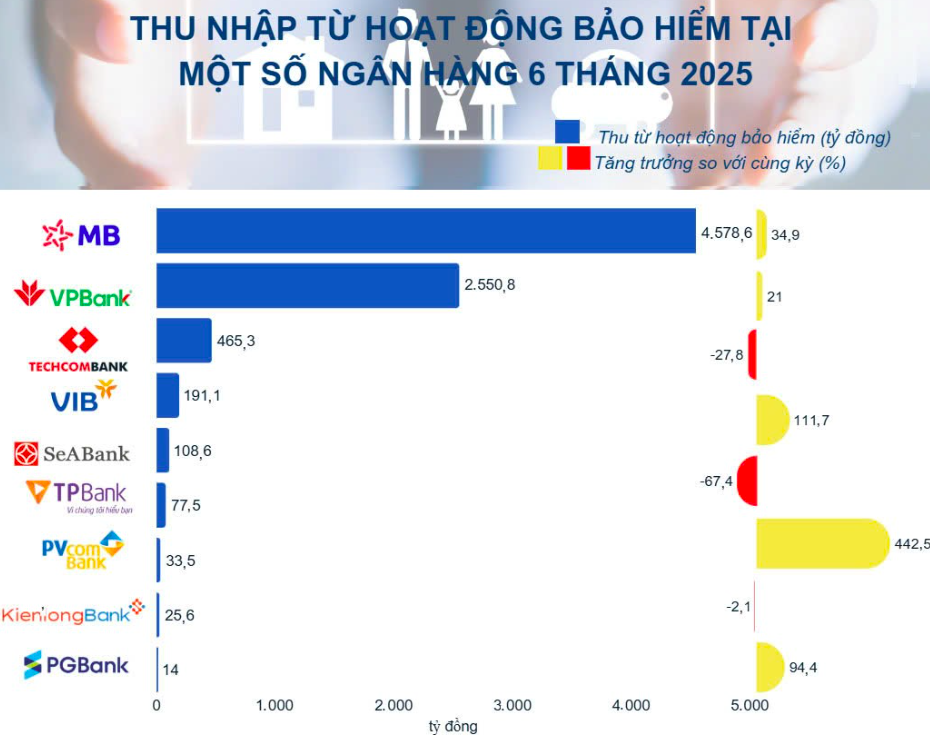

Đồ họa: Ánh Tuyết.

Đáng lưu ý, từ ngày 1/7, ngành bảo hiểm nhân thọ tiến hành tái cấu trúc sản phẩm, nhiều gói bảo hiểm cũ ngừng kinh doanh. Theo quy định mới, các sản phẩm bảo hiểm liên kết đầu tư được chuẩn hóa về cấu trúc, tăng tính minh bạch, bảo đảm quyền lợi cốt lõi cho khách hàng.

Thống kê của phóng viên tại một số ngân hàng ghi nhận khoản thu từ hoạt động kinh doanh và dịch vụ bảo hiểm cho thấy, nửa đầu năm 2025, thu nhập từ hoạt động bảo hiểm ghi nhận mức tăng tích cực 17,2% so với cùng kỳ, đạt 8.045 tỷ đồng. Tuy nhiên, kết quả cũng phản ánh sự phân hóa rõ nét.

Bảo hiểm nhân thọ bước vào giai đoạn tái cân bằng

"Thị trường bảo hiểm nhân thọ đang bước vào giai đoạn phục hồi và tái cân bằng, minh bạch hơn, chú trọng giá trị cốt lõi của sản phẩm bảo vệ, chứ không chạy theo doanh số như trước. Sau ngày 1/7, việc chấm dứt “combo ép buộc” là một bước ngoặt thanh lọc thị trường. Sản phẩm rõ ràng hơn, khách hàng có quyền lựa chọn thật sự và nghề tư vấn sẽ trở về giá trị gốc: bán niềm tin sự bảo vệ, chứ không phải bán gói combo lợi nhuận cao".

Ông Thạch Long, chuyên gia bảo hiểm

Theo đó, MB dẫn đầu với 4.578,6 tỷ đồng, bỏ xa phần còn lại và duy trì vị thế số 1 trong nhóm được khảo sát, dù tốc độ tăng trưởng ở mức 14,7% so với cùng kỳ. VPBank xếp thứ hai với 2.550,8 tỷ đồng, tăng trưởng tới 34,9%, cho thấy sự bứt phá mạnh mẽ và đang rút ngắn khoảng cách với MB. Đây là hai ngân hàng đạt mức thu nhập trên 1.000 tỷ đồng, khẳng định thế dẫn đầu của bộ đôi đầu ngành về bancassurance.

Nhóm phía sau có sự góp mặt của Techcombank với 465,3 tỷ đồng, tăng 21%, cải thiện tích cực, nhưng quy mô vẫn còn cách xa nhóm dẫn đầu.

Xét theo tốc độ tăng trưởng, nổi bật là PVcomBank, đạt 33,5 tỷ đồng, tăng gấp hơn 4 lần so với cùng kỳ (442,5%) dù quy mô nhỏ; SeABank cũng ghi dấu ấn khi tăng 111,7% lên 108,6 tỷ đồng. PGBank đạt 14 tỷ đồng, tăng gần gấp đôi (94,4%). Sự nổi lên về tốc độ tăng trưởng của SeABank, PVcomBank hay PGBank cho thấy xu hướng mở rộng mảng bảo hiểm vẫn diễn ra sôi động. Dù vậy, trong nhóm nhà băng có thu nhập từ hoạt động bảo hiểm dưới 200 tỷ đồng, có 3 ngân hàng ghi nhận tốc độ tăng trưởng âm.

Kết quả ghi nhận tại nhóm ngân hàng khảo sát kể trên cũng phản ánh xu hướng tích cực của thị trường bảo hiểm trong nửa đầu năm 2025 theo số liệu của Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính). Tổng doanh thu phí bảo hiểm toàn thị trường ước đạt 115.612 tỷ đồng, tăng 5,6% so với cùng kỳ năm 2024. Trong đó, mảng phi nhân thọ đạt 43.518 tỷ đồng (tăng 11,38%), còn mảng nhân thọ đạt 72.094 tỷ đồng (tăng 2,4%).

Ngân hàng nội lấn sâu bảo hiểm, bổ sung “mảnh ghép” còn thiếu

Trong số các ngân hàng Việt Nam, MB và BIDV là hai nhà băng hiếm hoi sở hữu cả công ty bảo hiểm nhân thọ và phi nhân thọ. Với MB, ngân hàng hiện nắm giữ 68,37% vốn tại Bảo hiểm Quân đội (MIC) - doanh nghiệp phi nhân thọ đã vươn lên top 4 thị trường về doanh thu, đồng thời sở hữu MB Life - công ty bảo hiểm nhân thọ liên doanh cùng Tập đoàn Ageas (Bỉ) và Muang Thai Life Assurance (Thái Lan).

Sự hiện diện của MIC và MB Life không chỉ tăng cường sức mạnh cho mảng bảo hiểm, mà còn nâng tầm giá trị toàn diện của hệ sinh thái MB. Nhờ đó, ngân hàng tiếp tục giữ vững vị thế số 1 thị trường bancassurance.

Dù 3 năm qua, trong bối cảnh thị trường ngân hàng đầu tư và bảo hiểm trầm lắng khiến chỉ tiêu thu nhập phí thuần (NFI) tăng chậm lại, MB tin tưởng sẽ sớm lấy lại đà tăng trưởng nhờ củng cố các động lực hiện hữu và mở rộng sang những nguồn thu mới. Tính trong nửa đầu năm 2025, mảng bảo hiểm đóng góp tới 55,7% thu nhập từ hoạt động dịch vụ.

Tương tự, BIDV sở hữu Bảo hiểm BIC kinh doanh bảo hiểm phi nhân thọ và liên doanh BIDV MetLife hoạt động trong mảng nhân thọ, giúp ngân hàng mở rộng nguồn thu ngoài lãi, đồng thời hoàn thiện chuỗi dịch vụ từ ngân hàng đến bảo hiểm, nâng cao năng lực cạnh tranh trong lĩnh vực bancassurance.

Xu hướng các ngân hàng trực tiếp sở hữu doanh nghiệp bảo hiểm đang ngày càng rõ nét, thể hiện tham vọng làm chủ chuỗi giá trị tài chính - bảo hiểm thay vì chỉ dừng ở hợp tác phân phối.

Theo đó, VPBank dự kiến thành lập công ty bảo hiểm nhân thọ, bổ sung "mảnh ghép" còn thiếu để hoàn thiện hệ sinh thái dịch vụ tài chính của ngân hàng. Cùng với đó, VPBank tiếp tục đẩy mạnh hoạt động bảo hiểm ở mảng phi nhân thọ. Bảo hiểm OPES tận dụng tối đa nguồn lực và sự hậu thuẫn từ VPBank để mở rộng tệp khách hàng thông qua khai thác chéo các nền tảng như VPBank NEO, đồng thời phát triển mô hình đồng bảo hiểm với nhiều doanh nghiệp lớn trên thị trường. Giai đoạn 2025 - 2029, OPES đặt tham vọng vươn lên top 1 về bảo hiểm số và bảo hiểm phi nhân thọ, bất chấp cạnh tranh gay gắt trên thị trường.

Tháng 7 vừa qua, thị trường bảo hiểm cũng chào đón TCLife do Techcombank góp 80% vốn, hoạt động trong các mảng bảo hiểm nhân thọ, bảo hiểm sức khỏe, tái bảo hiểm và nhượng tái bảo hiểm. Trước đó, vào tháng 10/2024, Techcombank đã thành lập TCGIns, trở thành thành viên thứ 31 của thị trường bảo hiểm phi nhân thọ. Đại diện Techcombank cho biết, ngân hàng dần hoàn thiện những “mảnh ghép” quan trọng trong chiến lược hệ sinh thái, kỳ vọng đây sẽ trở thành động lực tăng trưởng mới và nguồn thu bền vững.

Cạnh tranh chất lượng, số hóa thay vì “chiêu cũ”

Theo chuyên gia bảo hiểm Thạch Long, sau nhiều năm thị trường không có công ty bảo hiểm nhân thọ nội địa mới, sự xuất hiện của TCLife là một cú hích. Không chỉ gia tăng về số lượng, sự xuất hiện này còn mang tính biểu tượng khi các ngân hàng nội mạnh dạn tự thành lập công ty bảo hiểm nhân thọ, thay vì chỉ dừng lại ở mô hình hợp tác phân phối như trước đây.

"Techcombank vốn đã có kinh nghiệm bancassurance, nay khi có “người nhà” là TCLife, họ sẽ chủ động hơn trong sản phẩm, chính sách và chiến lược bán hàng. Điều này có thể tạo sức ép cạnh tranh lớn lên các doanh nghiệp bảo hiểm nhân thọ ngoại vốn chiếm thị phần lâu nay" - ông Long đánh giá.

Dù vậy, nhiều ý kiến cũng cho rằng, các doanh nghiệp bảo hiểm nhân thọ "chân ướt chân ráo" mới gia nhập thị trường sẽ phải đối mặt với nhiều thách thức, từ sự cạnh tranh khốc liệt, tác động từ hậu giai đoạn khủng hoảng niềm tin đến việc yêu cầu tuân thủ quy định mới. Bởi phần lớn thị phần đã nằm trong tay các “ông lớn” như: Bảo Việt, Prudential, Manulife, Dai-ichi, AIA, Sun Life, MB Life… chiếm phần lớn thị phần, vì vậy, doanh nghiệp chen chân không dễ dàng.

Bên cạnh đó, những dư luận tiêu cực trong các năm trước như tình trạng ép mua, tư vấn sai hay đánh tráo khái niệm đã khiến khách hàng trở nên thận trọng và cảnh giác hơn. Do đó, các doanh nghiệp phải xây dựng hình ảnh minh bạch, khác biệt mới tạo được chỗ đứng. Quy định về ghi âm, tách bạch sản phẩm, cấm combo… khiến việc tăng trưởng nóng bằng “chiêu cũ” là không thể, mà phải cạnh tranh bằng chất lượng thật sự.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/doanh-thu-ban-bao-hiem-qua-ngan-hang-but-pha-thi-truong-tai-dinh-hinh-182782.html

Tin khác

Tín dụng tăng nóng tiềm ẩn rủi ro hệ thống ngân hàng

3 giờ trước

Thông tư 25: Bước tiến nâng hạng thị trường chứng khoán

3 giờ trước

Kiểm soát cơn sốt vàng, giữ ổn định kinh tế vĩ mô

3 giờ trước

Mở rộng phạm vi giảm tiền thuê đất

3 giờ trước

Thí điểm bỏ room tín dụng từ năm 2026

5 giờ trước

Từ ngày 9/9, thanh tra toàn bộ tổ chức tín dụng kinh doanh vàng

4 giờ trước