Động lực nào giúp cổ phiếu ngân hàng lại bùng nổ đưa VN-Index lên đỉnh lịch sử mới?

Ảnh minh họa.

Thống kê cho thấy, tính đến ngày 04/08/2025, đã có 1.064 doanh nghiệp niêm yết đại diện 98,7% vốn hóa toàn thị trường công bố báo cáo tài chính hoặc ước tính sơ bộ kết quả kinh doanh quý 2/2025, với lợi nhuận sau thuế duy trì tốc độ tăng trưởng, đạt 30,2% so với cùng kỳ 2024.

LỢI NHUẬN RA TRƯỚC GIÁ CHẠY SAU

Trong đó, nhóm Phi tài chính tiếp tục dẫn đầu đà tăng trưởng 4 quý liên tiếp với mức tăng trưởng 41,7% trong quý 2/2025. Còn nhóm Tài chính ghi nhận tăng trưởng mạnh từ nhóm Dịch vụ tài chính nhờ thanh khoản của thị trường chứng khoán tăng mạnh trong giai đoạn quý 2/2025.

Ngược lại, nhóm Ngân hàng ghi nhận tăng trưởng lợi nhuận sau thuế 17,5% trong quý 2 khá khiêm tốn so với thị trường chung do các NHTM vẫn phải duy trì mặt bằng lãi suất thấp. Lũy kế 6 tháng năm 2025, lợi nhuận sau thuế nhóm ngân hàng đạt 16,4% mức gần thấp nhất so với toàn bộ các nhóm ngành còn lại.

Mặc dù vậy, lợi nhuận của nhóm ngân hàng có sự phân hóa mạnh. Cụ thể, top 3 ngân hàng là VCB, BID và CTG cùng ghi nhận lãi thuần tăng thấp với NIM tiếp tục thu hẹp trong bối cảnh tín dụng chưa có đột phá, nhưng riêng CTG đạt mức tăng trưởng đột biến về lợi nhuận sau thuế 80,2% so với cùng kỳ nhờ thu nhập ngoài lãi và hoàn nhập dự phòng.

Xu hướng cũng phân hóa ở nhóm ngân hàng tư nhân, với lợi nhuận tăng trưởng cao so với cùng kỳ ö VPB (+35,6%), VIB (+23,4%), STB (+32,9%), SHB (+57,8%) phần lớn nhờ tín dụng tăng mạnh. Ngược lại, lợi nhuận gần như đi ngang ở TCB (+1,2%) và giảm nhẹ ở MBB (-1,6%) và LPB (-1,1%).

Những cổ phiếu đạt lợi nhuận tốt trong quý 2 và 6 tháng đầu năm đều có tăng trưởng giá rất tốt. Ví dụ, CTG ghi nhận tăng trưởng lợi nhuận 6 tháng tới 46,5% thì cổ phiếu cũng tăng giá 23,4% trong 3 tháng và 43,4% trong một năm.

Cổ phiếu MBB đã có tăng trưởng gần 17% trong 3 tháng và 29,4% trong một năm. Ngân hàng cũng ghi nhận lợi nhuận 6 tháng tăng trưởng 18% so với cùng kỳ. VPB đặc biệt tăng rất mạnh, hơn 39% trong 1 tháng và 60% trong 3 tháng. Kết quả tăng giá của VPB phần lớn đến từ tăng trưởng lợi nhuận quý II lên tới 35,6% và 6 tháng tăng trên 30%.

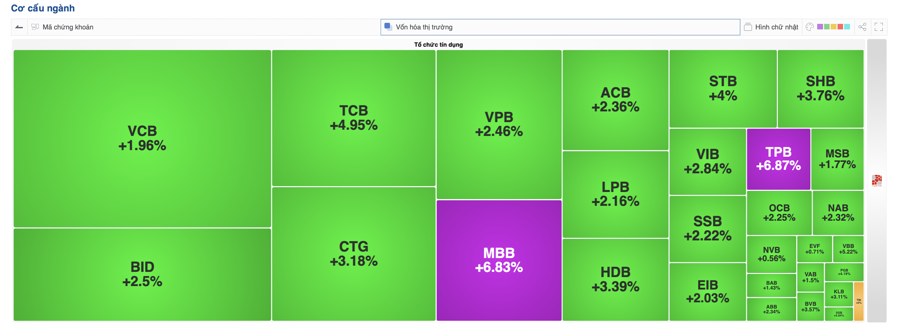

Trong hai phiên liên tiếp, cổ phiếu nhóm ngân hàng bùng nổ đưa chỉ số tiếp tục lập kỷ lục lịch sử 1.570 tính đến sáng ngày 5/8. Phiên hôm nay đến lượt MBB và TPB bật tăng kịch trần, hôm qua có SHB. Hàng loạt cổ phiếu vốn hóa lớn bứt phá như TCB, CTG, BID, VPB..

TĂNG TRƯỞNG TÍN DỤNG DỰ BÁO ĐẠT 18%

Cổ phiếu nhóm ngân hàng nổi sóng còn do kỳ vọng nhờ hàng loạt thông tin hỗ trợ nhóm này trong thời gian tới. Mới đây nhất, Phó Thống đốc Ngân hàng Nhà nước Phạm Thanh Hà tại cuộc họp ngành chiều 4/8 nhấn mạnh Ngân hàng Nhà nước yêu cầu tổ chức tín dụng quán triệt, thực hiện ngay các nhiệm vụ được giao về ổn định và giảm lãi suất theo chỉ đạo của Chính phủ, Thủ tướng Chính phủ và Ngân hàng Nhà nước.

Trước mắt việc giảm lãi suất dẫn đến ngân hàng sẽ phải chia sẻ lợi nhuận với khách hàng song về lâu dài dòng vốn đổ ra thị trường kỳ vọng sẽ hỗ trợ tăng trưởng nền kinh tế. Tăng trưởng tín dụng được kỳ vọng sẽ cao hơn trong năm nay.

Ngày 31/7/2025 Ngân hàng Nhà nước đã thông báo điều chỉnh tăng thêm chỉ tiêu tăng trưởng tín dụng năm 2025 đối với các tổ chức tín dụng theo nguyên tắc cụ thể, đảm bảo công khai, minh bạch.

Các ngân hàng thương mại được điều chỉnh tăng thêm dư nợ tín dụng, tối đa bằng: Dư nợ tín dụng 31/12/2024 x Điểm xếp hạng 2023 x 0.5%. Ông Nguyễn Thế Minh, Giám đốc phân tích khối khách hàng cá nhân của Chứng khoán Yuanta cho rằng việc cấp thêm room tín dụng phản ánh nhu cầu vốn cao để duy trì và thúc đẩy đà tăng trưởng kinh tế, đặc biệt khi mục tiêu GDP năm 2025 được đặt ở mức 8–8,5%, trong bối cảnh lạm phát đang được kiểm soát.

Yuanta dự báo tăng trưởng tín dụng của toàn hệ thống có thể đạt 17-18% trong năm 2025.

Nhận định về triển vọng cổ phiếu ngân hàng, ông Đặng Trần Phục, Chủ tịch Hội đồng quản trị Công ty cổ phần AzFin Việt Nam cho biết, tính đến hết ngày 29/7/2025, định giá P/E của VN-Index vào khoảng 14,5 lần và P/B khoảng 1,91 lần, mức trung vị 15 năm qua. Trong bối cảnh kinh tế vĩ mô tích cực, cùng với triển vọng kinh doanh sáng của các doanh nghiệp cho nửa cuối năm 2025 và năm 2026, đây vẫn là mức định giá hấp dẫn đối với nhà đầu tư giá trị có tầm nhìn 2 - 3 năm.

“Chúng tôi nhận thấy chưa có ngành nào định giá ở mức quá đắt. Ngược lại, một số nhóm ngành vẫn còn định giá hấp dẫn như ngân hàng, thép và bất động sản khu công nghiệp”, ông Phục nhận định.

Tương tự, ông Nguyễn Việt Cường, Phó Chủ tịch HĐQT, Công ty CP Chứng khoán Kafi, cho rằng trong bối cảnh kinh tế đang bước vào một chu kỳ tăng trưởng mới nhờ cải cách mạnh mẽ và hội nhập sâu rộng, chiến lược đầu tư cũng cần được định hình lại theo hướng trung và dài hạn và có chọn lọc, phù hợp với khẩu vị rủi ro. Với các nhà đầu tư thận trọng, nên ưu tiên các nhóm ngành dẫn dắt nền kinh tế như ngân hàng hưởng lợi từ tăng trưởng tín dụng.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/dong-luc-nao-giup-co-phieu-ngan-hang-lai-bung-no-dua-vn-index-len-dinh-lich-su-moi.htm

Tin khác

Sắc xanh lan rộng, nhóm cổ phiếu ngân hàng là 'đích đến' của lực cầu

3 giờ trước

Chứng khoán vượt đỉnh lịch sử, 10 triệu đồng có mua được cổ phiếu?

5 giờ trước

Hơn 1000 doanh nghiệp báo lợi nhuận tăng 30,2%, nhiều cổ phiếu lãi bứt phá nhưng giá không tương xứng

24 phút trước

MB chốt quyền chia cổ tức 35% bằng tiền mặt và cổ phiếu

3 giờ trước

Khi mặt bằng cổ phiếu không còn rẻ

9 giờ trước

Bank - chứng - bất động sản còn cơ hội tăng

một ngày trước