Dòng tiền đổ vào nhóm Ngân hàng, tỷ trọng tiền lên cao nhất trong nhiều tuần trở lại

Ảnh minh họa.

VN-Index kết thúc tuần 23/2026 tại 1.838,90 điểm, giảm mạnh 24,59 điểm (-1,32%), qua đó nối dài nhịp điều chỉnh sang tuần thứ ba liên tiếp sau giai đoạn hồi phục mạnh trước đó. Thanh khoản tiếp tục suy yếu và rơi xuống mức thấp nhất trong nhiều tháng, phản ánh tâm lý thận trọng cao độ cũng như trạng thái đứng ngoài quan sát của dòng tiền ngắn hạn.

Cụ thể, giá trị giao dịch khớp lệnh bình quân trên HOSE chỉ đạt 13.982 tỷ đồng/phiên, giảm thêm 10,94% so với tuần trước và thấp hơn tới 30,40% so với trung bình 5 tuần. Trên toàn thị trường, tổng giá trị giao dịch bình quân phiên đạt 19.684 tỷ đồng, trong đó giá trị giao dịch khớp lệnh đạt 15.149 tỷ đồng, giảm lần lượt 10,93% so với tuần trước (WoW) và 29,92% so với trung bình 5 tuần. Đây là mức thanh khoản thấp nhất kể từ đầu năm 2026 đến nay.

Diễn biến này cho thấy lực cầu bắt đáy tiếp tục suy yếu rõ rệt, trong khi dòng tiền chưa sẵn sàng quay trở lại ngay cả khi thị trường đã điều chỉnh đáng kể từ vùng đỉnh lịch sử 1.933 điểm. Trạng thái giảm điểm đi kèm thanh khoản co hẹp phản ánh tâm lý phòng thủ và sự thận trọng gia tăng của nhà đầu tư, đặc biệt trong bối cảnh nhóm cổ phiếu trụ không còn duy trì được vai trò nâng đỡ chỉ số như giai đoạn trước.

Nhà đầu tư nước ngoài bán ròng 7.334,1 tỷ đồng, tính riêng giao dịch khớp lệnh thì bán ròng 2.331,9 tỷ đồng.

Mua ròng khớp lệnh chính của nhà đầu tư nước ngoài là nhóm Công nghệ thông tin và Bảo hiểm. Top mua ròng khớp lệnh của nhà đầu tư nước ngoài gồm các mã: FPT, SHB, VIC, VIX, NVL, SAB, PLX, DBC, CTD, PVD.

Phía bán ròng khớp lệnh của nhà đầu tư nước ngoài là nhóm Ngân hàng. Top bán ròng khớp lệnh của nhà đầu tư nước ngoài gồm các mã: ACB, VPB, VHM, TCB, CTG, MSN, HDB, TCX, STB.

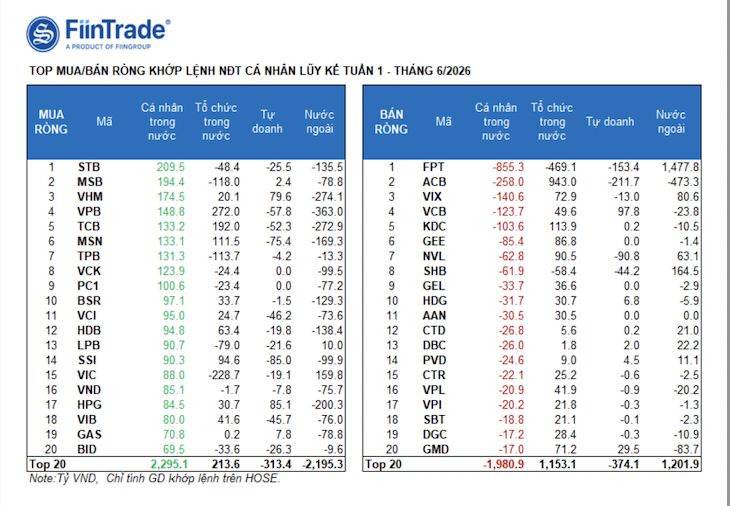

Nhà đầu tư cá nhân mua ròng 1.520,1 tỷ đồng, trong đó mua ròng 957,8 tỷ đồng qua khớp lệnh.

Tính riêng giao dịch khớp lệnh, nhà đầu tư cá nhân mua ròng 13/18 ngành, chủ yếu là ngành Ngân hàng. Top mua ròng của nhà đầu tư cá nhân tập trung gồm: STB, MSB, VHM, VPB, TCB, MSN, TPB, VCK, PC1, BSR.

Ở chiều bán ròng khớp lệnh, nhà đầu tư cá nhân bán ròng 5/18 ngành, chủ yếu là nhóm Công nghệ thông tin và Hàng hóa, Dịch vụ công nghiệp. Top bán ròng gồm: FPT, ACB, VIX, VCB, KDC, GEE, SHB, GEL, HDG.

Tự doanh bán ròng 922,5 tỷ đồng, tính riêng khớp lệnh bán ròng 898,5 tỷ đồng.

Tính riêng giao dịch khớp lệnh, khối tự doanh mua ròng 5/18 ngành. Nhóm mua ròng mạnh nhất là Tài nguyên cơ bản và Hàng hóa, Dịch vụ công nghiệp. Top mua ròng khớp lệnh của khối tự doanh trong tuần này gồm: VCB, HPG, VHM, DCM, HAH, GMD, FRT, GVR, VPX, BMP.

Top bán ròng là nhóm Ngân hàng. Top cổ phiếu được bán ròng gồm: ACB, FPT, NVL, SSI, MSN, VCG, VNM, CTG, VPB, TCB.

Nhà đầu tư tổ chức trong nước mua ròng 6.736,5 tỷ đồng, tính riêng khớp lệnh thì mua ròng 2.272,6 tỷ đồng.

Tính riêng giao dịch khớp lệnh, tổ chức trong nước bán ròng 4/18 ngành, trong đó giá trị lớn nhất là nhóm Công nghệ thông tin. Top bán ròng gồm: FPT, VIC, MSB, PB, LPB, SHB, STB, HAH, CII, BID.

Giá trị mua ròng lớn nhất là nhóm Ngân hàng. Top mua ròng gồm: ACB, CTG, VPB, TCB, KDC, MSN, TCX, SSI, NVL, GEE.

Trong tuần 23/2026, diễn biến tỷ trọng phân bổ dòng tiền theo ngành tiếp tục cho thấy trạng thái phòng thủ.

Ngân hàng tiếp tục đóng vai trò "trú ẩn" của dòng tiền khi tỷ trọng tăng mạnh lên 30,1% - mức cao nhất trong nhiều tuần gần đây và vượt xa phần còn lại của thị trường. Tuy nhiên, giá nhóm này gần như đi ngang (-1,0% trong 1 tuần), cho thấy dòng tiền chủ yếu mang tính giữ nhịp và phòng thủ hơn là tạo động lực tăng mới cho thị trường.

Bất động sản tiếp tục suy yếu khi tỷ trọng dòng tiền giảm xuống 17,6% (từ 18,7% tuần trước), trong khi giá giảm mạnh 2,3%. Đây là tín hiệu cho thấy dòng tiền đang rút dần khỏi nhóm từng dẫn dắt thị trường trong giai đoạn hồi phục trước đó.

Chứng khoán cũng ghi nhận trạng thái suy yếu rõ rệt khi tỷ trọng dòng tiền giảm còn 12,8%, trong khi giá giảm 2,0% trong tuần. Diễn biến này phản ánh dòng tiền đầu cơ tiếp tục thu hẹp và khẩu vị rủi ro của nhà đầu tư vẫn ở mức thấp.

Ngược lại, Phần mềm nổi bật với tỷ trọng dòng tiền tăng mạnh lên 7,1% - cao nhất trong nhiều tháng, đi kèm mức tăng giá 4,7% trong tuần. Điều này cho thấy dòng tiền đang tìm đến một số câu chuyện riêng mang tính tăng trưởng trong bối cảnh thị trường chung suy yếu.

Một số nhóm khác cũng ghi nhận tín hiệu cải thiện về giá và dòng tiền như Dịch vụ hàng không (+4,2%), Thiết bị điện (+3,1%) hay Sản xuất dầu khí (+6,3% trong 1 tháng), tuy nhiên quy mô dòng tiền vẫn chưa đủ lớn để tạo ảnh hưởng lan tỏa lên toàn thị trường.

Trong tuần 23/2026, tỷ trọng phân bổ dòng tiền vào nhóm vốn hóa lớn VN30 tiếp tục gia tăng, vọt lên 63,7% (từ 59,2% tuần 22), mức cao nhất kể từ đầu năm 2026, trong khi VNMID giảm mạnh xuống 29,9% và VNSML lùi còn 3,7%.

Xét về diễn biến giá, thị trường tiếp tục giảm điểm trên diện rộng khi VN30 giảm 0,54%, VNMID giảm mạnh hơn ở mức 1,03% và VNSML giảm 0,72%.

Về thanh khoản, giá trị giao dịch bình quân tiếp tục giảm trên toàn bộ các nhóm vốn hóa, đặc biệt ở VNMID (-21,9%, tương ứng giảm 1.174,2 tỷ đồng) và VNSML (-16,4%, tương ứng giảm 101,5 tỷ đồng).

Ngay cả VN30 cũng ghi nhận giá trị giao dịch bình quân giảm 4,2% (tương ứng giảm 389,0 tỷ đồng), cho thấy dòng tiền ngắn hạn tiếp tục thoái lui và lực cầu bắt đáy vẫn rất hạn chế.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/dong-tien-do-vao-nhom-ngan-hang-ty-trong-tien-len-cao-nhat-trong-nhieu-tuan-tro-lai.htm

Tin khác

Nhà đầu tư ngoại 'ngắt mạch' 15 phiên bán ròng

một ngày trước

Khối ngoại bất ngờ mua ròng sau chuỗi ngày miệt mài xả hàng

20 giờ trước

Khối ngoại trở lại mua ròng, giải ngân mạnh vào 3 cổ phiếu

một ngày trước

Tiền vào chứng khoán 'chạm đáy', VN-Index hồi phục yếu ớt

một ngày trước

Điểm tên những 'cỗ máy in tiền' từ lãi tiền gửi và cho vay đối tác

một ngày trước

VinaCapital nói về tác động của cổ phiếu Vingroup

một ngày trước