Dòng tiền rộng đường chảy vào nhà đất

Bất động sản đang là loại tài sản rất hấp dẫn.

Chuyển động tích cực sau giai đoạn trầm lắng

Số liệu thống kê của Ngân hàng Nhà nước cho thấy, 8 tháng đầu năm 2025, gần 1,9 triệu tỷ đồng đã được bơm ra nền kinh tế, tăng 20,19% so với cùng kỳ năm trước và là mức tăng trưởng tín dụng cao nhất trong nhiều năm trở lại đây.

Đáng chú ý, cho vay bất động sản là lĩnh vực đóng góp lớn vào tăng trưởng tín dụng của nhiều ngân hàng với mức tăng 20-30%, cao gấp 3 lần so với tốc độ tăng trưởng tín dụng toàn hệ thống.

Theo bà Phạm Thị Miền - Phó viện trưởng Viện Nghiên cứu đánh giá thị trường bất động sản Việt Nam (VARS-IRE), tín dụng bất động sản tăng cao trong 8 tháng qua đến từ việc nguồn cung dự án gia tăng, nhiều dự án gặp vướng mắc pháp lý được tháo gỡ và tái khởi động, khiến nhu cầu vốn tăng mạnh. Nguồn vốn tín dụng ngân hàng luôn chiếm tỷ trọng lớn trong tổng vốn đầu tư phát triển dự án và đóng vai trò đòn bẩy tài chính chủ lực cho chủ đầu tư dự án cũng như khách hàng.

Còn ông Đinh Minh Tuấn - Giám đốc khu vực miền Nam Batdongsan.com.vn cho hay, bản thân các ngân hàng cũng định hướng thúc đẩy tín dụng bất động sản trong bối cảnh thị trường đang phục hồi.

Thời gian qua, nhiều ngân hàng triển khai các gói vay ưu đãi cho người mua nhà dưới 35 tuổi, đẩy mạnh tín dụng cho nhà ở xã hội sau khi Chính phủ ban hành hàng loạt chính sách đặc thù hỗ trợ phân khúc này. Sự đồng hành của hệ thống ngân hàng đóng vai trò lớn trong việc tạo lực đẩy tín dụng bất động sản.

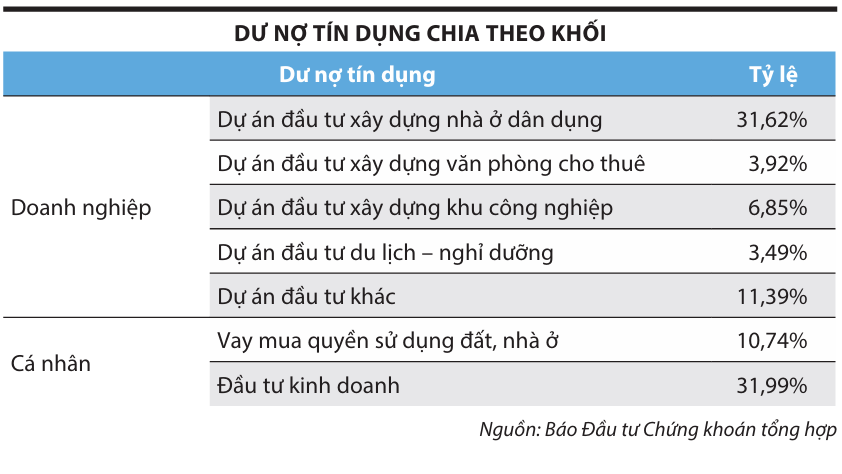

Trên thực tế, sau giai đoạn tập trung cho vay chủ đầu tư dự án, dư nợ tín dụng dành cho khối khách hàng cá nhân vay mua quyền sử dụng đất và kinh doanh bất động sản khác đã tăng trở lại trong thời gian qua (xem bảng).

Mặc dù còn nhiều yếu tố bất định bên ngoài, nhưng việc lạm phát ổn định khi CPI 8 tháng đầu năm chỉ tăng 3,25% là yếu tố quan trọng tạo dư địa cho Ngân hàng Nhà nước duy trì chính sách tiền tệ linh hoạt để hỗ trợ tăng trưởng, trong đó mặt bằng lãi suất cho vay tiếp tục có xu hướng giảm trong những tháng đầu năm, tạo điều kiện thuận lợi cho doanh nghiệp và người dân tiếp cận vốn.

Với việc kinh tế tăng trưởng ổn định đi đôi với lạm phát trong tầm kiểm soát, kịch bản này tạo ra một động lực mạnh mẽ để dòng vốn dịch chuyển khỏi các tài sản trú ẩn như tiền gửi tiết kiệm chảy vào các tài sản sinh lời cao hơn như cổ phiếu hay bất động sản.

Điểm đáng lưu ý, cơ chế thanh toán linh hoạt, chỉ cần trả trước 10-30% giá trị sản phẩm, đi kèm với lựa chọn tạm hoãn trả cả phần tiền gốc lẫn tiền lãi từ 12 tháng lên tới 5 năm từ các chủ đầu tư dự án không chỉ hỗ trợ cho người mua nhà ở thực, mà còn tạo cơ hội cho nhà đầu tư vốn ít có thể tham gia thị trường.

Chẳng hạn, với căn hộ trị giá 3 tỷ đồng, nhà đầu tư chỉ cần bỏ ra 600-900 triệu đồng ban đầu, nếu giá tăng 15-20% sau 1-2 năm trong giai đoạn miễn lãi, ân hạn nợ gốc thì khoản chênh 450-600 triệu đồng gần như là lợi nhuận ròng.

Như vậy, tỷ suất sinh lời trên vốn khi đầu tư vào căn hộ có thể đạt 50-70%, là mức lợi nhuận không nhiều kênh đầu tư có thể mang lại trong thời điểm này.

Bà Trần Thị Thùy Dương - Tổng giám đốc DMH Group, đơn vị phân phối dự án The Fibonan tại Hưng Yên đánh giá, với các chính sách ưu đãi mua nhà từ cả chủ đầu tư dự án và ngân hàng, lãi suất cố định tính bằng năm, thời gian ân hạn gốc và cho vay kéo dài… giúp người mua giảm áp lực trả nợ hàng tháng và dễ dàng lên kế hoạch tài chính dài hạn.

Từ góc độ pháp lý, ông Lê Hoàng Châu - Chủ tịch Hiệp hội Bất động sản TP.HCM (HoREA) nhận định, thị trường đang ở giai đoạn “vượt đáy” và bắt đầu bước vào chu kỳ phục hồi. Dòng tiền thông minh đã sớm quay lại, nhất là với những phân khúc đáp ứng nhu cầu thực, pháp lý rõ ràng và có tiềm năng tăng giá trong 3-5 năm tới.

Một trong những rào cản lớn nhất của thị trường bất động sản trong giai đoạn vừa qua chính là tâm lý hoài nghi, thận trọng của nhà đầu tư.

Tuy nhiên, từ cuối 2024 đến nay, quyết tâm của Chính phủ trong việc tháo gỡ vướng mắc pháp lý, thúc đẩy tiến độ các dự án nhà ở xã hội, cải cách quy trình cấp phép và sửa đổi các luật chuyên ngành như Luật Đất đai, Luật Nhà ở, Luật Kinh doanh bất động sản… đã tạo kỳ vọng lớn vào một thị trường minh bạch, bền vững hơn.

Cần điều tiết dòng vốn rẻ đúng hướng

Câu chuyện đầu tư năm 2025 là một sự xoay trục rõ ràng so với năm 2024 khi bất động sản nổi lên như là một tài sản “lai” đầy hấp dẫn khi kết hợp tiềm năng tăng giá vốn (giống như cổ phiếu) với đặc tính phòng ngừa lạm phát và an toàn của một tài sản lưu trữ giá trị (giống như vàng).

Tuy vậy, theo đánh giá của VARS-IRE, sức hấp dẫn từ lợi nhuận đã kéo dòng tiền đổ vào bất động sản ngày càng mạnh.

Trong đó, tâm lý kỳ vọng giá tiếp tục tăng khiến người người, nhà nhà tận dụng các chính sách ưu đãi của các chủ đầu tư để tham gia thị trường và tiếp tục găm hàng chờ giá lên.

Vòng xoáy “giữ hàng - khan cung - giá tăng” vì thế ngày càng được củng cố. Hoạt động mua đi bán lại này giúp thị trường trở nên “sôi động” hơn, góp phần tạo thanh khoản cần thiết, nhưng cũng có nguy cơ tạo ra nhiều hệ lụy ảnh hưởng tới sự phát triển bền vững.

Đáng chú ý, những nhóm lũng đoạn thị trường lại không phải chịu mức rủi ro tương xứng với lợi nhuận khổng lồ mà họ thu được. Lịch sử cho thấy, khi thị trường hạ nhiệt, chính những người mua sau, thường là nhà đầu tư cá nhân nhỏ lẻ hoặc người dân có nhu cầu ở thực, mới là bên gánh chịu hậu quả.

“Bởi giá trị của nhiều tài sản gần như không thay đổi, hạ tầng chưa cải thiện, nhưng giá bất động sản lại bị đẩy lên cao, tạo ra những cơn sốt giả, cuốn nhà đầu tư nhỏ lẻ và người dân vào vòng xoáy đầu cơ theo hiệu ứng đám đông.

Khi thị trường bất ngờ ‘đổi chiều’, thanh khoản suy giảm, nhiều người buộc phải bán tháo, kéo mặt bằng giá chung đi xuống, rủi ro mất thanh khoản, thị trường ‘đóng băng’ là hiện hữu, còn ngân hàng buộc phải tăng lãi suất để kiểm soát rủi ro, trong khi bất động sản dù cắt lỗ vẫn khó thoát hàng”, các chuyên gia tới từ VARS-IRE phân tích.

Đáng lo ngại hơn, trong vòng xoáy này, người dân có nhu cầu an cư chính đáng trở thành đối tượng chịu thiệt thòi nhiều nhất.

Thu nhập của đại đa số hộ gia đình không theo kịp tốc độ tăng giá bất động sản. Một căn hộ 2 phòng ngủ tại các thành phố lớn hiện có giá khoảng 5 tỷ đồng - gần như vượt ngoài tầm với của hầu hết các cặp vợ chồng trẻ, ngay cả khi họ có mức thu nhập khá.

Ở góc độ doanh nghiệp, ông Lê Đình Chung - Tổng giám đốc SGO Homes cho biết, năm nay, dòng tiền gia nhập thị trường bất động sản sớm và mạnh hơn so với dự đoán. Những đột phá về thể chế, sự hoàn thiện trong quy hoạch hạ tầng và việc đẩy mạnh tháo gỡ khó khăn đến từng doanh nghiệp, dự án đã tạo sức bật mạnh mẽ cho thị trường bất động sản.

Chính những yếu tố này đã tạo điều kiện thuận lợi cho nhiều dự án mới triển khai và các dự án bị tạm dừng trước đó được tái khởi động, giúp cung cấp một nguồn cung lớn cho thị trường. Điều này kích thích tâm lý FOMO (sợ bỏ lỡ cơ hội) của nhà đầu tư đối với bất động sản.

Ghi nhận của SGO Homes cho thấy, nhiều nhà đầu tư sau thời gian dài chờ đợi bắt đầu đẩy mạnh tìm kiếm sản phẩm tiềm năng để xuống tiền, chủ yếu là đất nền đô thị, đất nền dự án tại các khu vực thuận lợi về hạ tầng, tập trung theo các trục kinh tế liên quan đến khu công nghiệp, các địa phương có kinh tế phát triển, các trục đường giao thông quan trọng như Bắc Ninh - Bắc Giang, Hưng Yên - Hải Dương - Hải Phòng - Quảng Ninh...

Tuy vậy, ông Chung cũng lưu ý rằng, trong bối cảnh kinh tế thế giới cũng như Việt Nam còn đối mặt với nhiều bất định, các doanh nghiệp cũng như nhà đầu tư cần luôn trong tư thế sẵn sàng thích ứng, tự chuyển đổi về quản trị điều hành, phương thức kinh doanh. Trong đó, nhà đầu tư cần chủ động “chọn lọc” hơn, quan tâm đến giá trị khai thác thực, thay vì chỉ kỳ vọng tăng giá.

Việt Dương

Nguồn ĐTCK : https://tinnhanhchungkhoan.vn/dong-tien-rong-duong-chay-vao-nha-dat-post376510.html

Tin khác

Dòng tiền đổ vào bất động sản khiến thị trường sốt nóng

4 giờ trước

Giá xăng dầu hôm nay 21/9/2025: giá dầu thế giới giảm do lo ngại nguồn cung lớn

một giờ trước

Tỷ giá USD hôm nay (21-9): Đồng USD trải qua một tuần biến động cao

5 giờ trước

Tài sản số vào 'đường ray' thể chếChìa khóa mở dòng vốn mới

một giờ trước

Đà Nẵng khan hiếm nguồn cung mới nhà phố, biệt thự

một giờ trước

Vietinbank có thể thu về hơn 5.000 tỷ lợi nhuận đột biến từ Vietinbank Tower

3 giờ trước