Dòng vốn ngoại 2026 sẽ 'hướng nội' sau năm cao trào bán ròng

Dù chỉ số VN-Index tăng gần 41%, năm 2025 không hoàn toàn là năm dễ dàng với các nhà đầu tư nước ngoài. Theo báo cáo của quỹ đầu tư PYN Elite Fund (Phần Lan), lợi nhuận năm 2025 là 17,4%, thấp hơn năm trước đó là gần 22%. Trong giai đoạn 2020-2021, ở thời kỳ “tiền rẻ”, suất sinh lợi của quỹ này lên đến 31-42%.

Sự sụt giảm chủ yếu diễn ra từ tháng 9 khi thị trường không thuận lợi vì chỉ tập trung vào một số ít nhóm cổ phiếu tăng giá, nhưng còn một lý do khác là tỷ giá. PYN Elite Fund đối mặt rủi ro “tỷ giá kép” khi đồng euro vừa mạnh lên 13% so với đồng đô la Mỹ, trong khi tiền đồng lại mất giá so với đồng bạc xanh (có thời điểm giảm 5%, may mắn là kết thúc năm giảm 3,1%).

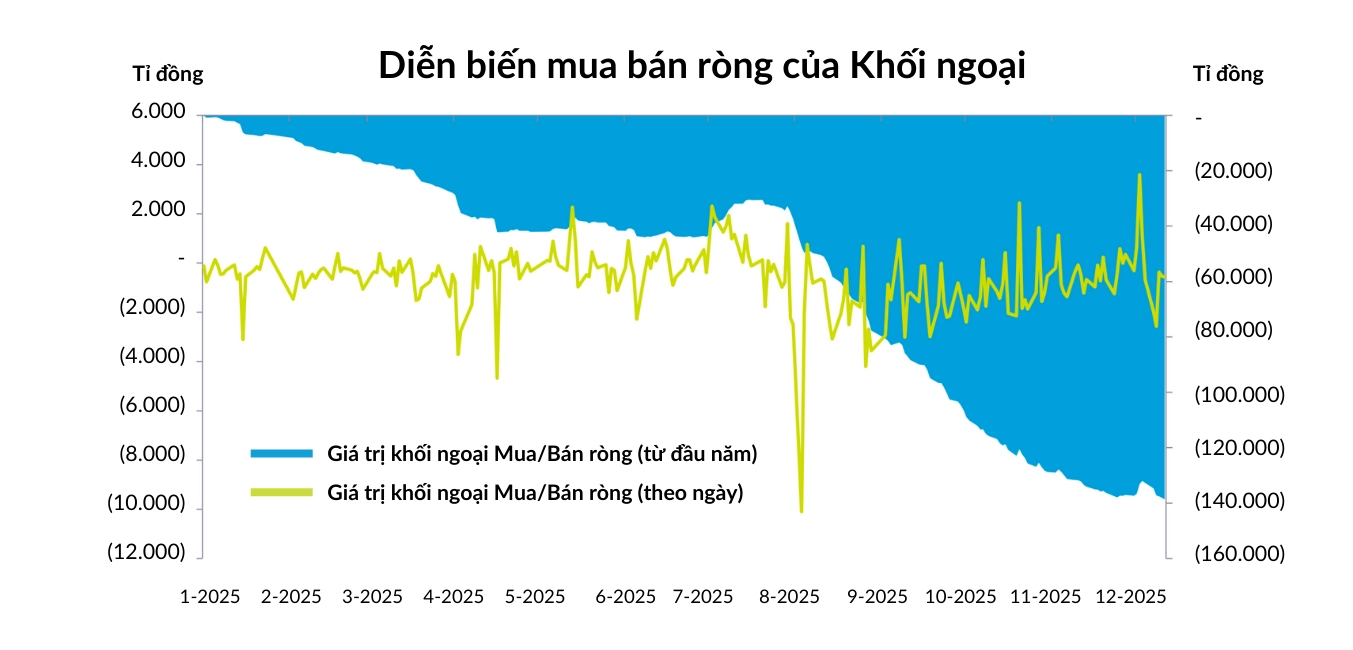

Tỷ giá là một trong những yếu tố chính khiến các quỹ đầu tư ngoại rút ra kỷ lục trong năm ngoái. Số liệu thống kê cho thấy lượng bán ròng đạt 135.000 tỉ đồng, nối tiếp 92.500 tỉ trong năm trước đó, theo số liệu của Công ty chứng khoán SSI.

Tính riêng trên sàn HOSE, chiếm hơn 90% giá trị vốn hóa của chứng khoán Việt Nam, khối ngoại bán ròng hơn 124.000 tỉ đồng. Tuy nhiên, điểm tích cực là giá trị mua ròng tăng mạnh hơn so với giá trị bán ròng tính theo năm (130% và 108%), tương tự là khối lượng giao dịch (106% và 84%).

Kỳ vọng vốn ngoại trở lại vào đầu năm đã không diễn ra, thậm chí còn bán ròng kỷ lục. Cuối năm 2025, sau chuỗi bán ròng 4 tháng liên tiếp với giá trị giảm dần, khối ngoai đã quay trở lại mua ròng nhẹ trong tháng 12, dù với giá trị cũng khá khiêm tốn.

Quan sát vốn ngoại “chảy ra ngoài” là điều “đau lòng” đối với bất kỳ nhà đầu tư nào trên thị trường, dù điểm may mắn là có dòng tiền nội bù đắp giúp điểm số và thanh khoản thị trường lập nhiều kỷ lục mới. “Việc bán ròng của nhà đầu tư nước ngoài này đã diễn ra từ mấy năm gần đây và cao trào vào năm 2025 này”, ông Nguyễn Minh Hạnh, Giám đốc Trung tâm Phân tích, Công ty Chứng khoán SHS chia sẻ.

Theo ông Hạnh, cao trào bán xuất phát từ nhiều yếu tố như các quỹ bị rút tiền, hiệu suất đầu tư bình quân thấp hơn các thị trường đã phát triển như Mỹ, mức độ ổn định củahiệu suất cũng thấp hơn nhiều.

Bà Đặng Nguyệt Minh, Giám đốc Khối Nghiên cứu, Công ty quản lý quỹ Dragon Capital Việt Nam, đánh giá năm 2025 là một năm “đặc biệt thách thức đối với dòng vốn ngoại”. Theo đó, những bất ngờ từ chính sách thuế quan toàn cầu buộc nhà đầu tư nước ngoài phải đánh giá lại mức độ rủi ro của những nền kinh tế có độ mở cao.

Tuy vậy, theo bà Minh, điểm tích cực của thị trường việc Việt Nam là một trong những quốc gia đầu tiên đạt được thỏa thuận thuế quan, đồng thời tiếp tục tăng tốc về tăng trưởng GDP và ghi nhận mức tăng lợi nhuận doanh nghiệp lên tới khoảng 22%. “Điều này cho thấy sức chống chịu và nội lực ngày càng rõ nét của nền kinh tế, qua đó phản ánh mức độ giảm dần phụ thuộc vào các yếu tố bên ngoài”, bà Minh đánh giá.

Diễn biến thiếu tích cực của dòng vốn ngoại trong nhiều năm qua không kéo lùi triển vọng thị trường và đánh giá của khối ngoại, đặc biệt là khi câu chuyện lớn nhất là nâng hạng thị trường được nói đến.

Đầu năm 2026, BlackRock, tập đoàn quản lý tài sản với quy mô hơn 13.000 tỉ đô la Mỹ, nhắc đến Việt Nam như một điểm sáng trong nhóm thị trường mới nổi cùng với Mexico và Brazil. Tương tự, báo cáo của JP Morgan dự báo VN-Index đạt mốc 2.000 điểm theo kịch bản cơ sở, lên 2.200 điểm trong kịch bản lạc quan.

Động lực không chỉ nhờ nâng hạng, mà còn vì hàng loạt cải cách kinh tế quan trọng đang được triển khai, từ đó có thể mở ra giai đoạn tăng trưởng kinh tế mạnh mẽ và mở rộng chiều sâu tài chính. Trong thư gửi nhà đầu tư mới đây, ông Petri Deryng, nhà quản lý danh mục của PYN Elite Fund, đã nâng kỳ vọng điểm số VN-Index lên vùng 3.200 điểm trong năm 2028, dựa trên giả định tăng trưởng lợi nhuận bình quân 18-20% mỗi năm.

Bên cạnh các quỹ ngoại, các nhà phân tích của các tổ chức nội đều đồng thuận về kỳ vọng vốn ngoại quay trở lại trong năm nay, giữa nhiều tín hiệu lạc quan về mặt vĩ mô.

Nhóm phân tích của Công ty chứng khoán VPBankS kỳ vọng dòng vốn đầu tư gián tiếp có thể mua ròng khoảng 3 tỉ đô la Mỹ, nhờ sự ổn định của tỷ giá trong năm 2026. Các yếu tố vĩ mô thuận lơịbao gồm đà tăng trưởng về FDI; các khung pháp lý mới giúp kiểm soát chặt chẽ dòng tiền ở khu vực phi chính thức; cải thiện cán cân thanh toán thường gây thất thoát ngoại tệ, từ đó giúp bổ sung nguồn lực dự trữ ngoại hối quốc gia lên mức an toàn mới.

Bà Minh của Dragon Capital nói rằng thị trường có sức hấp dẫn đối với các nhà đầu tư nước ngoài. Bao gồm câu chuyện tốc độ tăng trưởng GDP dự kiến 9–10%, vượt trội trong khu vực; cùng với tăng trưởng lợi nhuận doanh nghiệp VNIndex ở mức 16–18% năm 2026, sau khi đã đạt khoảng 22% trong năm 2025. Bên cạnh đó, định giá thị trường vẫn ở mức hấp dẫn, với P/E forward chỉ khoảng 10 lần lợi nhuận năm 2026, trong khi môi trường vĩ mô tiếp tục ổn định, thể hiện qua việc kiểm soát lãi suất, lạm phát và tỷ giá.

Việt Nam cũng sẽ được xác nhận vào rổ FTSE Emerging Market trong kỳ đánh giá tháng 3-2026, qua đó dự kiến thu hút 1,2–1,5 tỉ đô la dòng vốn thụ động. Quan trọng hơn, khi chính thức gia nhập thị trường đầu tư toàn cầu, dòng vốn chủ động có thể đạt 6–10 tỉ đô la trong 2–3 năm tiếp theo.

Đưa ra kỳ vọng tương tự, nhưng đại diện SHS cho rằng sự thay đổi dòng vốn ngoại này có thể diễn ra vào nửa cuối năm 2026, nhiều hơn là giai đoạn đầu năm. “Năm 2026 thị trường vẫn sẽ khá giống 2025 hiện tại và sẽ có thay đổi vào khoảng tháng 9 khi các quỹ thụ động sẽ chính thức việc thay đổi rổ chỉ số chứng khoán ở thị trường Việt Nam. Trước đó thị trường sẽ chưa có nhiều thay đổi về dòng vốn của nhà đầu tư nước ngoài”, ông Hạnh bình luận.

Năm 2025 thị trường chứng khoán Việt Nam đã có bước tiến dài trong việc cải thiện nhiều quy định hiện hành, giúp tăng độ sâu của thị trường, gia tăng thêm nhiều loại hàng hóa.

Từ góc nhìn quỹ đầu tư ngoại, một vấn đề khác đặt ra không chỉ là sự cải thiện khung pháp lý chung cho thị trường, mà chất lượng doanh nghiệp cũng phải cần được nâng cao.

Từ góc nhìn quỹ đầu tư ngoại, một vấn đề khác đặt ra không chỉ là sự cải thiện khung pháp lý chung cho thị trường, mà chất lượng doanh nghiệp cũng phải cần được nâng cao.

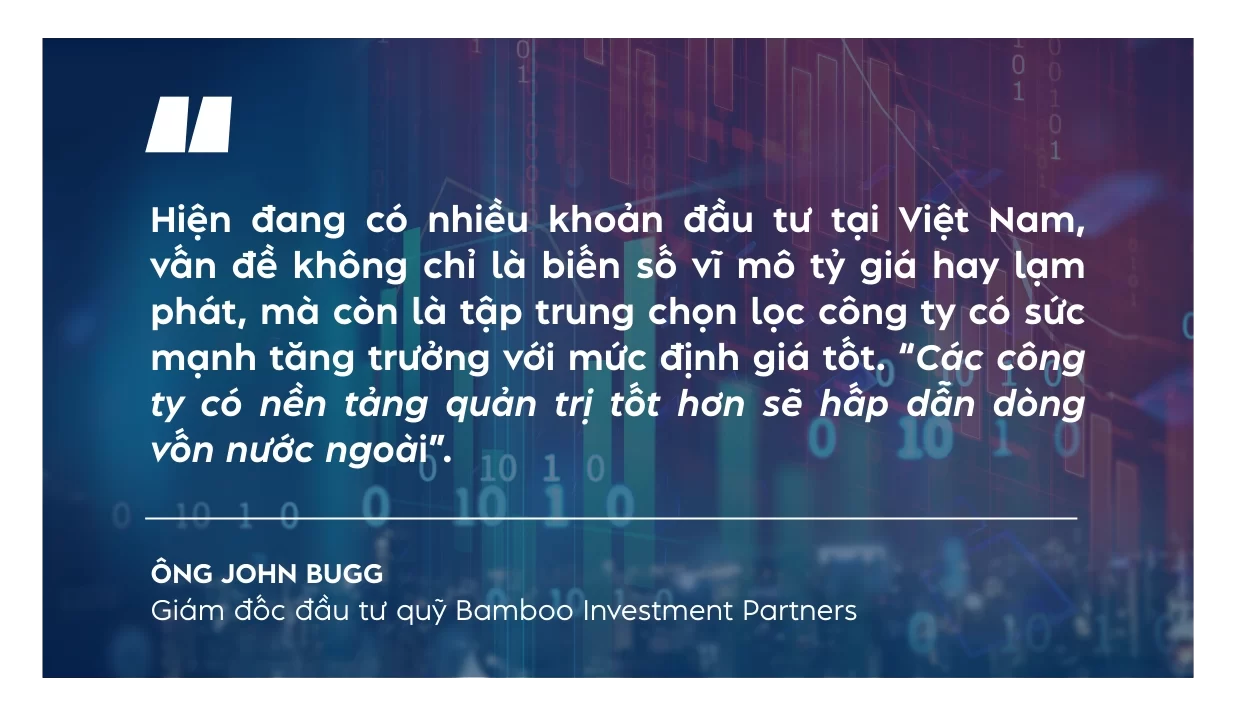

Theo ông John Bugg, Giám đốc đầu tư quỹ Bamboo Investment Partners, hiện đang có nhiều khoản đầu tư tại Việt Nam, vấn đề không chỉ là biến số vĩ mô tỷ giá hay lạm phát, mà còn là tập trung chọn lọc công ty có sức mạnh tăng trưởng với mức định giá tốt. “Các công ty có nền tảng quản trị tốt hơn sẽ hấp dẫn dòng vốn nước ngoài”, ông nói.

Tương tự, theo ông Pon Van Compernolle, Giám đốc điều hành quỹ tư nhân, Công ty chứng khoán Maybank Thái Lan, hiện thị trường vẫn thiếu chiều sâu khi phần lớn vốn hóa đến từ nhóm ngân hàng. Việt Nam vì thế vẫn cần thêm nhiều công ty lớn.

Ở góc độ IPO, theo ông Hạnh của SHS, trong thời gian dài thị trường cũng chưa thật sự có sản phẩm mới nào hấp dẫn, đột phá cho nhà đầu tư. Các sản phẩm vẫn rất truyền thống, các doanh nghiệp IPO bị hạn chế lớn từ 2022 tới 2024 và mãi tới nửa cuối 2025 mới bắt đầu sôi động và bắt đầu gây được chú ý với thị trường.

Điều này được kỳ vọng sẽ thay đổi mạnh mẽ khi hầu hết các ông chủ doanh nghiệp đều xem trọng cơ hội tăng vốn trong năm nay, trong bối cảnh thị trường liên tục lập đỉnh mới về điểm số và cả thanh khoản. Các thương vụ IPO, chuyển sàn hay niêm yết trên HOSE nhìn chung được kỳ vọng thúc đẩy thanh khoản nói chung và thu hút sự chú ý trở lại của khối ngoại.

Về dài hạn, mặc dù được đánh giá là một bước tiến lớn, nhưng các nhà phân tích cho rằng việc nâng hạng thành công của FTSE Russell mới chỉ là sự khởi đầu. Đại diện SHS cho rằng thực tế việc chuyển đổi danh mục từ thị trường cận biên sang thị trường Emerging của Việt Nam là một “sự thay đổi về lượng”, chứ chưa có dòng tiền mới đủ lớn để tạo ra sự thay đổi thật sự cho thị trường, thay vào đó là chuẩn của MSCI. “Chúng ta cùng chờ đợi vào tương lai này và khi đó thị trường sẽ thật sự bước vào giai đoạn trưởng thành hơn đáng kể so với hiện nay”, ông Hạnh của SHS nói.

Dũng Nguyễn

Nguồn Saigon Times : https://thesaigontimes.vn/dong-von-ngoai-2026-se-huong-noi-sau-nam-cao-trao-ban-rong/

Tin khác

Từ tăng trưởng ấn tượng đến nâng hạng lịch sử: Bước ngoặt của chứng khoán Việt Nam

3 giờ trước

Chứng khoán Mỹ tăng mạnh sau khi Tòa án Tối cao bác thuế khẩn cấp của Tổng thống Trump

4 giờ trước

Doanh thu Sabeco chạm đáy 11 năm

4 giờ trước

Giá cà phê hôm nay 21-2: Chốt tuần giảm, sắp chạm sàn

3 giờ trước

Thị trường chứng khoán 2025: Từ vực sâu tới đỉnh cao và sự trỗi dậy của dòng vốn tổ chức

một ngày trước

Loạt doanh nghiệp 'lì xì' cổ tức đầu năm, có công ty chi hơn 500 tỷ đồng

3 giờ trước