Dự báo 'gam màu sáng, tối' trong bức tranh lợi nhuận ngành ngân hàng quý cuối năm

Trong bối cảnh ngành ngân hàng tăng tốc tăng trưởng tín dụng trong quý cuối năm, tại báo cáo phân tích mới công bố, Chứng khoán MB (MBS) dự báo lợi nhuận sau thuế quý IV các ngân hàng trong danh sách theo dõi sẽ tăng 14,5% so với cùng kỳ và tăng trưởng 11,1% so với quý III. Trong đó, có một số ngân hàng tăng trưởng lợi nhuận đột biến.

Vì sao tăng trưởng đột biến?

Mặc dù ước tính tăng trưởng tín dụng của các ngân hàng trong quý IV/2024 sẽ cao hơn so với quý III/2024 nhưng chuyên gia phân tích từ MBS cho rằng biên lãi ròng (NIM) dự kiến sẽ giảm nhẹ. Cùng với đó, thu nhập ngoài lãi được dự báo sẽ suy giảm so với cùng kỳ do các hoạt động ngoài lãi vẫn chưa có dấu hiệu hồi phục trong quý III/2024. Chi phí trích lập dự phòng dự báo sẽ cao hơn so với quý trước và tăng nhẹ 1,4% so với cùng kỳ trong quý IV/2024 do nền so sánh cao quý cuối năm ngoái.

Trong danh sách các ngân hàng theo dõi, MBS kỳ vọng OCB, TPBank và VPBank có mức tăng trưởng lợi nhuận ấn tượng hơn cả nhờ nền so sánh thấp của năm ngoái khi chịu tác động bởi trích lập dự phòng cao. Trong khi đó, Vietinbank và Techcombank là hai ngân hàng có quy mô lớn được kỳ vọng sẽ có mức tăng khả quan hơn so với các ngân hàng cùng quy mô.

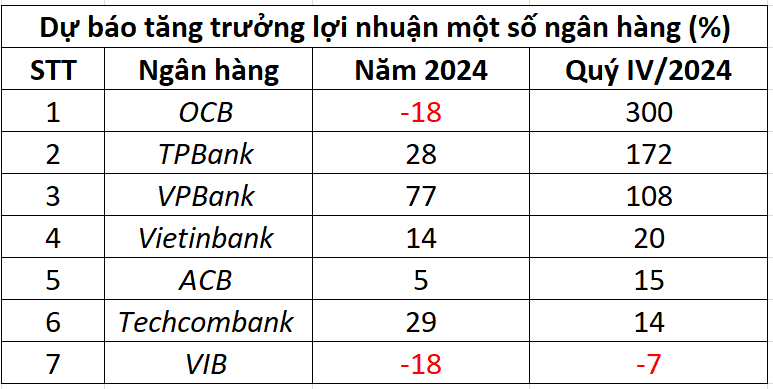

Theo dự báo của MBS, OCB có tốc độ tăng trưởng lợi nhuận mạnh mẽ nhất quý IV/2024 trong toàn ngành. Tuy nhiên, tính chung năm 2024, tăng trưởng lợi nhuận lại đi lùi 18% so với cùng kỳ.

MBS cho rằng chi phí trích lập tiếp tục là gánh nặng của ngân hàng trong quý cuối năm, nhưng so với nền cao của năm ngoái lại ước tính giảm 33% so với cùng kỳ. NIM đi ngang so với quý III/2024, dự kiến đạt 3,4% nhưng tăng khoảng 100 điểm cơ bản so với cùng kỳ.

Thu nhập ngoài lãi tiếp tục suy giảm mạnh do các hoạt động thu phí vẫn sẽ còn nhiều thách thức. Tỷ lệ chi phí trên thu nhập (CIR) duy trì ở mức cao 40%, cao hơn rất nhiều so với năm 2023. Tuy nhiên, lợi nhuận sau thuế được dự báo tăng khả quan nhờ nền so sánh rất thấp của quý cuối năm ngoái khi lợi nhuận sau thuế quý IV/2023 của ngân hàng này giảm sâu 87,6% so với cùng kỳ.

Nguồn: Dự báo của MBS.

Với TPBank, dự kiến lợi nhuận ròng tăng trưởng mạnh 172% cùng kỳ chủ yếu từ mức nền thấp của năm ngoái do ngân hàng này đầy mạnh trích lập dự phòng trong quý IV/2023), cả năm tăng 28%. Tăng trưởng tín dụng tăng 4,5% so với quý III/2024 trong khi NIM cải thiện nhẹ so với quý III/2024. NIM cả năm 2024 đạt 3,82% trong khi nợ xấu cải thiện 29 điểm cơ bản, giảm về mức 2,04%.

VPBank cũng nằm trong top các ngân hàng được dự báo sẽ tăng trưởng ba chữ số so với cùng kỳ (108%). Theo MBS, tín dụng được VPBank thúc đẩy mạnh khoảng 8% so với đầu năm cùng với NIM được duy trì ở mức 6% cho quý cuối năm. Chi phí trích lập dự phòng trong quý giảm 11% so với cùng kỳ và tương đương với quý trước. Thu ngoài lãi tương đương với 9 tháng năm 2024. Riêng FECredit ước tính ghi nhận khoảng 200 tỷ lợi nhuận trước thuế trong quý IV/2024.

Các "ông lớn" giữ nhịp tăng trưởng khả quan

Theo MBS, tăng trưởng tín dụng trong quý cuối năm của Vietinbank được dự báo sẽ đạt khoảng 4,5% với NIM giảm nhẹ xuống mức 2,8%. Chi phí trích lập giảm 12,5% so với cùng kỳ và giảm 33% so với quý trước do đã tăng cường trích lập mạnh trong 9 tháng đầu năm 2024. Thu nhập ngoài lãi vẫn duy trì tốc độ tăng như trong 9 tháng đầu năm.

Trong nhóm các "ông lớn" quốc doanh, dự báo quý IV/2024, Vietinbank dẫn đầu tăng trưởng lợi nhuận 20% so với cùng kỳ, trong khi BIDV và Vietcombank dự báo tăng trưởng lần lượt 7% và 3%.

Trong khối ngân hàng tư nhân có quy mô lớn, Techcombank được dự báo tăng trưởng tín dụng sẽ đạt 5-6%. NIM được duy trì tương đương với 9 tháng 2024 ở mức 4,4%. Chi phí trích lập trong quý IV/2024 dự báo sẽ cao hơn 25% so với cùng kỳ nhằm kiểm soát nợ xấu tốt hơn khi tín dụng bán lẻ gia tăng. Thu nhập ngoài lãi giảm tốc so với 9 tháng đầu năm 2024 và được kỳ vọng sẽ đóng góp chủ yếu bởi hoạt động xử lý nợ.

Dự báo gam màu trong bức tranh lợi nhuận ngành ngân hàng quý cuối năm.

Trong bối cảnh tín dụng bán lẻ phục hồi chậm hơn kỳ vọng và cạnh tranh gắt gao, một số ngân hàng tăng trưởng chậm, thậm chí "cài số lùi" về lợi nhuận.

Chẳng hạn, với ACB, MBS dự tính kết quả kinh doanh quý cuối năm chủ yếu được hỗ trợ bởi tăng trưởng tín dụng khả quan hơn, ước tính khoảng 5% so với đầu năm trong khi NIM giảm xuống mức 3,6-3,7%. Chi phí trích lập đi ngang so với quý trước và cùng kỳ. Dự đoán ACB tăng trưởng lợi nhuận cao hơn trong quý IV/2024 song cả năm chỉ đạt 5%.

Với VIB, MBS dự báo tăng trưởng tín dụng được cải thiện đáng kể, ước tính tăng 10% so với đầu năm. Tuy nhiên, NIM bị ảnh hưởng nặng khi đạt 3,8% do phải hy sinh lãi suất cho vay nhằm đạt tăng trưởng tín dụng mục tiêu nhằm đảm bảo một hạn mức tín dụng cao trong năm 2025. Chi phí trích lập ước tính giảm 23% so với cùng kỳ và tăng 12% so với quý trước. Tăng trưởng lợi nhuận VIB cũng dự báo đi lùi 7% trong quý IV/2024 và kéo lùi tăng trưởng cả năm giảm tới 18% so với cùng kỳ./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/du-bao-gam-mau-sang-toi-trong-buc-tranh-loi-nhuan-nganh-ngan-hang-quy-cuoi-nam-167210.html

Tin khác

Ngân hàng hé lộ bức tranh lợi nhuận tươi sáng

2 ngày trước

Dự báo lợi nhuận toàn thị trường quý 4/2024 tăng 25%

21 giờ trước

Hai ngân hàng cấp tập chốt trả cổ tức cuối năm, chuẩn bị tăng vốn đầu năm 2025

một ngày trước

Năm nhân tố có thể chi phối thị trường tài chính trong năm 2025

12 giờ trước

Sắp tới lãi suất ngân hàng tăng hay giảm?

2 ngày trước

Ông Trump và Trung Quốc sẽ quyết định thắng bại của chứng khoán châu Á

2 giờ trước