Dự báo ngành ngân hàng tiếp đà bứt tốc năm 2026, lợi nhuận vượt 460.000 tỷ đồng

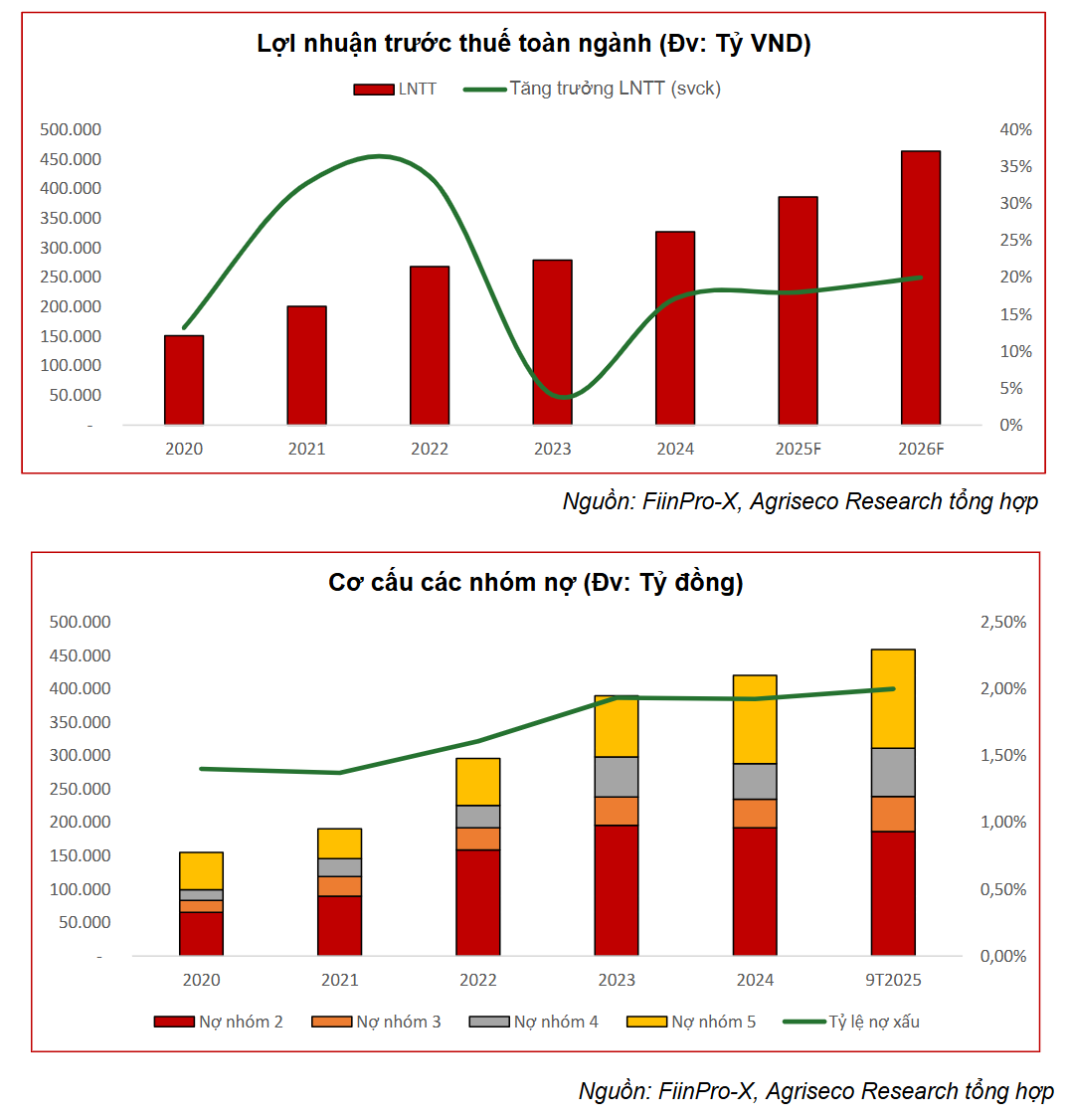

Đánh giá về triển vọng ngành ngân hàng năm 2026, nhóm phân tích từ Công ty cổ phần Chứng khoán Agribank (Agriseco Research) dự báo, lợi nhuận toàn ngành ngân hàng giai đoạn 2025 - 2030 ghi nhận tăng trưởng kép khoảng 17,3%/năm. Lợi nhuận trước thuế năm 2026 ước đạt khoảng 464.000 tỷ đồng, tăng 20% so với cùng kỳ, với tổng thu nhập hoạt động tăng 16%.

Đầu tư công, bất động sản cùng trái phiếu phục hồi tạo lực kéo

Agriseco Research cho rằng, sự phục hồi mạnh từ năm 2024 phản ánh hiệu quả chính sách tiền tệ nới lỏng, giúp tín dụng tăng cao và mở rộng thu nhập lãi thuần. Đồng thời, mặt bằng lãi suất thấp kỳ vọng duy trì năm 2026 hỗ trợ biên lãi ròng (NIM) cải thiện, chất lượng tài sản ổn định giúp giảm áp lực trích lập dự phòng.

Dự báo ngành ngân hàng tiếp đà bứt tốc năm 2026, lợi nhuận vượt 460.000 tỷ đồng. Ảnh minh họa.

Tổng thu nhập dự báo tăng trưởng đồng pha giữa lãi và ngoài lãi. Theo đó, với tốc độ tăng trưởng tín dụng duy trì hơn 15%/năm giai đoạn 2025 - 2030, thu nhập lãi thuần năm 2026 dự kiến tăng khoảng 13 - 15%. Thu nhập ngoài lãi tăng 30 - 40% nhờ phục hồi phí dịch vụ và thu hồi nợ xấu.

"Giai đoạn 2026 - 2030, tỷ lệ NIM được kỳ vọng duy trì trên 3%, cải thiện so với mức 2,9% dự phóng 2025 khi tín dụng tăng cao và CASA (tỷ lệ tiền gửi không kỳ hạn) phục hồi" - Agriseco Research nhận định.

Chỉ rõ động lực tăng trưởng tín dụng, theo Agriseco Research, đầu tiên đến từ làn sóng đầu tư công.

Tiềm năng tín dụng toàn nền kinh tế duy trì mức tăng trưởng cao. Ngân hàng tiếp tục giữ vai trò kênh dẫn vốn chủ lực, với tỷ lệ tín dụng trên GDP tăng từ 114% năm 2020 lên 135% vào 6 tháng đầu năm 2025, cao hơn nhiều quốc gia trong khu vực, phản ánh hệ thống ngân hàng vẫn là động lực chính hỗ trợ sản xuất, bất động sản, công nghiệp chế biến và đầu tư công.

Bước sang năm 2026, khi nền kinh tế được kỳ vọng bước vào chu kỳ tăng tốc, tín dụng có thể tăng khoảng 18 - 20%, phù hợp mục tiêu tăng trưởng GDP hai chữ số giai đoạn 2026 - 2030.

Do đó, cho vay đầu tư công và bất động sản tiếp tục dẫn sóng. "Với nhu cầu vốn đầu tư khoảng 280 tỷ USD/năm để đạt mục tiêu GDP 10% giai đoạn 2026 - 2030, Chính phủ đẩy mạnh khu vực tư nhân tham gia các dự án hạ tầng từ quý II/2025 phù hợp định hướng Nghị quyết số 68-NQ/TW và bối cảnh giải ngân đầu tư công tăng tốc. Nhờ đó, dư nợ cho vay xây dựng - đầu tư công năm 2026 được kỳ vọng tăng khoảng 30 - 40% so với cùng kỳ" - Agriseco Research phân tích.

Cùng với đó, tín dụng kinh doanh và đầu tư bất động sản đóng góp 30 - 35% nhờ khung pháp lý thuận lợi, mặt bằng lãi suất thấp và nhu cầu nhà ở tăng mạnh. Dư nợ nhà ở xã hội 9 tháng năm 2025 vượt 19.500 tỷ đồng và còn dư địa lớn giai đoạn 2026 - 2028.

Tín dụng bán lẻ phục hồi, dự kiến tăng 15 - 20% khi nhu cầu vay mua nhà, ô tô, sản xuất kinh doanh hộ gia đình đã phục hồi từ quý II/2025.

Ngoài ra, triển vọng thị trường trái phiếu doanh nghiệp khả quan hơn. Giá trị phát hành mười tháng năm 2025 đạt 482 nghìn tỷ đồng, tương đương 7,6% tổng tín dụng toàn hệ thống, tăng 5% so với đầu năm và cao hơn nhiều so với giai đoạn đáy 2022 - 2023.

"Bước sang năm 2026, thị trường trái phiếu doanh nghiệp được kỳ vọng phục hồi bền vững hơn nhờ: khung pháp lý minh bạch hơn theo Nghị định 65/2022/NĐ-CP và Nghị định 08/2023/NĐ-CP, giúp giảm rủi ro và củng cố niềm tin nhà đầu tư; nhu cầu vốn của doanh nghiệp, đặc biệt nhóm bất động sản sẽ tăng mạnh trong chu kỳ đầu tư mới; áp lực đáo hạn lớn giai đoạn 2023 - 2025 đã giảm, tạo điều kiện thuận lợi cho các đợt phát hành mới" - Agriseco Research đánh giá.

Nợ xấu đi ngang, song nợ nhóm 2 là biến số đáng chú ý

Về chất lượng tài sản, nhóm phân tích từ Agriseco Research cho rằng, nợ xấu duy trì thấp, giúp chất lượng tài sản cải thiện.

Tính đến hết tháng 9/2025, tỷ lệ nợ xấu nội bảng là 2%, gần như đi ngang dù tín dụng tăng cao. Nợ xấu mới hình thành giảm 3% so với đầu năm 2024, nhóm nợ cần chú ý giảm từ 1,95% xuống 1,62%.

"Chúng tôi cho rằng chất lượng tài sản ngành ngân hàng đã chuyển sang trạng thái ổn định sau đỉnh năm 2023, nhờ việc thu hồi xử lý nợ xấu được đẩy mạnh khi Nghị quyết 42/2017/QH14 được luật hóa, cùng với thị trường bất động sản và dòng tiền doanh nghiệp cải thiện tích cực trong năm 2026" - Agriseco Research kỳ vọng.

Những ngân hàng được cấp hạn mức tín dụng cao, tăng trưởng bền vững, bộ đệm vốn tốt và chất lượng tài sản ổn định sẽ có triển vọng tích cực hơn trong năm 2026.

Cũng theo Công ty Cổ phần Chứng khoán Rồng Việt (VDSC), nợ xấu nội bảng toàn ngành tăng tổng cộng khoảng 7 nghìn tỷ đồng theo quý, lên mức 274 nghìn tỷ đồng quý III/2025 và tỷ lệ nợ xấu đạt 2,01% (so với mức 2,04% của quý II/2025). Tuy nhiên, diễn biến này không đáng lo ngại do nợ xấu hình thành ròng tiếp tục giảm so với quý trước, xuống mức 28 nghìn tỷ đồng và các ngân hàng chủ động thu hẹp hoạt động xử lý rủi ro trong quý xuống còn khoảng 21 nghìn tỷ đồng, thấp hơn lượng nợ xấu hình thành ròng.

Bên cạnh đó, các ngân hàng tiếp tục tăng cường trích lập dự phòng cụ thể với giá trị 34 nghìn tỷ đồng, giúp tỷ lệ bao phủ nợ xấu của toàn ngành cải thiện nhẹ lên mức 96% (so với mức 91% của quý II/2025). Mặc dù vậy, theo VDSC, nợ nhóm 2 hình thành tăng trở lại, lên hơn 50 nghìn tỷ đồng, là yếu tố cần tiếp tục được đánh giá./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/du-bao-nganh-ngan-hang-tiep-da-but-toc-nam-2026-loi-nhuan-vuot-460000-ty-dong-187473.html

Tin khác

Ngân hàng nhỏ đối mặt áp lực thanh khoản trong các tháng cuối năm

một ngày trước

Nhịp điều chỉnh đã xóa 20–80% mức tăng trong năm 2025 của nhiều cổ phiếu ngân hàng, định giá có rẻ?

3 giờ trước

Thị trường Mỹ đặt niềm tin Fed sẽ giảm lãi suất

một ngày trước

Vốn điều lệ của Big 4 quá 'mỏng', thị phần tín dụng giảm mạnh xuống 46%

6 giờ trước

Chuỗi cung ứng dịch chuyển, FDI chọn Việt Nam

một ngày trước

PVDrilling kỳ vọng 'mở khóa' chu kỳ tăng trưởng mới

8 giờ trước