Dự báo tín dụng khởi sắc nhưng thu nhập lãi thuần có thể suy giảm

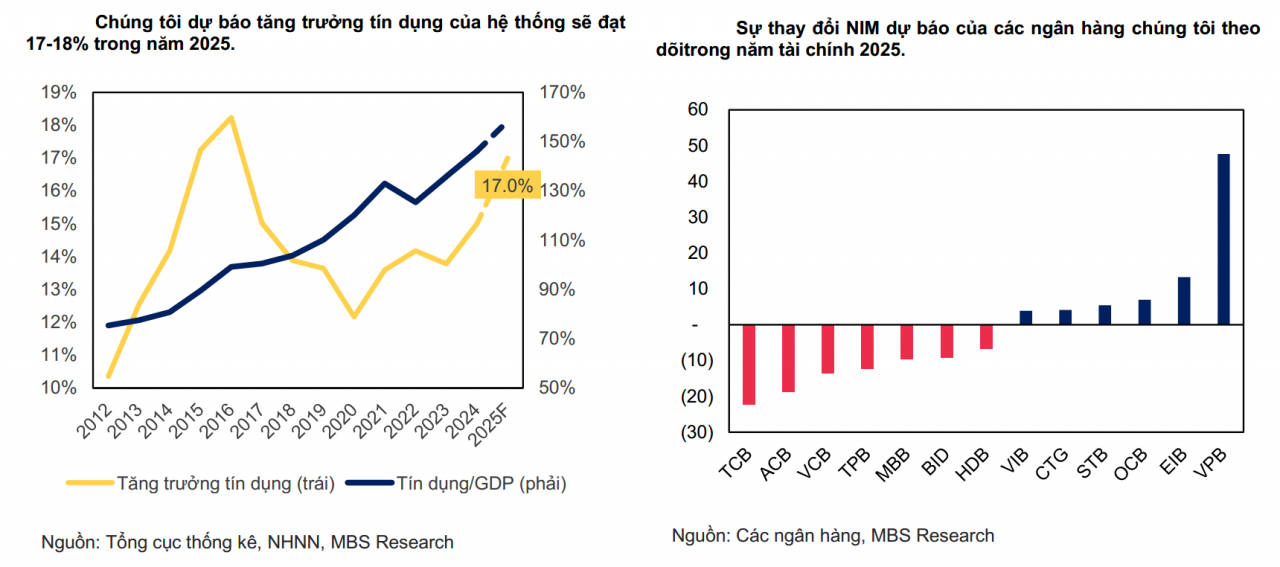

Trong báo cáo đánh giá về ngành ngân hàng mới công bố, Chứng khoán MB (MBS) kỳ vọng tăng trưởng tín dụng sẽ đạt 17-18% trong năm 2025, giả định trong trường hợp GDP tăng trưởng 7 - 8%, nhờ vào hai động lực chính.

Động lực giúp tín dụng bứt tốc đạt 17-18%

Nhóm nghiên cứu MBS chỉ rõ, một là, sự phục hồi mạnh mẽ của ngành sản xuất và tiêu dùng tại Việt Nam trong năm 2025. Cuộc chiến thương mại lần 2 có thể một lần nữa mang lại cơ hội cho các quốc gia thuộc nhóm “Trung Quốc +” như Ấn Độ, Đông Nam Á ...

Việc tiêu dùng chưa phục hồi hoàn toàn trong năm 2024, thể hiện qua tốc độ tăng trưởng chậm của doanh số bán lẻ chỉ đạt 9,3% so với cùng kỳ, cho thấy dư địa tăng trưởng tiêu dùng đáng kể trong năm 2025. Vì vậy, tín dụng bán lẻ được kỳ vọng sẽ đóng góp tỷ trọng lớn hơn vào tổng dư nợ tín dụng của hệ thống ngân hàng nhờ nhu cầu gia tăng và mức nền thấp trong năm trước.

Hai là, tỷ lệ giải ngân đầu tư công duy trì ở mức cao. Theo MBS, chi tiêu công năm 2024 đạt 86,4% kế hoạch năm, tăng 5,7% so với cùng kỳ. Với kịch bản tăng trưởng GDP đạt 8% vào năm 2025 sẽ thúc đẩy Chính phủ đẩy nhanh tốc độ giải ngân, với tỷ lệ hoàn thành kế hoạch dự báo đạt khoảng 90%.

Điều này kỳ vọng sẽ củng cố tăng trưởng tín dụng doanh nghiệp và cải thiện sức mua của khu vực dân cư năm 2025.

Dự báo tín dụng khởi sắc nhưng thu nhập lãi thuần có thể suy giảm. Ảnh tư liệu.

Theo Phó Thống đốc, đến thời điểm hiện tại, tín dụng đã tăng gần 1%, trong khi cùng kỳ năm 2023 và 2024, tín dụng vẫn ở mức âm 0,74%. Năm nay, các ngân hàng thương mại sớm vào cuộc và cung ứng vốn cho nền kinh tế một cách khá tích cực.

Tín hiệu lạc quan từ tín dụng tăng trưởng cũng được Phó Thống đốc Thường trực Ngân hàng Nhà nước (NHNN) Đào Minh Tú chia sẻ tại Hội nghị đẩy mạnh tín dụng ngành ngân hàng, nhằm thúc đẩy tăng trưởng kinh tế tại khu vực 15, tổ chức giữa tháng 3/2025.

Theo Phó Thống đốc, để đạt được mục tiêu tăng trưởng GDP 8%, ngành ngân hàng đặt ra kế hoạch tăng trưởng tín dụng khoảng 16%, một nhiệm vụ đầy thách thức, đòi hỏi sự phối hợp chặt chẽ từ cả ngân hàng và doanh nghiệp.

Theo đó, lãnh đạo NHNN đề nghị, về phía ngân hàng, cần tạo điều kiện thuận lợi về chính sách và cơ chế tín dụng, đảm bảo giảm lãi suất một cách thực chất, dựa trên việc cắt giảm chi phí quản lý hành chính, đồng thời đồng hành và hỗ trợ doanh nghiệp giảm chi phí sản xuất, nâng cao năng lực cạnh tranh cả trong nước và quốc tế.

Về phía doanh nghiệp, cần nâng cao khả năng hấp thụ vốn, tái cơ cấu sản xuất và xây dựng chiến lược kinh doanh linh hoạt cho ngắn hạn, trung hạn và dài hạn.

Giảm kỳ vọng về tăng trưởng lợi nhuận

Cũng theo MBS, các ngân hàng hội tụ một số điều kiện sẽ có mức tăng trưởng tín dụng cao hơn năm 2025. Thứ nhất, ngân hàng có tỷ lệ sử dụng hạn mức tín dụng cao trong năm 2024. Theo đó, các ngân hàng đã sử dụng hết hạn mức tín dụng cao trong năm 2024 sẽ có lợi thế cạnh tranh trong việc đảm bảo hạn mức tín dụng cho năm 2025.

Thứ hai, tăng trưởng chi phí dự phòng và cải thiện chất lượng tài sản. Việc gia tăng chi phí dự phòng trong năm 2024, kết hợp với việc cải thiện chất lượng tài sản, sẽ giảm bớt áp lực từ việc gia tăng nợ xấu trong năm 2025 khi tăng trưởng tín dụng ngân hàng bán lẻ phục hồi.

Thứ ba, sự phục hồi mạnh mẽ của NIM (biên lãi ròng) trong năm 2024. Theo MBS, sự phục hồi mạnh mẽ của NIM trong năm 2024 sẽ giúp các ngân hàng giảm lãi suất cho vay, tạo ra lợi thế quan trọng trong việc mở rộng tín dụng vào năm 2025.

Nguồn: MBS Research.

Tuy nhiên, theo nhóm phân tích MBS, mặc dù dự báo tăng trưởng tín dụng cao hơn song thu nhập lãi thuần giảm do khó khăn trong việc tăng trưởng NIM.

Nhiều yếu tố kìm đà tăng của NIM

“Lợi nhuận ròng của các ngân hàng quốc doanh và ngân hàng tư nhân dự báo tăng lần lượt 14,7% và 19,8% so với cùng kỳ. Áp lực tăng lãi suất cho vay của các ngân hàng quốc doanh cao hơn so với các ngân hàng tư nhân, do vai trò ổn định vĩ mô khiến các ngân hàng này thận trọng hơn trong việc đẩy mạnh tín dụng vào phân khúc bán lẻ, qua đó hạn chế mức tăng của NIM” - MBS nhận định.

MBS lý giải, mặc dù tăng trưởng tín dụng mạnh mẽ trong 2 tháng đầu năm 2025 so với năm trước cho thấy nhu cầu tín dụng mạnh mẽ, song mục tiêu tăng trưởng tín dụng 16% gây thêm áp lực lên ngưỡng an toàn thanh khoản của các ngân hàng trong các quý tới. Vì vậy, chi phí vốn của các ngân hàng trong năm 2025 khó có thể giảm so với năm 2024.

“Tăng trưởng lợi nhuận ròng của các ngân hàng theo dõi xuống còn 17,7% so với cùng kỳ trong năm 2025 (so với 20,2% trong dự báo trước). Chúng tôi điều chỉnh chủ yếu do lo ngại về mức trích lập dự phòng cao trong năm nay” - nhóm phân tích đánh giá.

Hơn nữa, dự báo các ngân hàng sẽ tiếp tục duy trì lãi suất cho vay thấp trong năm 2025 để hỗ trợ người đi vay do áp lực cạnh tranh lớn trong việc thúc đẩy tín dụng. Với áp lực tăng lãi suất tiền gửi trong các quý tới, MBS dự báo NIM của các ngân hàng khó có thể tăng mạnh trong năm 2025.

Cùng chung quan điểm, chuyên gia FiinRatings cũng cho rằng, năm 2025, với việc các chính sách hỗ trợ tăng trưởng kinh tế tiếp tục được duy trì và đẩy mạnh, nhiều ngân hàng có thể sẽ vượt mức mục tiêu tăng trưởng tín dụng 16% của toàn hệ thống.

Tuy nhiên, NIM dự kiến sẽ đi ngang hoặc giảm nhẹ, do hai yếu tố chính, đó là áp lực cạnh tranh lãi suất cho vay giữa các ngân hàng và lãi suất huy động có thể tăng nhẹ. Trước bối cảnh này, các ngân hàng sẽ phải tối ưu hóa hiệu suất hoạt động, cắt giảm chi phí để duy trì lợi nhuận./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/du-bao-tin-dung-khoi-sac-nhung-thu-nhap-lai-thuan-co-the-suy-giam-172653.html

Tin khác

Cuộc đua tăng vốn của các ngân hàng 'nóng' ngay đầu năm

8 giờ trước

SHB tăng gần 14% chỉ sau hai phiên, sóng lớn đang đến?

9 giờ trước

Giá dầu tăng trước những bất ổn ở Biển Đỏ

8 giờ trước

'Chọn mặt gửi vàng' những nhóm cổ phiếu triển vọng tháng 3

15 giờ trước

Lãi suất giảm nhưng lo ngại không đi đúng hướng

4 giờ trước

Phó thống đốc Thường trực NHNN Đào Minh Tú làm việc với hệ thống ngân hàng Khu vực 10

4 giờ trước