Dự báo tỷ giá khó bình lặng năm 2025

Biểu đồ tư liệu

Ứng phó khi tình thế xoay chuyển

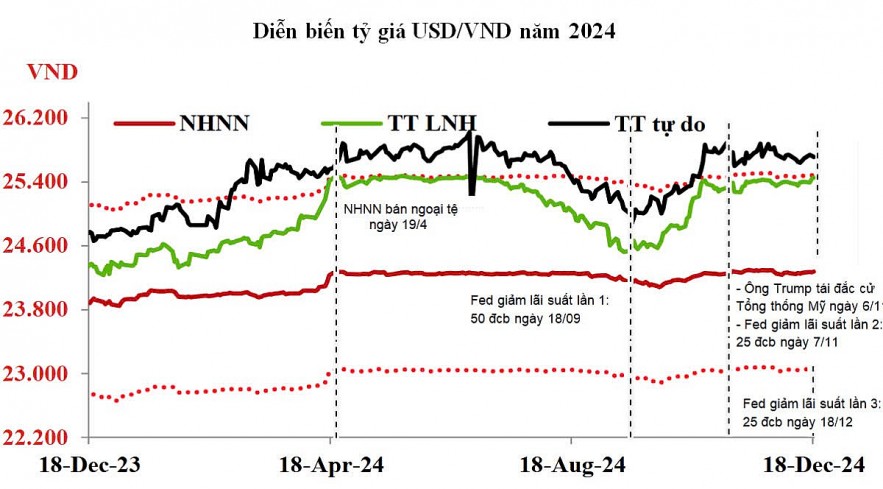

Những tháng cuối năm 2024, giá bán USD tại ngân hàng thường neo ở mức kịch trần, tính đến giữa tháng 12/2024 đã tăng gần 4,4% so với đầu năm. Nhiều yếu tố bất ổn khiến Ngân hàng Nhà nước (NHNN) phải áp dụng nhiều biện pháp nhằm điều tiết tỷ giá.

Điều hành tỷ giá linh hoạt

Mặc dù thị trường tài chính thế giới có nhiều biến động nhưng tỷ giá USD/VND cơ bản diễn biến linh hoạt, phù hợp với điều kiện thị trường, thị trường ngoại tệ duy trì ổn định, thanh khoản thị trường thông suốt. Một số giai đoạn, đồng tiền của nhiều nước trong khu vực biến động rất mạnh nhưng mức mất giá của VND so với USD phù hợp và tương đối ổn định.

Theo đó, NHNN phải bán can thiệp ngoại tệ trên thị trường kiểm soát đà mất giá của tiền đồng và sử dụng các công cụ chính sách tiền tệ cũng như các biện pháp quản lý ngoại hối ổn định thị trường ngoại tệ, bình ổn tâm lý thị trường, kiểm soát lạm phát và ổn định kinh tế vĩ mô.

Ngược dòng trở lại những tháng đầu năm, giá USD miệt mài leo dốc suốt 4 tháng trên thị trường ngoại tệ, với mức tăng trên 1.100 đồng và giữ ở mức cao đến tận cuối tháng 7. Dưới áp lực tăng giá mạnh của đồng USD và để kiềm chế đà mất giá của tiền đồng, NHNN hút ròng trên thị trường mở (OMO) mạnh trên 130 nghìn tỷ đồng và bán hàng tỷ USD dự trữ ngoại hối. Cùng với việc một lượng tiền đồng được hút về qua các phiên đấu thầu vàng, đà tăng của tỷ giá USD/VND trên thị trường liên ngân hàng dừng lại.

Giai đoạn này căng thẳng đến nỗi giới phân tích phải tính đến kịch bản xấu nhất là nếu tiêu hao dự trữ ngoại hối nhưng không cầm cự nổi đà tăng của tỷ giá thì NHNN dự kiến nâng lãi suất điều hành thêm 25-50 điểm cơ bản, đẩy mạnh hút tiền nâng lãi suất trên thị trường mở, thu hẹp chênh lệch lãi suất USD/VND trên thị trường liên ngân hàng. Thế nhưng, những nỗ lực mạnh mẽ của NHNN phần nào giải tỏa tâm lý thị trường cũng như nhu cầu USD giảm nhẹ theo mùa vụ phần nào giúp tỷ giá ổn định.

Trong suốt quý III, cả nhà điều hành lẫn thị trường đều thở phào vì đồng USD suy yếu nhanh hơn kỳ vọng, tỷ giá

USD/VND chỉ còn tăng chưa đến 300 đồng so với đầu năm, tương đương mức tăng 1,2%. Kết thúc quý này, tỷ giá trên thị trường chính thức và phi chính thức giảm lần lượt 3,5% và 2,8% so với cuối quý trước. Nhiều kỳ vọng đặt ra khi áp lực tỷ giá giảm sâu, NHNN có dư địa để giảm lãi suất trên thị trường mở và hỗ trợ thanh khoản cho hệ thống.

Thế nhưng, tình thế xoay chuyển khi tiền đồng mất giá trở lại trong những ngày đầu tháng 10/2024. Bất chấp ba đợt cắt giảm lãi suất 100 điểm cơ bản của Ngân hàng Dự trữ Liên bang Mỹ (Fed) cùng nhiều ngân hàng trung ương lớn trên thế giới, sức mạnh đồng USD khó lòng suy yếu vì số liệu kinh tế Mỹ tốt hơn kỳ vọng và nhà đầu tư đặt cược đúng về kết quả ông Trump tái đắc cử Tổng thống Mỹ.

Ngoài chịu tác động bởi chỉ số DXY, thước đo sức mạnh của đồng USD với 6 đồng tiền chủ chốt khác, tỷ giá USD/VND còn chịu sức ép bởi cầu về ngoại tệ lớn trong năm để đáp ứng nhu cầu trả nợ nước ngoài, nhập khẩu nguyên liệu, doanh nghiệp FDI chuyển lợi nhuận về nước. Ngoài ra, một lượng lớn ngoại tệ rút ra khỏi thị trường qua nhiều kênh không chính thức, thể hiện ở khoản mục lỗi và sai sót trong cán cân thanh toán quốc tế âm gần 17,5 tỷ USD, tăng 21% cùng kỳ.

Nhiều ẩn số gây gián đoạn lộ trình cắt giảm lãi suất

Chia sẻ tại hội nghị triển khai nhiệm vụ ngân hàng năm 2025, ông Đào Minh Tú - Phó Thống đốc Thường trực NHNN cho biết, NHNN vẫn giữ nguyên các mức lãi suất điều hành trong bối cảnh lãi suất thế giới vẫn neo ở mức cao, tạo điều kiện cho tổ chức tín dụng tiếp cận nguồn vốn từ NHNN với chi phí thấp, qua đó, có điều kiện hỗ trợ nền kinh tế.

Trao đổi với phóng viên TBTCVN về những nhân tố này sẽ gây nhiều thách thức trong việc điều hành tỷ giá của NHNN trong năm 2025, TS. Nguyễn Trí Hiếu - Viện trưởng Viện Nghiên cứu và Phát triển Thị trường Tài chính - Bất động sản Toàn Cầu cho rằng, khó nhận thấy rõ xu hướng nới lỏng chính sách tiền tệ sẽ tiếp tục khi ông Donald Trump lãnh nhiệm vụ Tổng thống Mỹ lần thứ 2, bởi nhiều yếu tố sẽ đẩy lãi suất điều hành hơn là hạ lãi suất.

Ông Hiếu phân tích, tất cả những kế hoạch của ông Trump tuyên bố trước và sau khi thắng cử đều nhấn mạnh sẽ áp thuế nhập khẩu rất mạnh lên hàng hóa của Trung Quốc, có thể 60%, thậm chí 100%. Khi đó, các nước top đầu xuất siêu vào Mỹ, trong đó có Việt Nam có thể bị áp thuế nhập khẩu rất cao. “Trong bối cảnh chính quyền Trump 2.0 muốn trừng phạt Trung Quốc, thật sự ra chính người dân Mỹ sẽ phải chịu sự trừng phạt đó, thành ra xảy ra tình huống “gậy ông đập lưng ông” và lạm phát có thể tăng lên rất cao - ông Hiếu nhìn nhận.

Ngoài ra, Tổng thống Mỹ dự kiến sẽ trục xuất hàng triệu người lao động bất hợp pháp sẽ dẫn đến tình trạng thiếu hụt lao động tại Mỹ, đẩy giá lao động và lạm phát tăng thêm. Bên cạnh đó, dự kiến chính sách giảm thuế cho giới nhà giàu tại Mỹ dẫn đến bội chi ngân sách của Mỹ tăng cao hơn. Để cân bằng bội chi ngân sách, Chính phủ Mỹ sẽ phát hành trái phiếu Chính phủ với lãi suất cao.

“Tất cả những yếu tố đó có thể buộc Fed tăng lãi suất, tức xoay ngược chính sách tiền tệ từ nới lỏng sang thắt chặt để kiểm soát lạm phát. Những yếu tố này sẽ ảnh hưởng lớn đến điều hành chính sách tiền tệ và chính sách tài khóa của Việt Nam” - ông Hiếu nhận định.

Đến hồi kết chu kỳ cắt giảm lãi suất, suy giảm đồng USD mới rõ nét

Về định hướng điều hành chính sách tỷ giá năm 2025, Phó Thống đốc Thường trực NHNN Đào Minh Tú cho biết, thời gian tới, NHNN tiếp tục theo dõi sát diễn biến thị trường để điều hành chính sách tiền tệ chủ động, linh hoạt, kịp thời, hiệu quả, phối hợp hài hòa, chặt chẽ với chính sách tài khóa nhằm hỗ trợ ưu tiên tăng trưởng kinh tế, thúc đẩy sản xuất kinh doanh, đồng thời góp phần ổn định kinh tế vĩ mô, kiểm soát lạm phát. NHNN nhấn mạnh đến việc điều hành lãi suất phù hợp với diễn biến thị trường, kinh tế vĩ mô, lạm phát và mục tiêu chính sách tiền tệ.

“NHNN theo dõi sát tình hình thị trường để điều hành tỷ giá linh hoạt, phù hợp, phối hợp đồng bộ với các công cụ chính sách tiền tệ, góp phần kiểm soát lạm phát và ổn định kinh tế vĩ mô” - ông Tú nhấn mạnh.

Nhìn lại lịch sử để dự báo một phần biến động tỷ giá, Trung tâm phân tích Công ty Cổ phần Chứng khoán Rồng Việt nhận thấy rằng, việc đồng USD neo cao trong thời kỳ đầu của chu kỳ nới lỏng tiền tệ có thể gây áp lực lên tỷ giá USD/VND. Chẳng hạn, có thể thấy nhiều hàm ý trong giai đoạn Fed nới lỏng (2019 - 2021) và thắt chặt chính sách tiền tệ (2022 - 2023).

Cụ thể, trong giai đoạn Fed thực hiện chính sách thắt chặt tiền tệ (2022 - 2023), đồng USD biến động tăng giá mạnh trong giai đoạn đầu và duy trì sức mạnh suốt thời gian dài khi lãi suất neo ở mức cao. Ở thời kỳ Fed cắt giảm lãi suất (2019 - 2021), các bước cắt giảm đầu tiên không tạo ra nhiều thay đổi với xu hướng của đồng USD, sự suy giảm của đồng USD chỉ diễn ra sau đó khi chu kỳ cắt giảm lãi suất đi đến hồi kết.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/du-bao-ty-gia-kho-binh-lang-nam-2025-168824-168824.html

Tin khác

Tỷ giá USD hôm nay (29-1): Đồng USD tăng trở lại do lo ngại thuế quan

4 giờ trước

Năm 2025 nên đầu tư gì?

4 giờ trước

Giá vàng hôm nay 29/1: Vàng có khả năng đạt kỷ lục?

một giờ trước

Giá vàng bật tăng trở lại nhờ nhu cầu phòng ngừa rủi ro

một giờ trước

Giá vàng hôm nay 29/1: đảo chiều tăng mạnh

2 giờ trước

Giá vàng hôm nay, 29-1: Đảo chiều đi lên

3 giờ trước