Dự thảo Luật Thuế TNCN: Giảm còn 5 bậc, nới rộng mức thu nhập chịu thuế

Thay đổi lớn nhất và có tác động sâu rộng nhất trong dự thảo lần này là việc cải cách biểu thuế lũy tiến từng phần. (Ảnh: Vietnam+)

Bộ Tài chính đang lấy ý kiến đóng góp Dự thảo Luật Thuế thu nhập cá nhân (thay thế) và đề nghị gửi về Bộ Tài chính trước ngày 1/8/2025 để tổng hợp, báo cáo Chính phủ.

Cụ thể, dự thảo Luật Thuế thu nhập cá nhân được xây dựng nhằm thay thế toàn diện các quy định hiện hành với mục tiêu cập nhật chính sách cho phù hợp bối cảnh kinh tế-xã hội mới, tăng cường hiệu quả quản lý, đặc biệt với các hoạt động kinh tế số.

Giảm từ 7 xuống 5 bậc thuế

Thay đổi lớn nhất và có tác động sâu rộng nhất trong dự thảo lần này là việc cải cách biểu thuế lũy tiến từng phần. Thay vì 7 bậc như hiện nay, cơ quan soạn thảo đề xuất hai phương án và đều rút gọn xuống còn 5 bậc. Việc này không chỉ giúp đơn giản hóa cách tính thuế mà còn trực tiếp làm giảm nghĩa vụ thuế cho phần lớn người lao động.

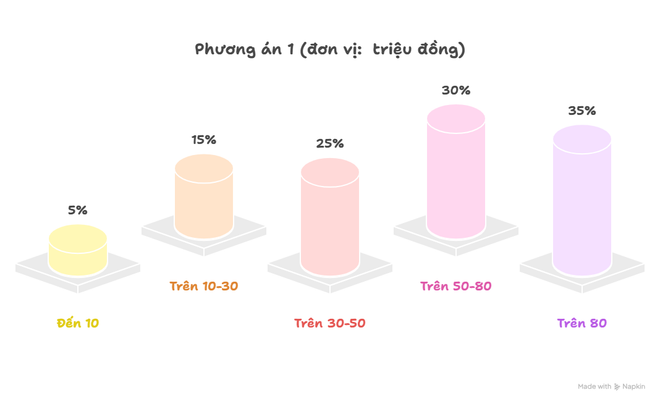

Phương án 1: Giữ nguyên các mức thuế suất 5%, 15%, 25%, 30%, 35%, áp dụng cho các mức thu nhập tính thuế/tháng tương ứng là: đến 10 triệu, trên 10-30 triệu, trên 30-50 triệu, trên 50-80 triệu và trên 80 triệu đồng.

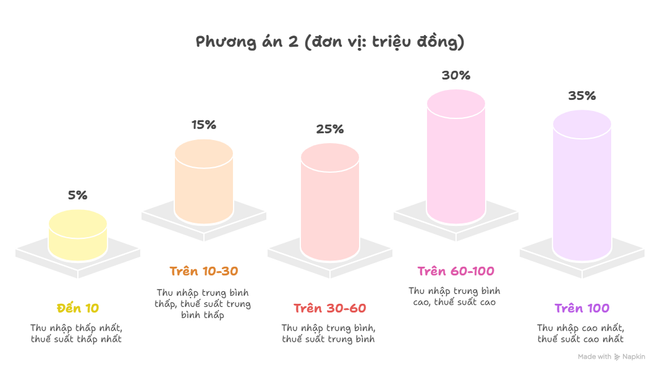

Phương án 2: Giữ nguyên các mức thuế suất nhưng giãn rộng hơn nữa khoảng cách thu nhập. Cụ thể: đến 10 triệu, trên 10-30 triệu, trên 30-60 triệu, trên 60-100 triệu và trên 100 triệu đồng. Phương án 2 được đánh giá là mang lại lợi ích lớn hơn, đặc biệt cho những người có thu nhập ở các bậc cao hơn.

Bên cạnh việc điều chỉnh biểu thuế, dự thảo cũng đưa vào các quy định mang tính an sinh xã hội cao. Đáng chú ý là cơ chế điều chỉnh linh hoạt mức giảm trừ gia cảnh. Thay vì một con số cứng trong luật, dự thảo trao quyền cho Chính phủ quy định và điều chỉnh mức giảm trừ cho phù hợp với biến động giá cả, giúp chính sách theo sát đời sống người dân hơn.

Đặc biệt, một chính sách hoàn toàn mới được bổ sung là cho phép người nộp thuế được trừ các khoản chi phí thực tế cho y tế và giáo dục-đào tạo của bản thân và người phụ thuộc (cha, mẹ, vợ/chồng, con) vào thu nhập tính thuế. Quy định này nhằm chia sẻ gánh nặng chi phí cho các dịch vụ xã hội cơ bản, khuyến khích người dân đầu tư cho sức khỏe và tương lai.

“Siết” quản lý thuế với kinh tế số

Thể hiện rõ nỗ lực theo kịp sự phát triển của công nghệ, dự thảo đã bổ sung và làm rõ nhiều loại thu nhập chịu thuế mới, bao gồm thu nhập từ kinh doanh thương mại điện tử, kinh doanh trên nền tảng số; Thu nhập từ chuyển nhượng tên miền internet quốc gia “.vn”; Thu nhập từ chuyển nhượng chứng chỉ giảm phát thải, tín chỉ carbon; Thu nhập từ chuyển nhượng biển số xe ô tô trúng đấu giá; Thu nhập từ chuyển nhượng tài sản số (tài sản ảo, tài sản mã hóa).

Để chống thất thu thuế trong lĩnh vực này, dự thảo quy định rõ trách nhiệm khấu trừ thuế của bên thứ ba. Theo đó, các tổ chức quản lý sàn thương mại điện tử (như Shopee, Lazada, Tiki, Grab…) và nền tảng số có chức năng thanh toán sẽ phải khấu trừ và nộp thuế thay cho các cá nhân kinh doanh trên nền tảng của mình.

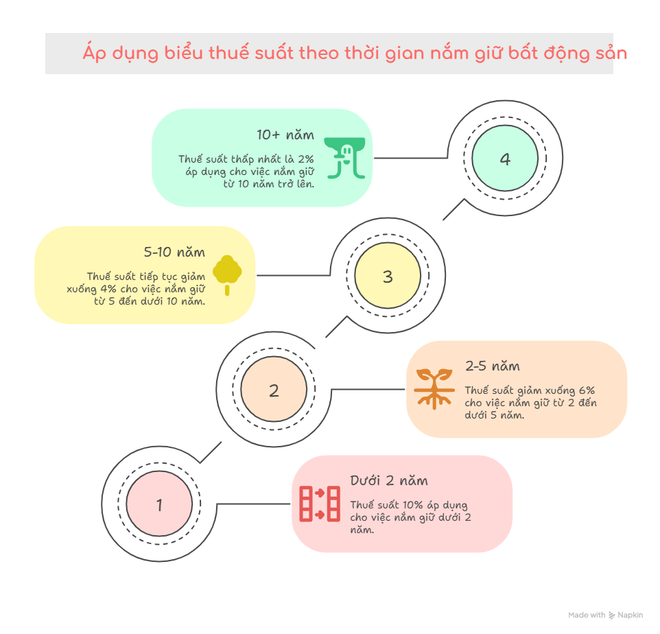

Đặc biệt, một trong những thay đổi mang tính cách mạng nhất của dự thảo là cải cách thuế đối với chuyển nhượng bất động sản. Dự thảo đề xuất áp dụng biểu thuế suất theo thời gian nắm giữ nhằm chống đầu cơ "lướt sóng" - Nắm giữ dưới 2 năm chịu thuế suất 10% trên giá bán; Từ 2 đến dưới 5 năm là 6% trên giá bán; Từ 5 đến dưới 10 năm là 4% trên giá bán; Từ 10 năm trở lên là 2% trên giá bán.

Chính sách này được kỳ vọng sẽ khuyến khích việc đầu tư dài hạn, góp phần làm thị trường bất động sản phát triển lành mạnh và ổn định hơn.

Ngoài ra, dự thảo Luật cũng quy định các nội dung ưu đãi và điều chỉnh quan trọng khác. Cụ thể, dự thảo nâng ngưỡng doanh thu được miễn thuế thu nhập cá nhân cho hộ, cá nhân kinh doanh từ 100 triệu đồng/năm lên 200 triệu đồng/năm đồng thời trao quyền cho Chính phủ điều chỉnh linh hoạt mức này.

Để thu hút nhân tài, các chính sách ưu đãi thuế hấp dẫn cũng được đưa ra, như miễn thuế 2 năm và giảm 50% trong 4 năm tiếp theo cho chuyên gia làm việc tại các doanh nghiệp khởi nghiệp sáng tạo, giảm 50% thuế cho nhân lực công nghệ cao làm việc trong các lĩnh vực ưu tiên.

Nguồn VietnamPlus : https://www.vietnamplus.vn/du-thao-luat-thue-tncn-giam-con-5-bac-noi-rong-muc-thu-nhap-chiu-thue-post1050925.vnp

Tin khác

Đề xuất đánh thuế khi chuyển nhượng biển số xe ô tô trúng đấu giá

5 giờ trước

Đề xuất mức giảm trừ gia cảnh và người phụ thuộc cho người nộp thuế

11 giờ trước

Bộ Tài chính đề xuất đánh thuế cao người mua bất động sản 'lướt sóng'

10 giờ trước

Những vùng quê Nghệ An khởi sắc nhờ xây dựng nông thôn mới

5 giờ trước

Thanh Hóa: Tháo gỡ khó khăn, tạo đà tăng trưởng những tháng cuối năm

5 giờ trước

Đề xuất áp 20% thuế thu nhập cá nhân với chuyển nhượng bất động sản theo từng giao dịch

13 giờ trước