Dự thảo sửa đổi Luật Chứng khoán: Tăng chất cho thị trường trái phiếu doanh nghiệp

Hạn chế rủi ro, thu hút nhà đầu tư nước ngoài

Thứ trưởng Bộ Tài chính Nguyễn Đức Chi cho biết, Luật Chứng khoán đã được Quốc hội ban hành và có hiệu lực thực thi từ năm 2019. Thời gian qua, trong quá trình phát triển, thị trường đã nảy sinh một số vấn đề, đặc biệt liên quan đến thị trường trái phiếu doanh nghiệp và trái phiếu doanh nghiệp riêng lẻ.

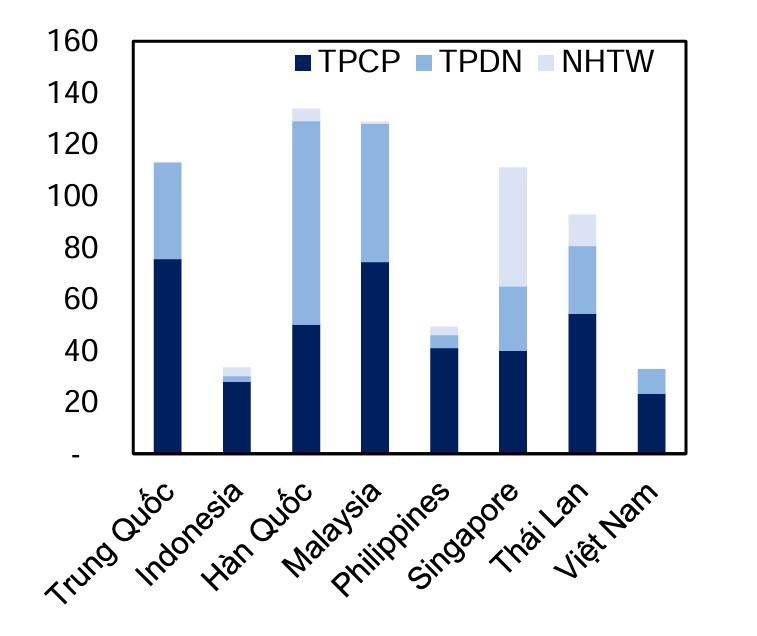

Quy mô thị trường trái phiếu các nước trong khu vực (% GDP quý II/2024)

Bộ Tài chính nhận thấy cần phải báo cáo Chính phủ để Chính phủ báo cáo Quốc hội có những điều chỉnh nhằm đảm bảo mục tiêu đã được Chính phủ, Thủ tướng Chính phủ đề ra là phát triển thị trường vốn, thị trường chứng khoán một cách an toàn, bền vững, minh bạch.

Đối với nhà đầu tư cá nhân, theo Thứ trưởng Nguyễn Đức Chi, Dự thảo Luật sửa đổi, bổ sung Luật Chứng khoán hiện đang quy định theo hướng tôn trọng quyền đầu tư của các nhà đầu tư cá nhân trên thị trường. Do đó, Bộ Tài chính không đề xuất sửa các nội dung liên quan đến quyền đầu tư của nhà đầu tư cá nhân trên thị trường. Nhà đầu tư cá nhân được quyền đầu tư tất cả các loại trái phiếu doanh nghiệp riêng lẻ.

Tuy nhiên, để nâng cao chất lượng hàng hóa trên thị trường, hạn chế rủi ro và đảm bảo quyền lợi trong hoạt động đầu tư của các nhà đầu tư cá nhân trên thị trường trái phiếu doanh nghiệp riêng lẻ, khắc phục những hạn chế của thị trường trái phiếu doanh nghiệp riêng lẻ trong thời gian qua, dự thảo Luật bổ sung quy định theo hướng nâng chất lượng của trái phiếu.

“Chúng tôi cũng đề xuất sửa đổi quy trình quyết định phát hành trái phiếu doanh nghiệp ra công chúng nhằm tạo điều kiện thuận lợi hơn nữa cho các doanh nghiệp đủ điều kiện được nhanh chóng xem xét, cấp chứng nhận phát hành trái phiếu ra công chúng huy động vốn. Đối với trái phiếu phát hành ra công chúng, tất cả các nhà đầu tư cá nhân, tổ chức không phân biệt là chuyên nghiệp hay không chuyên nghiệp đều có thể tham gia”, Thứ trưởng Nguyễn Đức Chi cho biết.

Song song với đó, Bộ Tài chính đã cân nhắc về độ trễ để thị trường có sự thích ứng với các chính sách mới. Do đó, những quy định này, Bộ Tài chính dự kiến trình Quốc hội cho phép có hiệu lực từ ngày 1/1/2026.

“Tôi tin tưởng rằng, với những đề xuất của Bộ Tài chính, thị trường chứng khoán, thị trường vốn, đặc biệt là thị trường trái phiếu doanh nghiệp phát triển bền vững, minh bạch, nâng cao chất lượng trái phiếu doanh nghiệp phát hành riêng lẻ, thúc đẩy các doanh nghiệp công khai, minh bạch thông tin, góp phần cải thiện niềm tin của nhà đầu tư, từ đó, thu hút nguồn vốn đầu tư cho các doanh nghiệp”, Thứ trưởng Nguyễn Đức Chi chia sẻ.

Về chất lượng trái phiếu phát hành riêng lẻ, để các nhà đầu tư chuyên nghiệp bất kể là cá nhân hay tổ chức đều được tham gia, Bộ Tài chính đã đề xuất doanh nghiệp phát hành trái phiếu doanh nghiệp riêng lẻ đó phải có xếp hạng tín nhiệm. Bên cạnh đó, doanh nghiệp phát hành trái phiếu doanh nghiệp riêng lẻ đó phải có tài sản bảo đảm hoặc có bảo lãnh thanh toán của tổ chức tín dụng.

Hoàn thiện pháp lý để phát triển thị trường

Theo Phùng Xuân Minh - Chủ tịch Hội đồng quản trị Saigon Ratings, thị trường trái phiếu doanh nghiệp có vai trò quan trọng trong việc thúc đẩy phát triển kinh tế Việt Nam. Tuy nhiên, thị trường trái phiếu doanh nghiệp Việt Nam vẫn đang ở giai đoạn đầu phát triển và đối mặt với một số lỗ hổng về pháp lý. Một trong những lỗ hổng pháp lý lớn của thị trường trái phiếu Việt Nam, là sự phân biệt chưa hiệu quả giữa thị trường phát hành trái phiếu ra công chúng và thị trường phát hành trái phiếu riêng lẻ.

Luật pháp và các quy định hiện hành đã có những phân định nhằm tách biệt thị trường trái phiếu doanh nghiệp phát hành riêng lẻ và trái phiếu doanh nghiệp phát hành ra công chúng, song chưa đảm bảo tính chặt chẽ. Kết quả là những nhà đầu tư tổ chức trên thị trường phát hành riêng lẻ, đã tìm cách bán trái phiếu phát hành riêng lẻ cho các nhà đầu tư cá nhân, những người có thể không thực sự có đầy đủ kiến thức về lĩnh vực này.

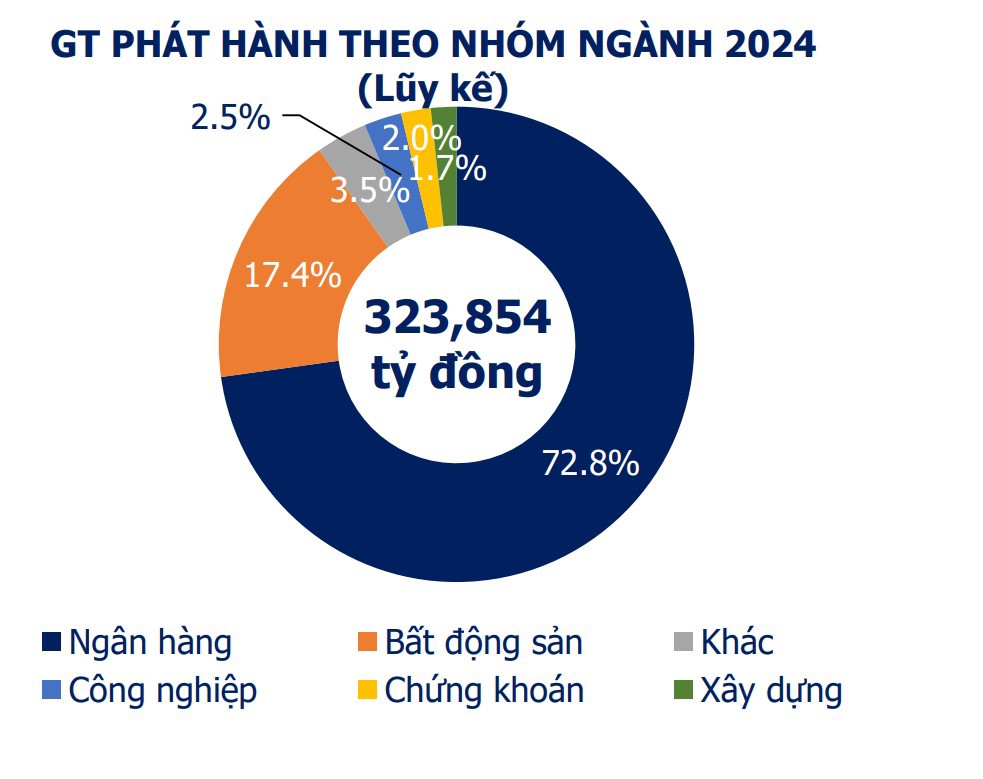

Giá trị phát hành theo ngành tính đến 14/10/2024.

Trong khi đó, các nhà đầu tư cá nhân có thể tiếp xúc với các sản phẩm không phù hợp với họ. Những nhà đầu tư bất chính tìm cách tận dụng sự thiếu hiểu biết của những người này, để đạt được lợi nhuận cao hơn, gây ra nhiều rủi ro cho thị trường.

Ngoài ra, việc xếp hạng tín nhiệm nhà phát hành cũng như trái phiếu chưa tương xứng với quy mô thực tế của thị trường, do đó, thiếu sự giám sát đầy đủ giúp các nhà đầu tư đánh giá rủi ro của trái phiếu.

“Cần hoàn thiện các quy định về phát hành riêng lẻ để tránh rủi ro cho các nhà đầu tư. Việc xác định quyền và hoạt động của các nhà đầu tư chuyên nghiệp cần được thắt chặt hơn nữa”, ông Minh nhận định.

Trái phiếu chào bán riêng lẻ, đặc biệt là các loại trái phiếu do các doanh nghiệp chưa niêm yết phát hành là một loại sản phẩm có mức độ rủi ro rất cao. Mặc dù pháp luật của một số quốc gia trên thế giới không cấm nhà đầu tư chuyên nghiệp là cá nhân tham gia thị trường này nhưng trên thực tế hoạt động giao dịch, mua bán, đầu tư trái phiếu riêng lẻ thường chỉ được thực hiện giữa các tổ chức đầu tư chuyên nghiệp như các công ty chứng khoán, các quỹ đầu tư và các ngân hàng đầu tư.

Các nhà đầu tư cá nhân thường không tham gia trực tiếp vào thị trường này do hạn chế về khả năng quản trị rủi ro và nguồn lực, tính hiệu quả khi thực hiện các hoạt động phòng ngừa rủi ro.

Trong khi đó, nhà đầu tư chuyên nghiệp là tổ chức là nhà đầu tư có đủ nguồn lực, nhân lực và khả năng, kỹ năng để phân tích được tình hình tổ chức, hoạt động của tổ chức phát hành cũng như là có các giải pháp về quản lý rủi ro, bảo đảm an toàn, phòng ngừa rủi ro cho nhà đầu tư trái phiếu riêng lẻ.

Do vậy, việc quy định chỉ có nhà đầu tư chứng khoán chuyên nghiệp là tổ chức tham gia thị trường trái phiếu riêng lẻ là cần thiết.

Minh Lâm

Nguồn Tài Chính : http://tapchitaichinh.vn/du-thao-sua-doi-luat-chung-khoan-tang-chat-cho-thi-truong-trai-phieu-doanh-nghiep.html?source=cat-76

Tin khác

Dự án 1 luật sửa 7 luật: Kỳ vọng tháo gỡ điểm nghẽn nền kinh tế

5 giờ trước

Gỡ vướng mắc dài hạn về nâng hạng khi sửa đổi Luật Chứng khoán

6 giờ trước

'Không quan tâm thị trường trái phiếu thì khó hạ nhiệt bất động sản'

4 giờ trước

Hai doanh nghiệp bị phạt gần 200 triệu đồng do không công bố tài chính

2 giờ trước

Cổ đông của Microsoft đề xuất công ty cân nhắc kỹ lưỡng khi đầu tư vào Bitcoin

2 ngày trước

Doanh nghiệp BĐS bị đồn đoán là công ty 'ma' vừa nhận án phạt

17 giờ trước