Eximbank không chia cổ tức, lãnh đạo giải trình thế nào với cổ đông?

Lãnh đạo Eximbank đã có những giải trình về việc không chia cổ tức, giữ lại lợi nhuận với cổ đông tại đại hội cổ đông (ĐHĐCĐ) thường niên 2026, diễn ra vào sáng nay (28/4).

Theo ông Phạm Tuấn Anh - Thành viên HĐQT, việc giữ lại lợi nhuận nhằm mục đích tăng cường bộ đệm vốn, giúp ngân hàng có năng lực tài chính vững mạnh hơn để đối phó với các biến động thị trường.

Việc này còn giúp phục vụ chiến lược tái cơ cấu, vì đây là nguồn lực then chốt để triển khai chiến lược tái cấu trúc, nâng cao chất lượng tài sản và gia tăng năng lực cạnh tranh trong giai đoạn quan trọng 2026 – 2030.

Ngoài ra, ngân hàng cũng ưu tiên sự ổn định, an toàn, tạo tiền đề vững chắc cho sự tăng trưởng trong trung và dài hạn.

ĐHĐCĐ thường niên 2026 của Eximbank. Ảnh: Hoàng Dung.

“Về ý kiến cho rằng có thể chia cổ tức bằng cổ phiếu, tôi xin phản hồi rằng hình thức này thực chất chỉ là sự chuyển dịch trong cơ cấu vốn (từ lợi nhuận chưa phân phối sang vốn điều lệ).

Việc này không làm gia tăng dòng tiền thực tế hay năng lực tài chính thực chất cho ngân hàng, thậm chí trong ngắn hạn còn có thể gây áp lực pha loãng cổ phiếu và ảnh hưởng đến chỉ tiêu thu nhập trên mỗi cổ phiếu trong ngắn hạn”, ông Phạm Tuấn Anh nhấn mạnh.

Bên cạnh đó, lãnh đạo ngân hàng cũng nhấn mạnh, sau khi các nền tảng tài chính đã thực sự vững chắc, Eximbank sẽ trình ĐHĐCĐ chính sách cổ tức phù hợp để hài hòa lợi ích của quý cổ đông và sự phát triển của ngân hàng.

Eximbank huy động vốn thế nào?

Một nội dung quan trọng khác được đặt ra ở đại hội là công tác huy động vốn của ngân hàng trong bối cảnh lãi suất tăng. Ông Trần Tấn Lộc - Quyền Tổng Giám đốc cho rằng trước áp lực lạm phát và chi phí đầu vào tăng cao, ngân hàng xác định hướng đi cụ thể.

Lựa chọn khách hàng có dòng tiền: Tập trung cho vay ngắn hạn phục vụ vốn lưu động, đặc biệt là các doanh nghiệp SME trong lĩnh vực sản xuất và xuất nhập khẩu có dòng tiền lưu chuyển qua ngân hàng để kiểm soát chất lượng tín dụng.

Khách hàng lớn: Ưu tiên các tập đoàn, tổng công ty nhà nước và các tập đoàn quốc tế chiếm thị phần lớn.

Quản trị doanh nghiệp: Hoàn thiện khung quản trị theo chuẩn mực quốc tế, tăng cường tính minh bạch và nâng cao chất lượng tài sản.

Dự phòng rủi ro: Củng cố bộ đệm tài chính thông qua việc tăng cường trích lập dự phòng để kịp thời xử lý các rủi ro tiềm ẩn trong tương lai.

Về vấn đề xử lý nợ xấu, chúng tôi nhận diện việc xử lý nợ xấu trong năm 2026 sẽ gặp nhiều thách thức, đặc biệt do những trở ngại từ thị trường bất động sản. Ngân hàng sẽ hành động quyết liệt với nhiều phương án đa dạng để thu hồi nợ một cách nhanh nhất. Mục tiêu cuối cùng là đảm bảo kiểm soát tỷ lệ nợ xấu chốt năm dưới mức 2,5% như kế hoạch đã đề ra.

Hé lộ chiến lược 5 năm

Chia sẻ tại đại hội, bà Phạm Thị Huyền Trang - Chủ tịch HĐQT cho biếttrong giai đoạn tới Eximbank được định hình dựa trên 3 trụ cột chính có mối liên kết chặt chẽ và hỗ trợ lẫn nhau,

Trụ cột thứ nhất - Lấy khách hàng làm trọng tâm: Ngân hàng tập trung xây dựng mô hình kinh doanh xoay quanh khách hàng. Eximbank đã thực hiện tái cấu trúc toàn diện, từ sản phẩm, dịch vụ bán hàng đến vận hành công nghệ và quản trị để thấu hiểu khách hàng sâu sắc hơn.

Trụ cột thứ hai - Nâng cao năng lực quản trị và chất lượng đội ngũ: Ngân hàng tiếp tục hoàn thiện mô hình quản trị theo các tiêu chuẩn quốc tế. Đồng thời, ngân hàng sẽ đầu tư mạnh mẽ vào đội ngũ nhân sự, đặc biệt là lớp nhân sự quản lý và nhân sự cốt yếu để đảm bảo năng lực thực thi chiến lược một cách hiệu quả và nhất quán.

Trụ cột thứ ba - Củng cố năng lực quản trị rủi ro: Mục tiêu của ngân hàng là xây dựng mô hình rủi ro chủ động, tích hợp toàn hệ thống. Đi kèm với đó là tăng cường hệ thống kiểm soát nội bộ và tuân thủ để đảm bảo hoạt động an toàn, minh bạch.

Theo bà Trang, 3 trụ cột này sẽ được triển khai đồng bộ để tạo nền tảng vững chắc cho sự phát triển bền vững và nâng cao vị thế cạnh tranh của ngân hàng.

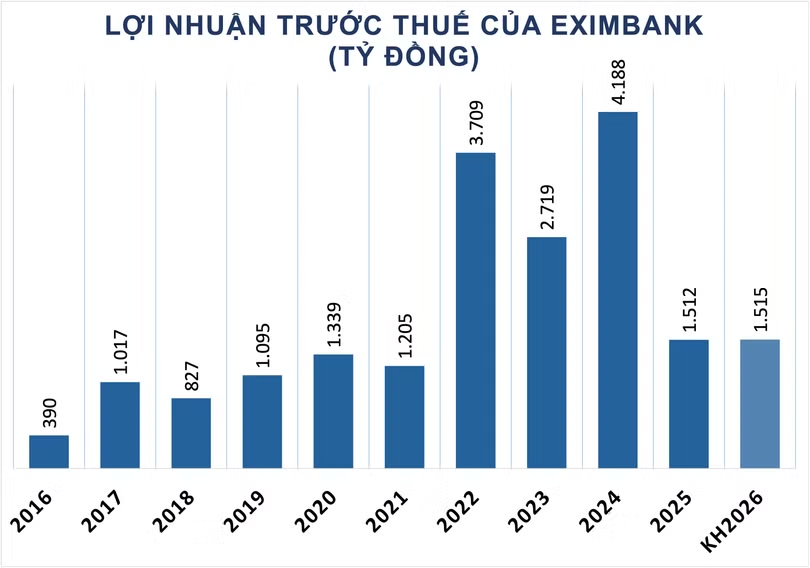

Năm 2026, Eximbank đặt mục tiêu lãi trước thuế 1.515 tỷ đồng, tăng nhẹ so với năm trước đó (1.512 tỷ đồng).

Ngân hàng đặt mục tiêu tăng trưởng dư nợ tín dụng 16,5% lên 228.430 tỷ đồng, tăng trưởng huy động vốn đạt 17,8% lên 232.598 tỷ đồng. Tổng tài sản đến cuối 2026 ước đạt 310.000 tỷ đồng, tương ứng tăng 13,4% so với năm trước. Tỷ lệ nợ xấu giảm từ 2,69% về 2,5%, tương ứng giảm 0,19 điểm %.

Tại ĐHĐCĐ thường niên năm 2025, Eximbank cũng lựa chọn giữ lại toàn bộ lợi nhuận, ưu tiên tăng cường nền tảng tài chính.

Trước đó, ngân hàng từng chi trả cổ tức năm 2023 với tổng tỉ lệ 10%, gồm 3% tiền mặt và 7% cổ phiếu. Đợt chi trả tiền mặt vào tháng 10/2024 cũng là lần đầu tiên sau 10 năm cổ đông nhận cổ tức bằng tiền, kể từ năm 2014.

Hoàng Dung

Nguồn VietTimes : https://viettimes.vn/eximbank-khong-chia-co-tuc-lanh-dao-giai-trinh-the-nao-voi-co-dong-post197146.html

Tin khác

ĐHĐCĐ Eximbank (EIB) 2026: Giữ lại gần 3.400 tỷ đồng lợi nhuận để củng cố nền tảng, cựu Chủ tịch Gelex gia nhập HĐQT

2 giờ trước

Lãnh đạo LPBank: Vẫn duy trì được tỷ lệ an toàn vốn dù chia cổ tức 9.000 tỷ đồng

2 giờ trước

Chủ tịch HĐQT Vũ Văn Tiền: ABBank đang quá 'An Bình'

một giờ trước

SAB công bố lãi 1.200 tỷ, chốt cổ tức 30%

5 giờ trước

Ngân hàng 'ôm' khối bất động sản đảm bảo: Bộ đệm an toàn hay nỗi lo tiềm ẩn?

4 giờ trước

CII tăng tốc đầu tư, đặt cược vào TOD Hàng Xanh và hạ tầng giao thông

2 giờ trước