Giá bộ nhớ tăng, các hãng điện thoại Trung Quốc chịu sức ép lớn

Ảnh minh họa.

Bức tranh thị trường smartphone toàn cầu đang khó định hình hơn thường lệ. Cụ thể, theo IDC, lượng điện thoại thông minh xuất xưởng trong quý 1/2026 đã giảm 4,1% so với cùng kỳ năm trước. Counterpoint Research thậm chí ghi nhận mức giảm sâu hơn, khoảng 6%. Trái lại, Omdia lại thông tin thị trường đã tăng trưởng nhẹ 1% so với cùng kỳ.

Sự thiếu đồng nhất giữa các báo cáo thể hiện ngay ở bảng xếp hạng các nhà sản xuất. IDC và Omdia đều ghi nhận Samsung Electronics dẫn đầu thị trường trong quý 1, trong khi Counterpoint Research lại xác định Apple là doanh nghiệp đứng số một.

Cụ thể, IDC cho biết Samsung chiếm 21,7% thị phần toàn cầu (tính theo lượng xuất xưởng), còn Omdia đưa ra con số xấp xỉ 22%, củng cố vị trí dẫn đầu của hãng này. Ngược lại, Counterpoint Research cho rằng Apple mới là doanh nghiệp đứng đầu với 21% thị phần trong cùng kỳ.

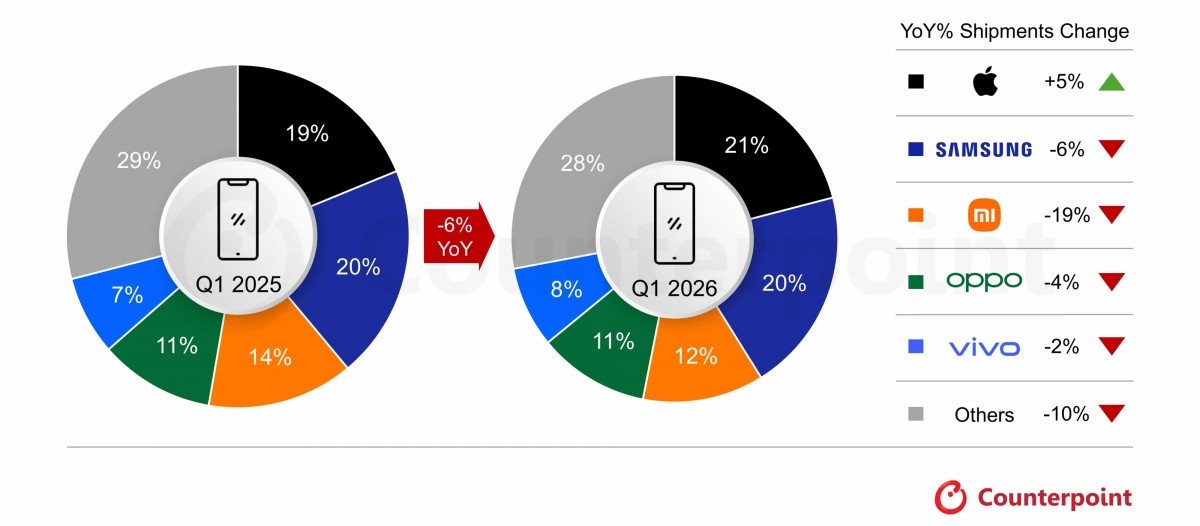

Theo IDC, lượng xuất xưởng smartphone của Samsung trong quý 1 tăng 3,6% so với cùng kỳ năm trước, nhưng theo Counterpoint Research lại giảm 6%. Với Apple, IDC ghi nhận mức tăng 3,3%, trong khi Counterpoint đưa ra con số cao hơn, khoảng 5%.

Nguồn Counterpoint Research.

Dù có khác biệt về số liệu, các tổ chức nghiên cứu đều thống nhất rằng năm 2026 sẽ là giai đoạn nhiều thách thức đối với thị trường smartphone. Phân khúc cao cấp, nơi Apple và Samsung tập trung, vẫn duy trì được khả năng chống chịu tương đối tốt. Ngược lại, các nhà sản xuất Trung Quốc đã sớm đối mặt với áp lực ngay từ quý đầu năm.

Cả IDC và Counterpoint đều ước tính lượng xuất xưởng của Xiaomi giảm tới 19% so với cùng kỳ, mức giảm mạnh nhất trong nhóm 5 hãng lớn. Việc phụ thuộc lớn vào phân khúc giá rẻ, vốn nhạy cảm với biến động chi phí, khiến các hãng như Xiaomi dễ bị tổn thương khi giá bộ nhớ tăng cao.

Theo IDC, lượng xuất xưởng quý 1 của OPPO cũng giảm gần 10%, trong khi Vivo giảm khoảng 7%. Counterpoint đưa ra mức giảm thấp hơn, lần lượt là 4% và 2%, song xu hướng đi xuống là nhất quán.

Bà Silpi Jain, nhà phân tích cấp cao tại Counterpoint Research, nhận định rằng việc các nhà sản xuất bộ nhớ ưu tiên nguồn cung cho trung tâm dữ liệu phục vụ AI hơn là thiết bị điện tử tiêu dùng đã làm co hẹp biên lợi nhuận của các OEM. Điều này buộc họ phải chuyển một phần chi phí linh kiện gia tăng sang người tiêu dùng.

Bà cũng lưu ý, cùng với nguồn cung còn hạn chế, giá năng lượng và chi phí logistics lại tăng, cộng thêm bất ổn kinh tế liên quan đến căng thẳng địa chính trị tại Trung Đông, tâm lý người tiêu dùng ngày càng thận trọng. Điều này khiến nhu cầu mua sắm thiết bị mới suy yếu, kéo theo đà giảm của lượng xuất xưởng trên toàn thị trường.

Hạ Chi

Nguồn VnEconomy : https://vneconomy.vn/gia-bo-nho-tang-cac-hang-dien-thoai-trung-quoc-chiu-suc-ep-lon.htm

Tin khác

Redmi sắp ra mắt smartphone pin 10,000 mAh cùng sạc nhanh 100W

một ngày trước

Tình trạng thiếu hụt bộ nhớ sẽ kéo dài đến năm 2027

20 giờ trước

Apple 'giữ giá' iPhone 18 Pro, đối thủ Android thêm phần cạnh tranh

10 giờ trước

Samsung vừa có một trong những sản phẩm ngắn ngủi nhất lịch sử

10 giờ trước

iPhone sẽ có thêm các tính năng vệ tinh mới

6 giờ trước

Điều gì xảy ra khi hàng triệu điện thoại vẫn dùng phần mềm lỗi thời

8 giờ trước