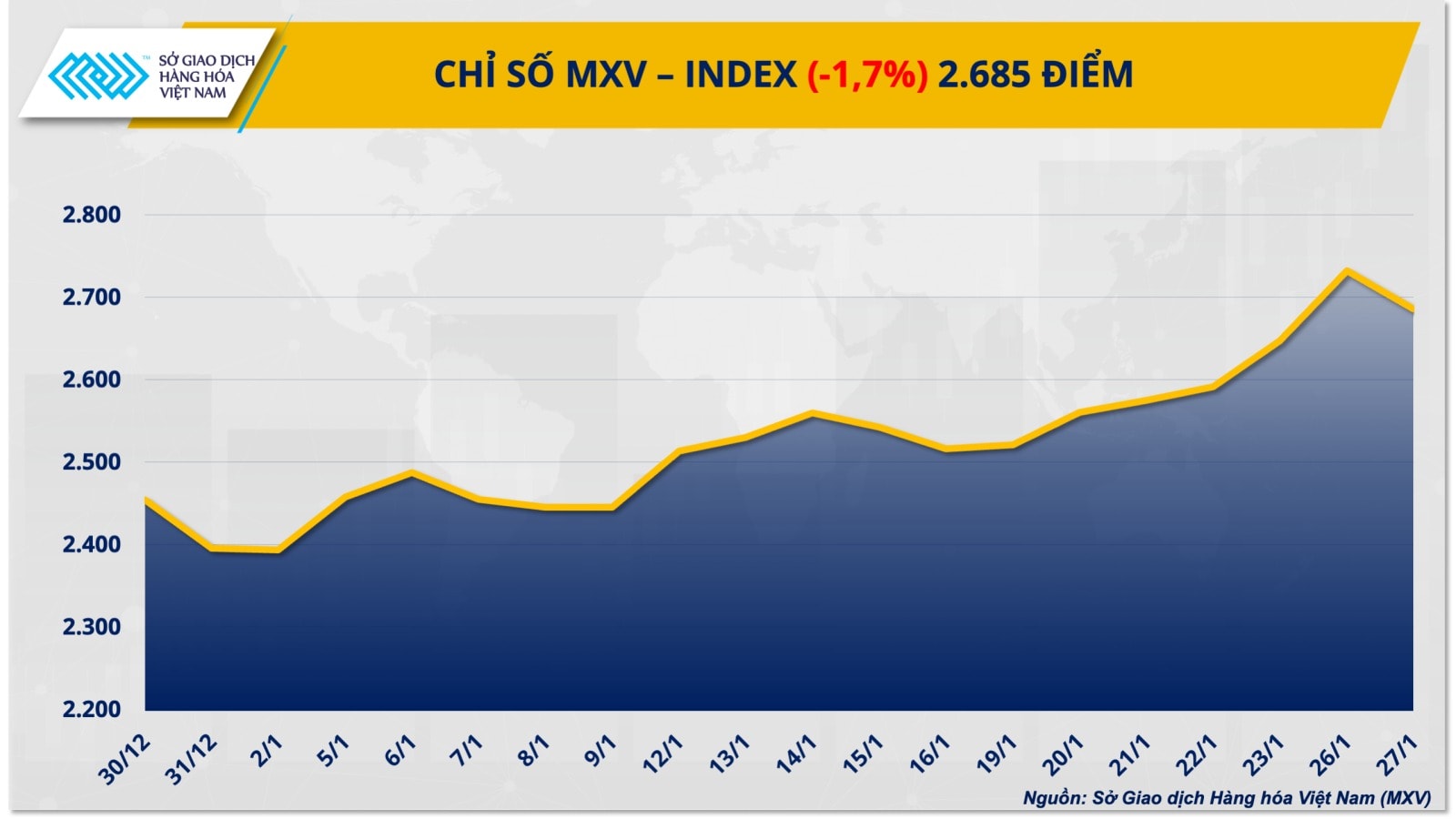

Giá dầu lập đỉnh mới, thị trường hàng hóa chịu sức ép chốt lời từ kim loại quý

Sau giai đoạn tăng nóng và liên tục lập đỉnh, thị trường kim loại quý chứng kiến nhịp điều chỉnh sâu. Đáng chú ý, hợp đồng bạch kim giao tháng 4 trên sàn NYMEX giảm hơn 11% trong phiên, chấm dứt chuỗi 4 phiên tăng liên tiếp và đóng cửa quanh 2.537 USD/ounce.

Theo MXV, tâm lý thận trọng của nhà đầu tư trước thềm cuộc họp chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed), cùng hoạt động chốt lời sau khi giá kim loại quý tăng nhanh, là nguyên nhân chính khiến bạch kim và bạc đồng loạt lao dốc.

Dữ liệu từ Ủy ban Giao dịch Hàng hóa Kỳ hạn Mỹ (CFTC) cho thấy dòng tiền đầu cơ đang chững lại. Trong tuần kết thúc ngày 20/1, vị thế mua ròng bạch kim của nhóm quỹ và tổ chức đầu tư (Managed Money) trên sàn NYMEX giảm khoảng 30% so với tuần trước, còn 5.498 hợp đồng.

Thị trường hiện dồn sự chú ý vào quyết định lãi suất của Fed trong tuần này. Theo công cụ CME FedWatch, xác suất Fed giữ nguyên lãi suất trong biên độ 3,5 - 3,75% lên tới 95,6%, sau ba lần cắt giảm liên tiếp trong năm 2025. Việc duy trì mặt bằng lãi suất cao trong ngắn hạn có thể hỗ trợ đồng USD, qua đó tạo áp lực lên các hàng hóa được định giá bằng đồng bạc xanh.

Dù điều chỉnh mạnh, bạch kim trước đó vẫn ghi nhận cột mốc lịch sử khi lần đầu vượt 2.800 USD/ounce vào ngày 26/1. Động lực chủ đạo đến từ lo ngại nguồn cung thắt chặt.

Báo cáo của Hội đồng Đầu tư Bạch kim Thế giới (WPIC) dự báo tồn kho bạch kim trên mặt đất năm 2026 chỉ khoảng 3,2 triệu ounce (xấp xỉ 100 tấn), đủ đáp ứng nhu cầu toàn cầu trong khoảng 5 tháng. Cùng quan điểm, UBS nhận định nhu cầu đầu tư vật chất là trụ cột nâng đỡ giá, khi lãi suất cho thuê bạch kim thỏi tại London đã lên mức kỷ lục, bình quân khoảng 12% trong năm 2025, cao gấp nhiều lần so với năm 2024.

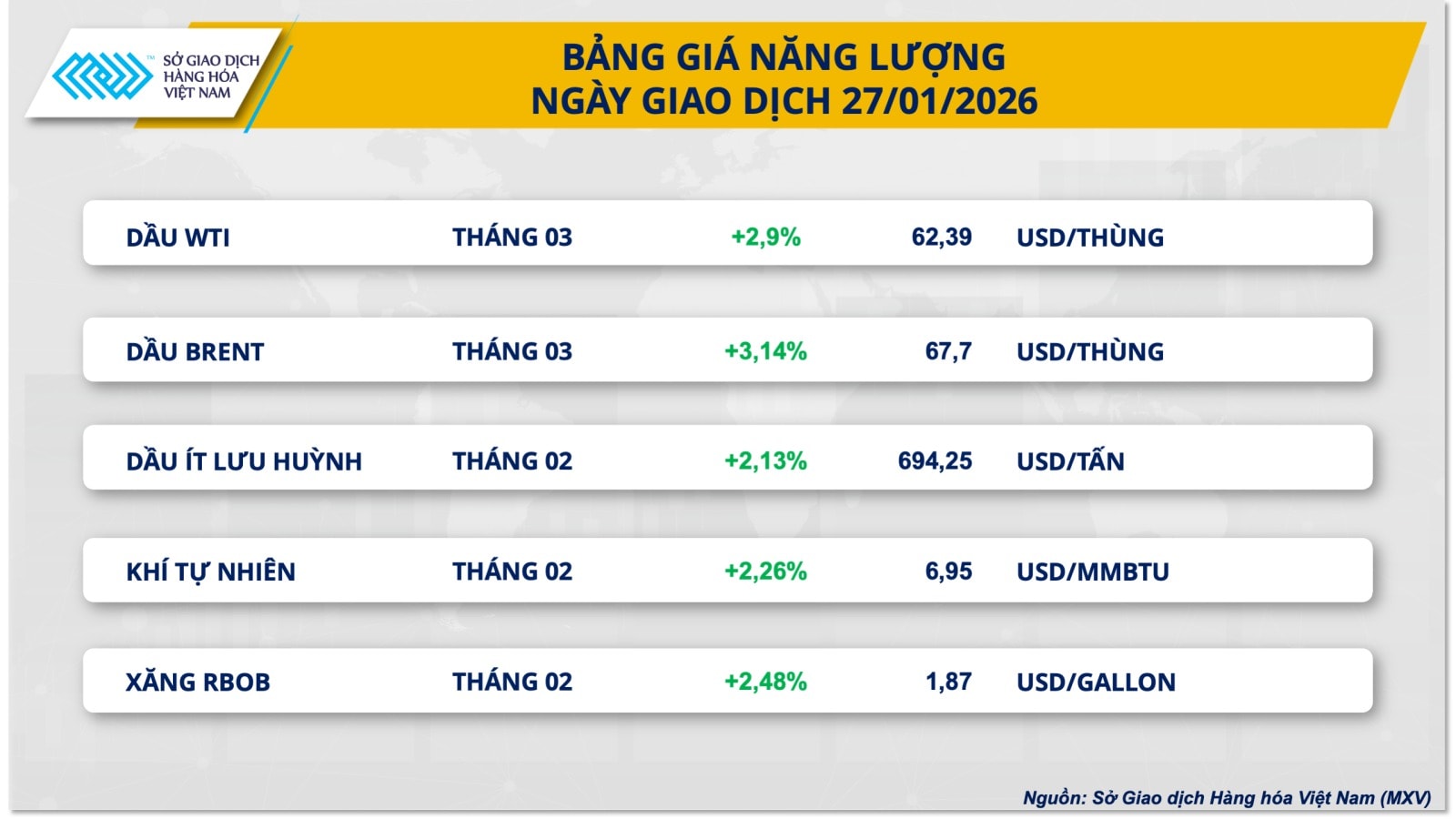

Trái ngược với kim loại quý, sắc xanh bao phủ toàn bộ nhóm năng lượng. Giá dầu thô tiếp tục tăng mạnh, đánh dấu phiên tăng thứ 5 trong 7 phiên gần nhất. Cụ thể, dầu Brent giao tháng 3 tăng hơn 3,1%, lên khoảng 67,7 USD/thùng; dầu WTI cùng kỳ hạn tăng 2,9%, đạt 62,39 USD/thùng - mức cao nhất kể từ tháng 10 năm ngoái.

MXV cho biết đà tăng của giá dầu được thúc đẩy bởi rủi ro gián đoạn nguồn cung trong ngắn hạn và căng thẳng địa chính trị. Tại Mỹ, một đợt bão mùa đông nghiêm trọng đang đe dọa hoạt động sản xuất năng lượng tại khu vực Bờ Vịnh, với khả năng làm sụt giảm tới 2 triệu thùng/ngày (khoảng 15% tổng sản lượng). Đáng chú ý, xuất khẩu dầu thô và LNG từ khu vực này đã tạm thời về mức 0 trong kỳ nghỉ cuối tuần, làm gia tăng lo ngại sụt giảm tồn kho nếu thời tiết xấu kéo dài.

Ở các khu vực khác, nguồn cung cũng đối mặt nhiều bất ổn. Tại Kazakhstan, mỏ Tengiz - mỏ dầu lớn nhất nước này mới chỉ khôi phục một phần sản lượng và dự kiến chưa đạt 50% công suất cho đến đầu tháng 2. Sản lượng tháng 1 ước đạt 1 - 1,1 triệu thùng/ngày, thấp hơn đáng kể so với mức bình quân 1,8 triệu thùng/ngày, khiến thị trường hoài nghi về khả năng cải thiện nguồn cung từ khu vực Biển Đen.

Bên cạnh đó, căng thẳng tại Trung Đông leo thang, cùng các động thái quân sự và tuyên bố cứng rắn liên quan đến Iran, đã khiến “phần bù rủi ro” quay trở lại thị trường dầu mỏ. Xung đột Nga - Ukraine kéo dài cũng làm giảm khả năng nới lỏng các biện pháp hạn chế đối với dầu Nga trong ngắn hạn. Thêm vào đó, kỳ vọng OPEC+ tiếp tục duy trì chính sách thắt chặt sản lượng trong cuộc họp sắp tới đang củng cố nền tảng cho giá dầu duy trì ở vùng cao.

Sang Nguyễn

Nguồn DNSG : https://doanhnhansaigon.vn/gia-dau-lap-dinh-moi-thi-truong-hang-hoa-chiu-suc-ep-chot-loi-tu-kim-loai-quy-332458.html

Tin khác

Giá dầu hôm nay (28/1): Tăng mạnh do bão tuyết

6 giờ trước

Giá xăng ngày mai có thể quay đầu tăng

3 giờ trước

Giá bạc thế giới tăng sốc hơn 40% trong 2 tuần, tâm lý FOMO cực độ, thị trường bạc đang bước vào vùng nguy hiểm

4 giờ trước

Thị trường bạc duy trì đà tăng, biên độ dao động còn lớn

2 giờ trước

Chứng khoán Mỹ trái chiều, S&P 500 lập kỷ lục trước cuộc họp Fed

3 giờ trước

Cổ phiếu ELC lập đỉnh lịch sử, Phó Chủ tịch Elcom và người thân ồ ạt chốt lời

một ngày trước