Giá năng lượng leo thang, kinh tế châu Á đối mặt kịch bản xấu

Theo nhận định mới nhất từ Quỹ Tiền tệ Quốc tế (IMF), cấu trúc tiêu thụ năng lượng cùng sự lệ thuộc đáng kể vào nguồn cung từ Trung Đông khiến các nền kinh tế châu Á trở nên nhạy cảm đặc biệt trước biến động giá dầu và khí đốt. Nếu căng thẳng địa chính trị kéo dài, khu vực này không chỉ phải đối mặt với áp lực lạm phát gia tăng mà còn có nguy cơ suy giảm tăng trưởng rõ rệt.

IMF cảnh báo cú sốc năng lượng

Phát biểu tại buổi công bố triển vọng kinh tế khu vực ở Washington, ông Krishna Srinivasan, Giám đốc Vụ châu Á - Thái Bình Dương của IMF, cho biết mức độ bất định xung quanh diễn biến giá năng lượng vẫn rất lớn.

“Trong bối cảnh xung đột tại Trung Đông, vẫn còn nhiều bất định về việc cú sốc từ đà tăng mạnh của giá dầu và khí đốt sẽ kéo dài bao lâu. Châu Á chịu mức độ ảnh hưởng cao nhất trước cú sốc năng lượng này”, ông nhấn mạnh.

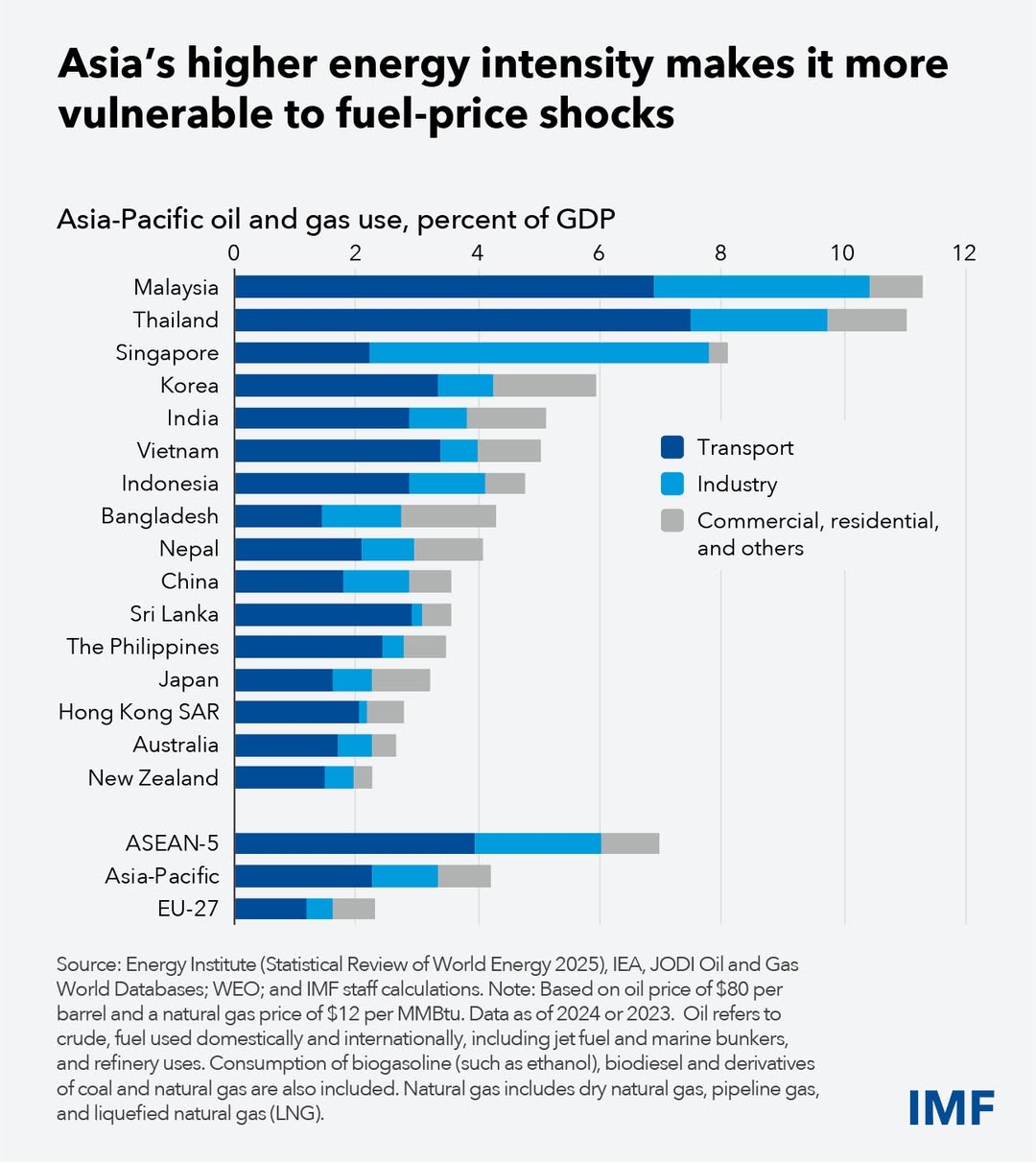

Một trong những nguyên nhân cốt lõi nằm ở cường độ sử dụng năng lượng cao trong nền kinh tế. IMF ước tính tổng tiêu thụ dầu và khí đốt tại châu Á tương đương khoảng 4% GDP, gần gấp đôi so với châu Âu. Điều này đồng nghĩa với việc mỗi biến động giá năng lượng đều có khả năng lan tỏa sâu rộng đến toàn bộ hoạt động sản xuất và tiêu dùng.

Mức độ sử dụng dầu và khí đốt (tính theo % GDP) của các nền kinh tế châu Á – Thái Bình Dương. (Nguồn: IMF)

Bên cạnh đó, nhập khẩu ròng dầu và khí đốt hiện chiếm khoảng 2,5% GDP, phản ánh mức độ phụ thuộc lớn vào nguồn cung bên ngoài. Trong bối cảnh Trung Đông - khu vực cung cấp năng lượng trọng yếu đang bất ổn, rủi ro gián đoạn nguồn cung trở thành mối đe dọa hiện hữu đối với nhiều nền kinh tế châu Á.

Dù vậy, bức tranh kinh tế khu vực không hoàn toàn ảm đạm, IMF cho biết các yếu tố thuận lợi như mức thuế quan của Mỹ thấp hơn dự kiến, chu kỳ tăng trưởng mạnh của ngành công nghệ và điều kiện tài chính nới lỏng đã góp phần tạo nền tảng ổn định cho châu Á bước vào năm 2026.

Những “lực đỡ” này phần nào giúp trung hòa tác động tiêu cực từ cú sốc năng lượng, qua đó giữ cho dự báo tăng trưởng của khu vực không thay đổi đáng kể so với đầu năm.

Tuy nhiên, các chuyên gia cảnh báo rằng những yếu tố hỗ trợ này khó có thể bù đắp hoàn toàn nếu xung đột kéo dài và gây ra các cú sốc kép, bao gồm cả giá cả tăng cao lẫn thiếu hụt nguồn cung.

Theo IMF, ngoài dầu và khí đốt, khu vực còn đối mặt nguy cơ gián đoạn đối với các sản phẩm hóa dầu quan trọng như phân bón, đầu vào thiết yếu của ngành nông nghiệp và sản xuất công nghiệp.

Lạm phát leo thang

Trong kịch bản cơ sở của Báo cáo Triển vọng Kinh tế Thế giới, tăng trưởng kinh tế châu Á được dự báo sẽ giảm dần từ mức 5% năm 2025 xuống còn 4,4% vào năm 2026 và tiếp tục giảm nhẹ xuống 4,2% vào năm 2027.

Tuy nhiên, nếu tình hình diễn biến theo chiều hướng xấu hơn, tăng trưởng của khu vực có thể suy giảm thêm từ 1 đến 2 điểm phần trăm trong giai đoạn đến năm 2027.

Đáng chú ý, IMF nhấn mạnh rằng tác động của cú sốc năng lượng không chỉ dừng lại ở yếu tố giá cả. Khi nguồn cung bị gián đoạn, các ngành sản xuất phụ thuộc vào dầu khí có thể bị ảnh hưởng trực tiếp.

Áp lực lạm phát cũng được dự báo gia tăng trong ngắn hạn, IMF ước tính lạm phát tại châu Á sẽ tăng từ mức 1,4% trong năm 2025 lên 2,6% trong năm 2026, trước khi hạ nhiệt xuống còn 2,4% vào năm 2027. Diễn biến này đặt ra bài toán điều hành không nhỏ đối với các ngân hàng trung ương trong khu vực.

Theo khuyến nghị của IMF, các cơ quan điều hành chính sách tiền tệ nên duy trì cách tiếp cận linh hoạt, theo dõi sát diễn biến thị trường năng lượng và tác động lan tỏa đến nền kinh tế.

Trong bối cảnh hiện tại, việc “nhìn xuyên” cú sốc tạm thời có thể là cần thiết, song các nhà hoạch định chính sách cần sẵn sàng hành động nếu kỳ vọng lạm phát có dấu hiệu mất kiểm soát.

Ở khía cạnh tài khóa, dư địa chính sách của nhiều quốc gia châu Á đã bị thu hẹp đáng kể sau giai đoạn chi tiêu lớn nhằm ứng phó với đại dịch Covid-19. Do đó, IMF khuyến nghị các chính phủ cần triển khai các biện pháp hỗ trợ một cách có mục tiêu và đúng thời điểm, ưu tiên các nhóm đối tượng chịu tác động mạnh nhất từ biến động giá năng lượng.

Nhìn chung, triển vọng kinh tế châu Á trong giai đoạn tới sẽ phụ thuộc lớn vào diễn biến của thị trường năng lượng toàn cầu và tình hình địa chính trị tại Trung Đông. Trong khi các yếu tố nền tảng vẫn duy trì sự ổn định nhất định, mức độ phụ thuộc vào năng lượng nhập khẩu tiếp tục là điểm yếu cốt lõi, khiến khu vực này dễ bị tổn thương trước các cú sốc bên ngoài.

Vũ Hương

Nguồn Vnbusiness : https://vnbusiness.vn/gia-nang-luong-leo-thang-kinh-te-chau-a-doi-mat-kich-ban-xau.html

Tin khác

'Chuẩn bị cho nhiều tháng biến động': Ngân hàng Thế giới phát tín hiệu đáng lo về xung đột Iran

6 giờ trước

Thống đốc NHTW Nhật nói gì về tăng lãi suất?

2 giờ trước

Nhật Bản công bố gói hỗ trợ 10 tỷ USD giúp châu Á ổn định nguồn cung dầu mỏ

3 giờ trước

Mỹ không gia hạn cơ chế miễn trừ về dầu mỏ, Ấn Độ gặp khó

2 giờ trước

Kenya đề nghị WB hỗ trợ tài chính khẩn cấp nhằm ứng phó với các cú sốc kinh tế

3 giờ trước

G20 nhất trí hỗ trợ các nước nghèo bị ảnh hưởng bởi xung đột liên quan tới Iran

2 giờ trước