Giải mã cuộc đại chiến 'Tam quốc' AI và ngôi vương lung lay của OpenAI

Tháng 11.2022, OpenAI tạo bước ngoặt lớn của ngành AI khi ra mắt ChatGPT – sản phẩm được ví như “iPhone của trí tuệ nhân tạo” nhờ khả năng phổ cập công nghệ đến đại chúng. Suốt hơn một năm sau đó, cái tên OpenAI gần như đồng nghĩa với AI tạo sinh, nắm giữ vị thế dẫn đầu tuyệt đối.

Nhưng đến cuối năm 2025, cục diện đã thay đổi. Không phải OpenAI suy yếu, mà là các đối thủ trong và ngoài nước Mỹ đã tăng tốc mạnh mẽ, thu hẹp khoảng cách và thậm chí vượt lên trong một số lĩnh vực.

Từ vị thế “độc tôn”, OpenAI buộc phải bước vào một cuộc cạnh tranh khốc liệt hơn bao giờ hết, nơi chỉ năng lực vượt trội thôi là chưa đủ để giữ vững ưu thế.

Trong thế giới công nghệ, “moat” - lớp hào bảo vệ doanh nghiệp, thường được xây dựng dựa trên lợi thế sản phẩm hoặc hạ tầng. Với OpenAI, hào bảo vệ ấy từng là GPT-4. Tuy nhiên, dự báo từng xuất hiện trong bản ghi nhớ nội bộ của Google năm 2023 rằng “không ai thực sự có hào bao quanh” đã trở thành hiện thực vào năm 2025. Khoảng cách công nghệ tưởng chừng rất lớn giữa các mô hình nhanh chóng bị san lấp khi nhiều đối thủ liên tục tung ra sản phẩm cạnh tranh.

Khi AI dần trở thành một dịch vụ phổ thông, bản chất cuộc chơi thay đổi hoàn toàn. Người dùng không còn sẵn sàng trả mức phí cao chỉ để tương tác dạng trò chuyện.

Nhiều chuyên gia mô tả sự chuyển dịch này bằng so sánh quen thuộc: “Năm 2022, AI là ma thuật. Năm 2025, AI là điện nước. Người dùng chỉ quan tâm hiệu quả và giá thành”. Chính bối cảnh đó khiến thế độc tôn của OpenAI bị phá vỡ, mở ra một giai đoạn cạnh tranh đa cực, nơi nhiều mô hình cùng phát triển và thúc đẩy thị trường tiến nhanh hơn.

Sự xuất hiện dày đặc của các mô hình trong tháng 11 cho thấy cường độ cạnh tranh ngày càng tăng của ngành AI, khi mỗi công ty đều cố gắng mở rộng ưu thế và củng cố vị trí trước giai đoạn phát triển mới - Ảnh: MTG

Màn so tài của các ông lớn và “cú đấm thép của Google”

Tháng 11 năm nay được xem là thời điểm định hình lại trật tự ngành AI. Trong chưa đầy 20 ngày, thị trường liên tiếp đón nhận ba sản phẩm quan trọng: OpenAI ra mắt GPT-5.1, Google giới thiệu Gemini 3.0 Pro và Anthropic công bố Claude Opus 4.5. Nhịp độ ra mắt dồn dập này tạo nên cuộc cạnh tranh trực diện chưa từng có giữa các hệ thống AI hàng đầu.

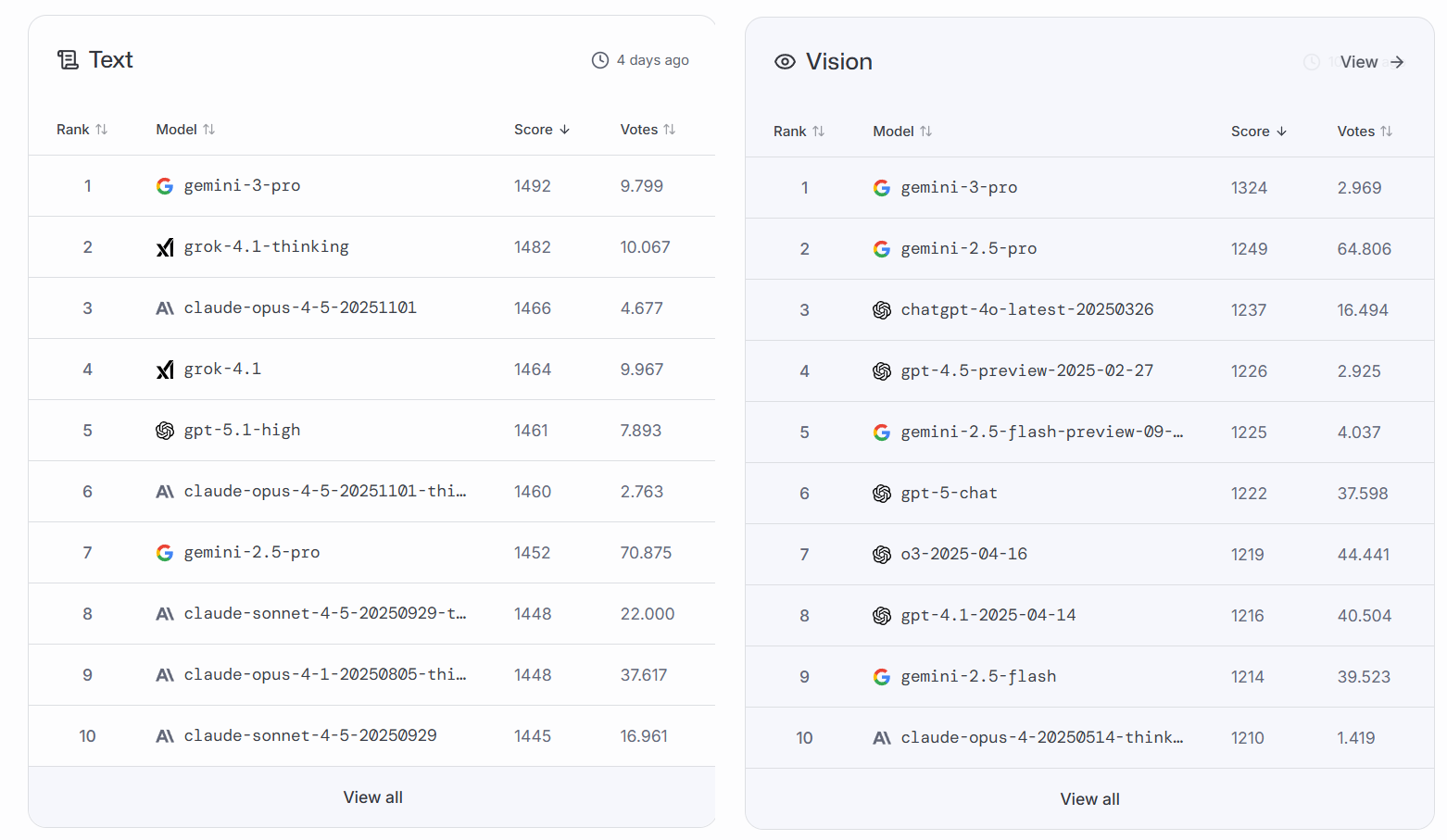

Nổi bật nhất trong nhóm là sự bứt phá của Google với Gemini 3.0. Từ vị thế từng bị xem là “ gã khổng lồ chậm nhịp”, Google tận dụng lợi thế hạ tầng để lật ngược tình thế. Dựa trên bảng xếp hạng LMArena cập nhật ngày 26.11, Gemini 3.0 Pro của Google đang giữ vị trí dẫn đầu thị trường trong nhiều lĩnh vực cốt lõi.

Không chỉ thể hiện hiệu suất vượt trội ở các tác vụ xử lý văn bản, mô hình này còn nổi bật trong khả năng đa phương thức, bao gồm phân tích hình ảnh và video, tạo hình ảnh từ mô tả văn bản và chỉnh sửa hình ảnh theo yêu cầu phức tạp. Những ưu thế này giúp củng cố vị thế của Google như một trong những đơn vị dẫn đầu trong cuộc đua AI toàn diện, với năng lực vượt xa phạm vi trò chuyện thông thường để mở rộng sang sáng tạo và phân tích trực quan.

Gemini 3.0 Pro dẫn đầu bảng xếp hạng mô hình AI của LMArena ở nhiều hạng mục quan trọng - Ảnh: LMArena

Khả năng tác nhân tự chủ (Agentic) là điểm khác biệt quan trọng của Gemini 3. Với cửa sổ ngữ cảnh lên tới hàng triệu token và lượng dữ liệu độc quyền từ hệ sinh thái Google, mô hình này có thể tự đọc và phân tích hàng nghìn trang tài liệu, soạn email đàm phán, hoặc lập trình và sửa lỗi một ứng dụng hoàn chỉnh mà không cần con người hướng dẫn từng bước. Nhờ lợi thế về dữ liệu quy mô lớn và hạ tầng chip TPU mạnh mẽ, Google đang tạo được ưu thế rõ rệt trong cuộc đua đường dài của ngành AI.

Ở hướng tiếp cận khác, Anthropic chọn cách phát triển tập trung vào độ an toàn và tư duy logic. Claude Opus 4.5, ra mắt ngày 24.11, nhanh chóng được cộng đồng lập trình và doanh nghiệp đón nhận. Các đánh giá kỹ thuật như SWE-bench Verified cho thấy Claude xử lý lỗi phần mềm phức tạp với độ chính xác cao hơn cả Gemini 3 và GPT-5.1. Nhờ sự ổn định và bảo mật, Claude trở thành lựa chọn ưu tiên của nhiều doanh nghiệp, đẩy OpenAI vào thế phải cạnh tranh ngay trong phân khúc mà họ từng dẫn đầu.

Bên cạnh ba hãng lớn, xAI cũng góp mặt trong cuộc đua khi công bố Grok 4.1 vào ngày 17.11. Trước đó, mô hình đã được triển khai thử nghiệm âm thầm từ ngày 1 đến 14.11. Grok 4.1 không phải phiên bản hoàn toàn mới mà là bản nâng cấp của Grok 4, tập trung cải thiện trí tuệ cảm xúc, tốc độ phản hồi, độ chính xác và chất lượng hội thoại, đồng thời tăng khả năng viết sáng tạo.

Sự xuất hiện dày đặc của các mô hình trong tháng 11 cho thấy cường độ cạnh tranh ngày càng tăng của ngành AI, khi mỗi công ty đều cố gắng mở rộng ưu thế và củng cố vị trí trước giai đoạn phát triển mới.

Cuộc cạnh tranh AI không chỉ xoay quanh các tập đoàn lớn của Mỹ. Những biến số quan trọng nhất hiện nay đến từ DeepSeek của Trung Quốc và dòng mô hình mã nguồn mở Llama do Meta phát triển. DeepSeek V3/R1 gây chú ý khi đạt khả năng suy luận tiệm cận các mô hình cao cấp của Mỹ nhưng có chi phí vận hành thấp hơn từ 20 đến 30 lần. Trong khi đó, Meta tiếp tục theo đuổi chiến lược mở mã nguồn Llama, cho phép cộng đồng và doanh nghiệp sử dụng miễn phí hoặc chi phí thấp.

Sự kết hợp này tạo ra một “cuộc đua xuống đáy” về giá, buộc thị trường phải điều chỉnh mạnh. Nhiều startup có thể tự xây dựng các ứng dụng AI mạnh mẽ dựa trên Llama hoặc DeepSeek mà không còn phụ thuộc vào mức giá cao của các mô hình thương mại như OpenAI. Nhờ đó, chi phí triển khai AI đã giảm tới 100 lần chỉ trong vài năm, nhanh hơn nhiều so với tốc độ tiến bộ mà các định luật công nghệ truyền thống từng dự đoán.

Thách thức của OpenAI

Trong bối cảnh cạnh tranh hiện nay, OpenAI vẫn là một tên tuổi có ảnh hưởng nhưng đang đối mặt với nhiều áp lực. GPT-5.1 được ra mắt với mục tiêu cải thiện trải nghiệm người dùng, đặc biệt là khả năng giao tiếp tự nhiên và tính linh hoạt trong suy luận thông qua cơ chế “Adaptive Reasoning”. Đây được xem là cách để OpenAI tạo khác biệt so với các đối thủ. Tuy vậy, theo giới phân tích, việc chuyển trọng tâm sang trải nghiệm cho thấy OpenAI không còn đủ lợi thế về sức mạnh tính toán để cạnh tranh trực tiếp với các hệ thống quy mô lớn của Google hay xAI.

Ngoài ra, những thông tin nội bộ cho thấy OpenAI đang chịu áp lực tài chính lớn hơn nhiều so với những gì thể hiện ra bên ngoài. Trong báo cáo thu nhập quý kết thúc ngày 30.9, Microsoft cho biết lợi nhuận ròng của họ đã giảm 3,1 tỉ USD do khoản lỗ liên quan đến phần vốn góp tại OpenAI. Dựa trên tỷ lệ sở hữu khoảng 27% và nguyên tắc kế toán vốn chủ sở hữu, mức giảm này cho thấy OpenAI đã ghi nhận khoản lỗ ròng ước tính khoảng 11,5 tỉ USD chỉ trong một quý.

Một số phân tích còn đưa ra con số cao hơn. Nếu tính theo khoản lỗ ròng chưa bao gồm thuế của Microsoft là 4,1 tỉ USD và tỷ lệ sở hữu trước khi điều chỉnh có thể đạt 32,5%, mức lỗ quý của OpenAI có thể vượt 12 tỉ USD. Theo Financial Times, đây có thể là một trong những khoản lỗ quý lớn nhất từng được ghi nhận trong lịch sử các công ty công nghệ tư nhân.

Theo một báo cáo nghiên cứu của HSBC, OpenAI có thể cần ít nhất 207 tỉ USD vốn bổ sung từ nay đến năm 2030 để trang trải chi phí tính toán khổng lồ và thực hiện các kế hoạch mở rộng. Con số này không phải là mức định giá dự kiến, mà là khoảng thiếu hụt tài chính mà OpenAI có thể phải đối mặt, ngay cả khi doanh thu tăng trưởng mạnh.

HSBC ước tính chi phí tính toán của OpenAI có thể đạt 792 tỉ USD trong giai đoạn từ nửa cuối năm 2025 đến năm 2030, và có khả năng tăng lên tới 1,4 nghìn tỉ USD vào năm 2033. Báo cáo cũng nhắc đến các thỏa thuận điện toán đám mây quy mô lớn gần đây mà công ty ký kết với Microsoft và Amazon, vốn góp phần làm tăng đáng kể chi phí vận hành.

Dù vậy, HSBC dự báo doanh thu hằng năm của OpenAI có thể vượt 200 tỉ USD vào năm 2030 nhờ số lượng người dùng trả phí lớn hơn và khả năng thâm nhập thị trường quảng cáo số. Tuy nhiên, tốc độ tăng chi phí hạ tầng được dự đoán sẽ vượt xa tốc độ tăng doanh thu, khiến OpenAI khó thu hẹp khoảng cách tài chính.

Thách thức tiếp theo đến từ hạ tầng. OpenAI không sở hữu các trung tâm dữ liệu quy mô lớn hay tự sản xuất chip AI chuyên dụng (mặc dù đang có kế hoạch thiết kế chip riêng). Công ty phụ thuộc gần như hoàn toàn vào nền tảng đám mây Azure của Microsoft để đào tạo và vận hành các mô hình AI của mình, sử dụng hàng chục nghìn GPU của Nvidia. Vị thế này khiến công ty bị xem như “người thuê nhà”, nhất là khi Microsoft gần đây chuyển hướng tự phát triển mô hình riêng như MAI-1 thay vì duy trì các khoản đầu tư khổng lồ vào OpenAI.

Đáng chú ý, tình trạng chảy máu nhân sự càng khiến bức tranh thêm nhiều áp lực. Những gương mặt chủ chốt tạo nên thế hệ GPT-4 như Ilya Sutskever, Mira Murati, John Schulman hay Andrej Karpathy đều đã rời công ty. Chỉ trong năm 2025, các nhà nghiên cứu hàng đầu của OpenAI chuyển sang Google DeepMind hoặc gia nhập các đối thủ mới nổi khác. Điều này khiến tốc độ đổi mới của OpenAI chịu ảnh hưởng rõ rệt so với giai đoạn tiên phong trước đây. Trong bối cảnh đó, OpenAI vẫn giữ vai trò quan trọng nhưng phải nỗ lực đáng kể để duy trì sức cạnh tranh trong cuộc đua AI ngày càng khốc liệt.

Tại sao sự cạnh tranh này khiến thế giới đổi mới nhanh hơn?

Nhiều người lo ngại sự phân mảnh có thể làm chậm lại tốc độ phát triển của ngành AI. Tuy nhiên, thực tế cho thấy điều ngược lại: việc OpenAI không còn đứng một mình ở vị trí dẫn đầu lại trở thành động lực thúc đẩy đổi mới mạnh mẽ hơn.

Khi thị trường không còn một “ông vua” chi phối, các hãng buộc phải đẩy nhanh tốc độ ra mắt sản phẩm mới. Chu kỳ phát triển mô hình, vốn kéo dài khoảng 9 tháng, nay rút ngắn xuống chỉ còn 3 - 4 tháng. Áp lực giữ vị thế khiến Google, Meta và xAI liên tục cải tiến. Nhiều dự đoán cho rằng mùa Giáng sinh 2025 có thể chứng kiến phiên bản Grok 4.2 với khả năng suy luận cao hơn, và ngay sau đó sẽ là sản phẩm đáp trả từ Google.

Cuộc đua về dữ liệu không còn xoay quanh lượng sách, tài liệu hay kho văn bản mà một mô hình có thể tiếp cận. Thay vào đó, dữ liệu thời gian thực trở thành yếu tố quyết định. xAI sở hữu dữ liệu từ mạng xã hội X và xe Tesla còn Google có lợi thế vượt trội với YouTube và công cụ tìm kiếm. Đây là nguồn dữ liệu sống động, liên tục được cập nhật, tạo nền tảng để AI hiểu rõ hơn thế giới đang diễn ra - điều mà OpenAI khó cạnh tranh vì không sở hữu hệ sinh thái dữ liệu tương đương.

Năm 2026 được dự báo là bước ngoặt quan trọng với sự phát triển của các Reasoning Agents (tác nhân suy luận) - những hệ thống AI có khả năng tự lập kế hoạch và thực hiện chuỗi hành động. Trọng tâm cạnh tranh không còn nằm ở việc trả lời câu hỏi tốt hơn, mà là khả năng hỗ trợ người dùng trong các tác vụ cụ thể như đặt vé máy bay, viết mã, lập kế hoạch công việc hay quản lý vận hành doanh nghiệp.

Hệ sinh thái AI tràn ngập nhiều “ngôi sao”

Sự suy giảm vị thế của OpenAI không đồng nghĩa với sự kết thúc của công ty, mà phản ánh quá trình trưởng thành tự nhiên của toàn ngành AI. Với khoảng 800 triệu người dùng, OpenAI vẫn giữ vai trò quan trọng, nhưng vị trí của họ đã chuyển từ “người mở đường” sang một thành phần trong hệ sinh thái rộng lớn và cạnh tranh hơn.

Bức tranh thị trường hiện nay giống như bầu trời đêm: thay vì chỉ có một “mặt trời” là OpenAI che mờ mọi đối thủ, hệ sinh thái AI nay tràn ngập nhiều “ngôi sao” khác nhau, mỗi bên giữ một lợi thế riêng. Google Gemini nổi bật ở hạ tầng mạnh và khả năng xử lý đa phương thức. Anthropic Claude được xem là lựa chọn hàng đầu cho tác vụ logic và lập trình an toàn. OpenAI tiếp tục phát huy thế mạnh về giao tiếp tự nhiên và trải nghiệm người dùng. Trong khi đó, DeepSeek và Llama mang lại hiệu năng cao với chi phí thấp, phù hợp cho doanh nghiệp nhỏ và startup.

Nhịp độ đổi mới nhanh chưa từng có này được thúc đẩy bởi áp lực cạnh tranh từ các tập đoàn lớn và khát vọng vươn lên của những đối thủ mới. Và trong cuộc “Tam Quốc” AI đang diễn ra, bên hưởng lợi nhiều nhất không phải Google, OpenAI hay Meta, mà là người dùng - những người được tiếp cận công nghệ mạnh hơn, thông minh hơn và rẻ hơn trong lịch sử ngành công nghệ.

Hoàng Vũ

Nguồn Một Thế Giới : https://1thegioi.vn/giai-ma-cuoc-dai-chien-tam-quoc-ai-va-ngoi-vuong-lung-lay-cua-openai-241763.html

Tin khác

Google bất ngờ vượt lên dẫn đầu cuộc đua AI

11 giờ trước

Vượt DeepSeek, Moonshot AI và MiniMax là startup AI hàng đầu Trung Quốc đấu với Mỹ

8 giờ trước

Thông báo quan trọng dành cho người dùng iPhone

13 giờ trước

iOS 27: Bản cập nhật 'khổng lồ', iPhone nào bị loại?

4 giờ trước

Cách trang trí iPhone thay đổi giao diện mạo độc đáo đơn giản

5 giờ trước

'Mỏ neo' 100 tỷ USD giữ chân người dùng iPhone

một ngày trước