Giải mã đà tăng trưởng bứt tốc của nhiều ngân hàng 'hạt tiêu' nửa đầu năm

Thống kê cho thấy, trong 27 ngân hàng niêm yết, nhóm các ngân hàng có quy mô tài sản dưới 300 nghìn tỷ đồng cùng dư nợ cho vay khách hàng dưới 200 nghìn tỷ đồng vào cuối năm 2024 đã ghi nhận nhiều tín hiệu tăng trưởng tích cực sau nửa đầu năm 2025. Theo đó, có 8/12 ngân hàng tăng tổng tài sản vượt mức bình quân 9,1%; lợi nhuận sau thuế tăng mạnh, có nơi tăng bằng lần và nằm trong nhóm cao nhất toàn ngành.

Nhiều ngân hàng nhỏ dẫn "sóng" lợi nhuận

Bức tranh lợi nhuận nhóm ngân hàng này nửa đầu 2025 khá sáng, với lợi nhuận trước thuế tăng bình quân 27,5% và cao hơn khối ngân hàng niêm yết (16,1%), được “kéo” nhờ đẩy mạnh tín dụng vừa tăng thu ngoài lãi, lợi nhuận bật mạnh rõ rệt.

Đồ họa: Ánh Tuyết.

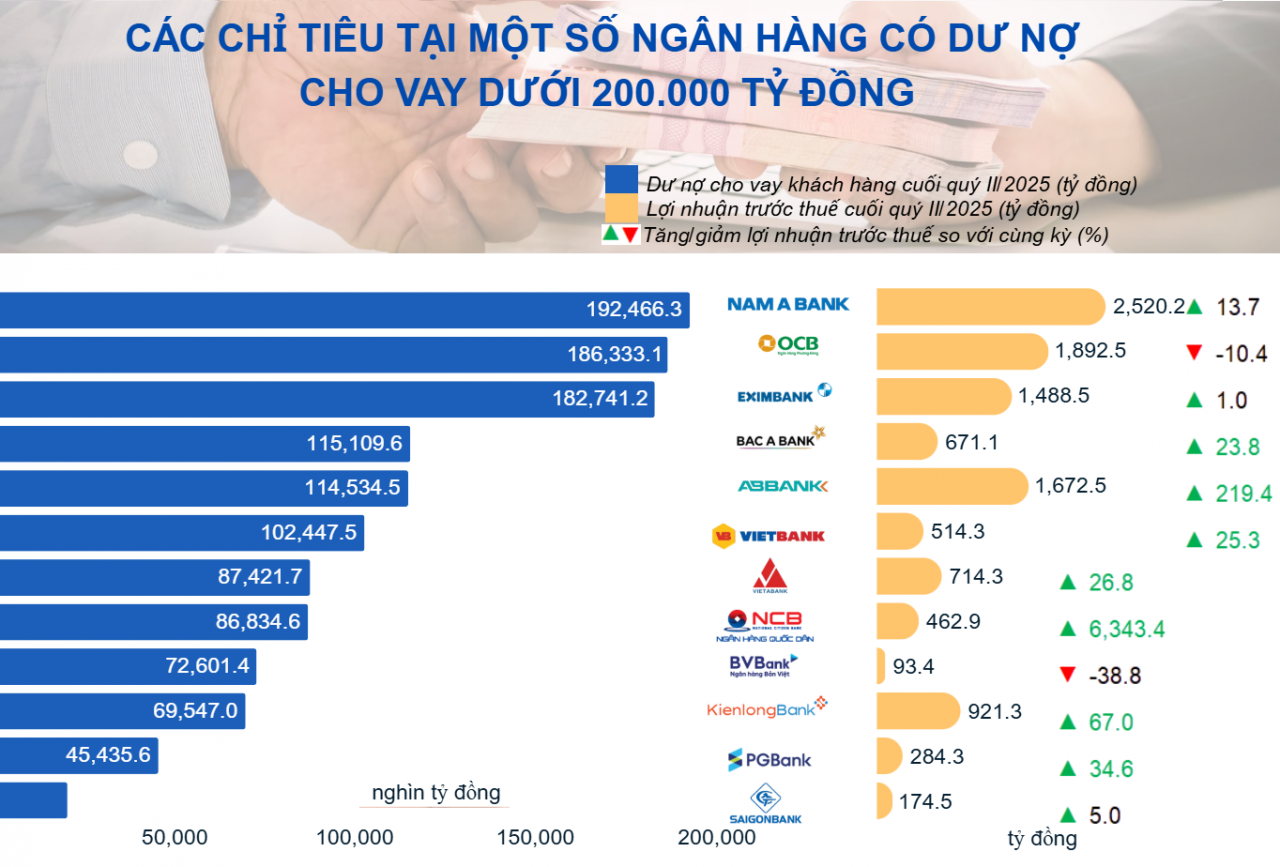

Đơn cử, chỉ tiêu cho vay khách hàng của NCB tăng 22%, gần cán mốc mục tiêu đề ra và góp phần giúp lãi thuần tăng 155,3% cùng kỳ. Lợi nhuận trước thuế NCB bùng nổ 6.343% lên 462,9 tỷ đồng, nhờ mức nền thấp cùng kỳ và cải thiện chất lượng tài sản.

ABBank ghi nhận lợi nhuận trước thuế tăng vọt trên 200% nhờ vận hành “hai động cơ”, đó là thu nhập lãi thuần tăng 20,6% lên 1.765 tỷ đồng và thu nhập ngoài lãi bứt phá 141%, lên 1.910,5 tỷ đồng.

Lãi trước thuế tăng bình quân 27,5%, có ngân hàng tăng bằng lần

Thống kê cho thấy nhóm ngân hàng nhỏ đang tăng tốc. Sau 6 tháng đầu năm 2025, 8/12 nhà băng mở rộng tài sản vượt ngưỡng 9,1% bình quân; lợi nhuận sau thuế bứt phá nhờ hai "động cơ” lãi thuần và nguồn thu ngoài lãi, đưa lợi nhuận trước thuế tăng bình quân 27,5% và giúp một số ngân hàng lọt nhóm tăng trưởng mạnh nhất thị trường.

PGBank cũng tăng khả quan nhờ lãi thuần tăng 16%, các khoản thu ngoài lãi tăng đột biến 720,6% lên 143,4 tỷ đồng, kéo lợi nhuận ngân hàng tăng mạnh gần 35%.

Theo đại diện PGBank, danh mục đầu tư của ngân hàng mở rộng, ngoài trái phiếu Chính phủ còn bổ sung chứng chỉ tiền gửi, qua đó thúc đẩy thu nhập lãi thuần tăng. Thu nhập ngoài lãi tăng chủ yếu nhờ tăng thu từ hoạt động giải ngân và kinh doanh ngoại tệ; mảng bảo lãnh và bảo hiểm ghi nhận mức tăng nhẹ.

VietBank cũng ghi nhận tăng trưởng đồng pha của các chỉ tiêu cho vay khách hàng, lãi thuần, thu ngoài lãi cũng tích cực tăng 25,3% nên lợi nhuận tăng tương ứng, lên 514,3 tỷ đồng.

Trong nhóm này, chỉ duy nhất OCB giảm về lợi nhuận trước thuế so với cùng kỳ, khi đạt khoảng 1.893 tỷ đồng, giảm 10,4% so với cùng kỳ, chủ yếu do dự phòng tăng 51% quý II, cùng lãi sụt giảm quý đầu năm lên tới 26%.

Về tăng trưởng cho vay khách hàng, dẫn đầu là NCB 86.834,6 tỷ đồng, tăng 22% so với cuối năm 2024 lên gần 87.000 tỷ đồng, góp phần giúp tổng tài sản tăng 21,6%, cao thứ hai toàn ngành và vượt 6,3% so với mức kế hoạch cả năm 2025 (135.500 tỷ đồng). Kế đến là ABBank tăng 16% dư nợ cho vay lên 114.534,5 tỷ đồng; NamABank tăng 14,7% lên 192.466,3 tỷ đồng...

Nhóm tăng quanh 9 - 10% tương đương trung bình ngành gồm: OCB tăng 9,1% lên 186.333,1 tỷ đồng; VietBank tăng 9,4% lên 102.447,5 tỷ đồng... Ngoại lệ là Saigonbank giảm dư nợ cho vay khách hàng 7,2% cùng kỳ, giảm còn 20.261,0 tỷ đồng. Dù vậy, điểm đáng thú vị là lãi thuần vẫn duy trì đà tăng 10,2% và lợi nhuận vẫn tăng 5%, hàm ý ngân hàng cơ cấu lại tài sản sinh lãi và tận dụng ngoài lãi 105,2% để giữ tăng trưởng lợi nhuận.

Ngân hàng nhỏ chọn chiến lược “ngách”, chớp cơ hội

Lý giải sự bứt tốc của nhóm ngân hàng quy mô nhỏ nửa đầu năm 2025, theo PGS.TS Nguyễn Hữu Huân - Giảng viên cao cấp Trường Đại học Kinh tế TP. Hồ Chí Minh, ngân hàng nhỏ thời gian qua đạt mức tăng trưởng tín dụng cao hơn nhóm ngân hàng lớn vì vốn điều lệ và dư nợ thấp, nên đạt tốc độ tăng trưởng cao dễ hơn.

"Hiện còn nhiều biến động kinh tế vĩ mô trong và ngoài nước, ngân hàng lớn khan hiếm khách hàng và chưa có ý định xuống những phân khúc thấp hơn, mà vẫn duy trì những phân khúc cao. Chính vì thế, mức độ an toàn của họ lớn, nhưng tốc độ tăng trưởng tín dụng có xu hướng chậm lại. Có nhiều doanh nghiệp gặp khó khăn, từ mức cao bị rớt xuống thấp, không thể vay những ngân hàng lớn. Như vậy, "miếng bánh" của các ngân hàng nhỏ lại to lên" - ông Huân lý giải.

Bên cạnh đó, theo vị chuyên gia này, với các chính sách cởi mở của Chính phủ, như Nghị quyết 68-NQ/TW năm 2025 về phát triển kinh tế tư nhân, sức khỏe doanh nghiệp được kỳ vọng cải thiện.

Nếu ngân hàng nhỏ biết tận dụng cơ hội, chăm sóc tốt khách hàng mới, họ có thể duy trì thị phần nhờ độ trung thành nhất định của khách hàng. Bên cạnh đó, việc đẩy mạnh ứng dụng công nghệ và cải thiện dịch vụ cũng giúp các ngân hàng nhỏ nâng cao năng lực cạnh tranh.

Ảnh: T.L.

Cùng chung quan điểm, ông Lê Hoài Ân - Chuyên gia nghiên cứu chiến lược ngành ngân hàng cho rằng, do bối cảnh kinh tế còn tồn tại nhiều thách thức, khi điều kiện kinh doanh và cấu trúc thị trường thay đổi, ngân hàng nhỏ tìm được phân khúc khách hàng tiềm năng, đơn cử chỉ cần thêm 1% doanh nghiệp vừa và nhỏ, cũng đủ tạo ra động lực tăng trưởng thị phần đáng kể.

Hơn nữa, ngân hàng nhỏ có tổng dư nợ khoảng 200.000 tỷ đồng thì tăng trưởng 20% không quá khó; trong khi những ngân hàng lớn như Vietcombank, BIDV, VietinBank với dư nợ 2 triệu tỷ đồng, chỉ cần tăng 10% tương đương 200.000 tỷ đồng thì áp lực lớn hơn nhiều.

Cũng theo ông Ân, nhóm ngân hàng quy mô nhỏ thường bất lợi hơn so với các nhóm ngân hàng khác và thường phải tìm kiếm tăng trưởng theo những “ngách” riêng. Chẳng hạn, có những ngân hàng chuyên phục vụ một khu vực địa lý như miền Tây, Duyên hải miền Trung, hoặc có nhóm tập trung vào mảng cho vay tiêu dùng, nhóm khách hàng cá nhân được xếp hạng ở mức độ thấp.

"Do chọn các "ngách" nhỏ như vậy nên thông thường, những ngân hàng này khó duy trì tăng trưởng ổn định, trong lịch sử cũng tăng trưởng cũng sẽ thấp hơn ba nhóm còn lại, kết quả kinh doanh của họ cũng sẽ kém hơn. Họ cũng không có nhiều quyền chọn khách hàng" - ông Ân lý giải.

Theo ông Ân, hiện tình kinh kinh doanh còn nhiều khó khăn, nhiều khách hàng tìm đến nhà băng quy mô nhỏ sau khi đã bị từ chối ở các ngân hàng khác, dẫn đến lãi suất cho vay cao hơn, đồng nghĩa rủi ro tín dụng cũng cao hơn.

Do đó, biên lãi ròng (NIM) và tỷ lệ tiền gửi không kỳ hạn (CASA) thường thấp hơn bình quân của ngành (khoảng 20%) do khách hàng ít sử dụng sản phẩm dịch vụ đi kèm như: tiền gửi không kỳ hạn hay Internet Banking. Điều này làm hạn chế khả năng tạo nguồn vốn giá rẻ, kéo theo mức sinh lời thấp, NIM thấp./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/giai-ma-da-tang-truong-but-toc-cua-nhieu-ngan-hang-hat-tieu-nua-dau-nam-181584.html

Tin khác

Gelex Electric (GEE) chi 1.000 tỉ tạm ứng cổ tức

6 giờ trước

Bất ngờ với số tiền nộp ngân sách của các ngân hàng

13 giờ trước

Vietcap: Lãi suất liên ngân hàng duy trì ở mức cao trong ngắn hạn, NHNN tiếp tục bơm thanh khoản

7 giờ trước

Hiệp hội ngân hàng đề nghị nâng hạn mức vay tiêu dùng

9 giờ trước

Thấy gì từ làn sóng cắt giảm nhân sự ngân hàng?

13 giờ trước

VNPT báo lãi 2.356 tỷ đồng trong nửa đầu năm 2025

9 giờ trước