Giải mã dòng tiền đột biến trên sàn chứng khoán

Vốn ngoại không phải động lực chính

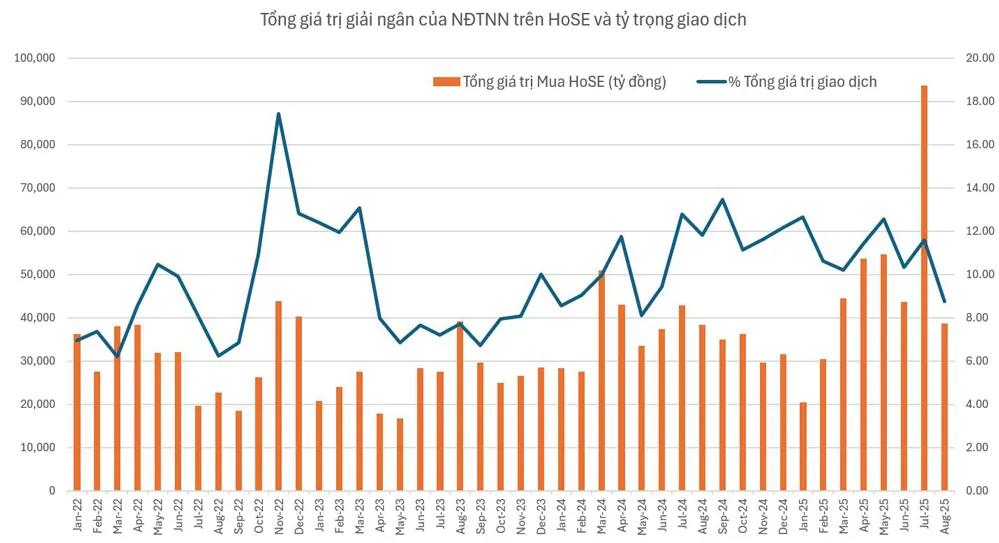

Tháng 7 cũng là lần đầu tiên nhà đầu tư (NĐT) nước ngoài quay lại mua ròng với tổng giá trị khoảng 8.718 tỷ đồng. Dòng vốn này đã bán ròng 16/18 tuần gần nhất, nên động thái trở lại này trở nên nổi bật giữa bức tranh đột biến thanh khoản chung của thị trường.

Về mặt bối cảnh, có 2 sự kiện quan trọng đối với NĐT nước ngoài đáng chú ý. Thứ nhất là kết quả đàm phán thuế quan giữa Việt Nam và Mỹ có tiến triển. Ngày 2-7, Tổng thống Donald Trump đăng tải thông tin trên mạng xã hội cho biết đã đạt được thỏa thuận về mức thuế 20% đối với hàng hóa của Việt Nam khi xuất khẩu vào Mỹ.

Mặc dù chưa có các chi tiết kỹ thuật cần thiết, nhưng TTCK phản ứng rất tích cực khi giải tỏa được sự bất định. Thứ hai, ngay sau việc đạt được mức thuế nói trên, ngân hàng đầu tư JP Morgan có khuyến nghị tăng tỷ trọng với cổ phiếu Việt Nam.

Đồng nội tệ giảm giá liên tục so với USD kích thích dòng vốn đầu tư chạy vào các kênh tài sản khác nhau, trong đó có chứng khoán.

Chỉ trong vòng 10 ngày xuất hiện 2 sự kiện nói trên, giao dịch của NĐT nước ngoài trên thị trường đã gia tăng đột biến. Khối ngoại đã mua ròng trên toàn thị trường khoảng 13.105 tỷ đồng. Động thái này đã có lúc gây chú ý lớn và kích thích hưng phấn trên thị trường, nhưng thực chất không phải là động lực chính của xu hướng tăng.

Cũng trong tháng 7, khối ngoại mua vào đột biến khoảng 93.699 tỷ đồng, quy mô cao kỷ lục. Tuy nhiên, giá trị mua của khối này chỉ chiếm 11,58% tổng giá trị giao dịch sàn HoSE. So với thời điểm cuối năm 2024 hay đầu năm 2025, giá trị giải ngân chỉ bằng một nửa. Hiểu một cách đơn giản, mức thanh khoản gia tăng đột biến vừa qua vẫn có phần lớn hơn nhiều từ nhóm NĐT trong nước.

Trong 3 tuần gần nhất, sàn HoSE xuất hiện 2 phiên giao dịch bùng nổ. Phiên ngày 29-7 đạt tổng giá trị 71.241 tỷ đồng và phiên ngày 5-8 đạt 74.929 tỷ đồng. Đây là 2 cột mốc lịch sử về thanh khoản của thị trường.

Thế nhưng, tỷ trọng mua vào của NĐT nước ngoài trong ngày 29-7 chỉ chiếm 7,9% và trong ngày 5-8 là 9,4%. Thậm chí trong 2 phiên này khối ngoại còn bán ròng tương ứng 943 tỷ đồng và 2.259 tỷ đồng. Rõ ràng khả năng chi phối thanh khoản cũng như kích thích tâm lý của giao dịch khối ngoại không phải là yếu tố có thể tác động.

Làn sóng vốn nội mới

Với quy mô giao dịch tháng 7 tăng gấp đôi trung bình 6 tháng đầu năm 2025, NĐT trong nước vẫn là nhóm thay đổi lớn nhất. Về mặt thời điểm, sự bùng nổ thanh khoản trong tháng 7 có thể lý giải từ cả góc độ vĩ mô lẫn yếu tố kỹ thuật.

Từ sự kiện thuế đối ứng 46% đã tạo một cú sốc lớn trên TTCK và VN Index đã giảm tới gần 19% chỉ trong vòng 4 phiên đầu tháng 4. Tuy nhiên từ tháng 7 trở đi, với khả năng đàm phán thuế quan có tiến triển, thị trường bước vào giai đoạn tăng mạnh khi triển vọng tăng trưởng kinh tế vĩ mô được khôi phục.

Việc VN Index phục hồi và tăng vượt đỉnh 2 năm (quanh 1.340 điểm), cũng báo hiệu một sóng tăng mới với triển vọng quay trở lại vùng đỉnh lịch sử 1.550 điểm. Giai đoạn tăng tốc này cũng chỉ bắt đầu từ tháng 7-2025.

Đây là yếu tố hấp dẫn chính và được xác nhận bằng số lượng tài khoản chứng khoán tăng mạnh trong tháng 7, đạt 226.341 tài khoản, trong đó NĐT cá nhân trong nước mở mới 225.989 tài khoản, cao nhất kể từ tháng 8-2024. Tổng số tài khoản cá nhân tính đến tháng 7 đã vượt ngưỡng 10,4 triệu, vượt xa mục tiêu ban đầu (đến năm 2025 đạt 9 triệu tài khoản và năm 2030 đạt 11 triệu tài khoản).

Bức tranh lớn của TTCK trong dài hạn sau sự kiện thuế đối ứng cũng sáng tỏ hơn: Lo ngại về căng thẳng thương mại được giải tỏa một phần, nhất là câu chuyện vốn đầu tư nước ngoài FDI, triển vọng xuất khẩu và từ đó là tăng trưởng lợi nhuận của doanh nghiệp niêm yết.

Thống kê cho thấy mùa báo cáo tài chính quý II rất tích cực với mức tăng trưởng lợi nhuận sau thuế với các công ty trên HoSE khoảng 33% so với cùng kỳ. Nếu môi trường kinh doanh và xuất khẩu không bị ảnh hưởng từ thuế quan mới, kỳ vọng lợi nhuận sẽ tiếp tục tăng trưởng cùng với các biện pháp kích thích vĩ mô để đạt mục tiêu tăng trưởng chung từ 8% trở lên.

Triển vọng nâng hạng TTCK Việt Nam theo chuẩn FTSE cũng là chất xúc tác tích cực. Đối với các quỹ ETF bám theo chỉ số, hoạt động giải ngân thường chỉ bắt đầu quanh thời điểm nâng hạng chính thức, dự kiến vào tháng 3-2026. Tuy nhiên, dòng vốn trong nước và các quỹ chủ động có thể vào sớm hơn để nắm bắt kỳ vọng.

Lịch sử các thị trường được nâng hạng đều cho thấy diễn biến tích cực trước thời điểm công bố. Theo ước tính từ chính FTSE, nếu được nâng hạng, TTCK Việt Nam có thể đón khoảng 1 tỷ USD vốn ETF và dòng vốn từ các quỹ chủ động còn lớn hơn nhiều lần. Tháng 10 tới, FTSE có thể đưa ra đánh giá về triển vọng nâng hạng và dòng vốn hành động trước là bình thường. NĐT trong nước dĩ nhiên kỳ vọng cao hơn và sớm hơn.

Lịch sử cho thấy các giai đoạn “cung tiền nhiều” thì các thị trường tài sản đều lên giá, trong đó có chứng khoán. Theo số liệu cập nhật đến cuối tháng 7, tín dụng toàn hệ thống đã tăng khoảng 10% so với cuối năm 2024, trong khi cùng kỳ tăng 6%, trong đó tín dụng chảy vào bất động sản và chứng khoán đều tăng trưởng mạnh.

Dư nợ margin ước tính đến hết quý II cũng đang ở mức cao lịch sử, với trên 303.000 tỷ đồng. Vốn cũ, vốn mới và vốn vay ở quy mô cao hơn, cộng với xu hướng tăng dài hạn được xác nhận, là động lực đằng sau mức thanh khoản đang ở ngưỡng cao kỷ lục trên TTCK thời gian gần đây.

Mức thanh khoản gia tăng đột biến này làm bất ngờ cả thị trường, khiến quan điểm thông thường trong quá khứ không còn đúng ở hiện tại. Tức sau những phiên giao dịch kỷ lục, thị trường không điều chỉnh như thường thấy mà tiếp tục thu hút dòng tiền lớn hơn và VN Index đi lên cao hơn.

NGUYÊN HÀ

Nguồn SGĐT : https://dttc.sggp.org.vn/giai-ma-dong-tien-dot-bien-tren-san-chung-khoan-post125194.html

Tin khác

VN-Index đứt mạch 9 phiên tăng: Chứng khoán còn hút dòng tiền tỷ USD?

8 giờ trước

Sóng càng lớn càng dễ 'say sóng'

9 giờ trước

Thị trường chứng khoán tuần này: Thận trọng với cổ phiếu tăng nóng

11 giờ trước

Thị trường bùng nổ, Việt Nam lần đầu có 6 công ty chứng khoán vốn hóa tỷ USD

7 giờ trước

VN-Index chỉ đang phản ánh đà tăng trưởng chung của nền kinh tế, chưa thể gọi là quá nóng?

5 giờ trước

Thị trường chứng khoán trước giờ nâng hạng

8 giờ trước