'Giải mã' sức nóng của nhóm cổ phiếu dầu khí

Chốt phiên, hàng loạt cổ phiếu đều nhuộm “sắc xanh” như: OIL tăng 3,77%; BSR tăng 2,85%; PTV tăng 2,63%; PVB tăng 2,43%; PLX tăng 1,62% và POS tăng 1,3%.

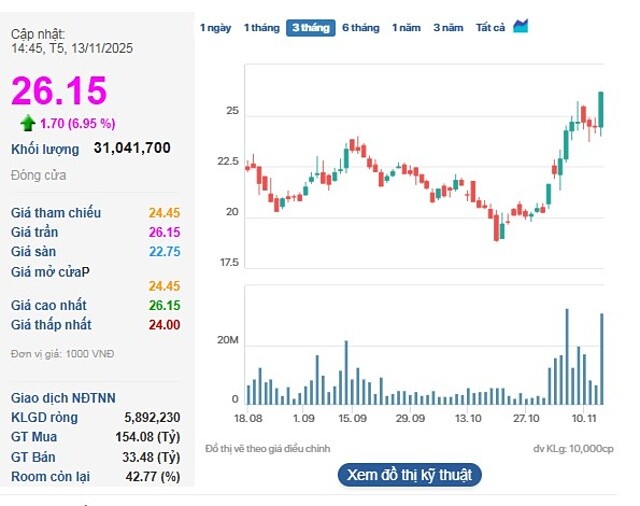

Nổi bật hơn, cổ phiếu PVC tăng 5,56%; PVS cũng bứt phá hơn 5% giá trị. Thậm chí, cổ phiếu PVD tăng kịch trần lên mức 26.150 đồng/cp – vùng giá cao nhất hơn 1 năm, tương ứng mức tăng 6,95% cùng thanh khoản đứng thứ 3 toàn thị trường, với tổng khối lượng đạt hơn 31 triệu đơn vị.

Cổ phiếu PVD tăng kịch trần lên vùng giá cao nhất hơn 1 năm.

Nhìn rộng hơn, nhóm dầu khí đang chứng kiến đà tăng giá từ nửa sau tháng 10/2025, trong bối cảnh Chính phủ ban hành Nghị quyết 66.6/2025/NQ-CP mở ra bước tiến quan trọng trong tháo gỡ vướng mắc pháp lý đối với hoạt động dầu khí. Theo đó, Tập đoàn Dầu khí Việt Nam được giao quyền thay mặt Bộ Công Thương thẩm định và phê duyệt một số kế hoạch, điều chỉnh kế hoạch phát triển mỏ (trừ các trường hợp đặc biệt như mỏ trên đất liền hoặc các chuỗi dự án đồng bộ). Cơ chế phân cấp này giúp rút ngắn đáng kể quy trình phê duyệt và triển khai, đặc biệt đối với các dự án điều chỉnh quy mô vừa, vốn trước đây phải trải qua nhiều tầng nấc thủ tục giữa các bộ, ngành.

Thị trường chứng khoán kỳ vọng hàng loạt thông tin pháp lý liên quan đến các dự án dầu khí lớn sẽ được công bố liên tiếp, mở ra giai đoạn tăng tốc trên toàn chuỗi giá trị ngành dầu khí. Tâm điểm là dự án khí - điện Lô B - Ô Môn với tổng vốn đầu tư khoảng 12 tỷ USD, dự kiến khởi công từ quý I/2026, đóng vai trò chiến lược trong bảo đảm an ninh năng lượng quốc gia. Các dự án mở rộng mỏ đặt mục tiêu triển khai khoan thăm dò và phát triển trong giai đoạn cuối năm 2025, kỳ vọng tạo cú hích cho nhóm doanh nghiệp dịch vụ dầu khí.

Trong trung hạn, làn sóng dịch chuyển sang năng lượng sạch, LNG và điện gió ngoài khơi đang tạo ra lượng hợp đồng chờ thực hiện (backlog) lớn trong hệ sinh thái dầu khí mở rộng. Trong đó, PVS và PVD là hai doanh nghiệp hưởng lợi trực diện nhờ vị thế đầu ngành trong mảng dịch vụ EPC, cơ khí và khoan dầu khí. Với nền tảng pháp lý được khai thông cùng triển vọng đầu tư tăng tốc, ngành dầu khí đang bước vào chu kỳ phục hồi mạnh mẽ, mở ra dư địa tái định giá hấp dẫn cho nhóm cổ phiếu dầu khí trong giai đoạn 2025-2026.

Trong báo cáo cập nhật mới nhất, Chứng khoán BSC nhận định các doanh nghiệp dầu khí sẽ tiếp tục duy trì tăng trưởng trong quý cuối năm 2025.

Tuy nhiên, BSC nhận thấy tăng trưởng của nhóm dầu khí đang chủ yếu đến từ hoàn nhập chi phí, bán tài sản ngoài, lãi tỷ giá, trong khi lợi nhuận từ hoạt động kinh doanh chưa tăng trưởng mạnh như kỳ vọng.

Mặt khác, Chứng khoán SSI trong báo cáo mới đây đánh giá tăng trưởng nguồn cung dầu toàn cầu được dự báo chậm lại còn 2,1 triệu thùng/ngày vào năm 2026, nhưng vẫn cao hơn nhiều so với tăng trưởng nhu cầu khoảng 700 nghìn thùng/ngày, kéo theo tình trạng dư cung tiếp diễn.

Do đó, nhóm phân tích cho rằng triển vọng giá dầu vẫn yếu, với mức dự phóng trung bình của thị trường là giá dầu Brent trung bình ở mức 63 USD/thùng (- 7,3% svck). Về khí, nguồn cung LNG mới trong năm 2026 (từ Canada, Mỹ và Qatar) dự kiến sẽ khiến giá LNG hạ nhiệt.

Đáng chú ý, theo giới chuyên môn, diễn biến giảm sâu của cả Brent và WTI trong phiên 12/11 đã phản ánh sự thay đổi quan điểm của giới đầu tư sau khi OPEC công bố cập nhật quan trọng trong dự báo cung - cầu dầu thô toàn cầu. Tâm lý thận trọng lan rộng khi thị trường cho rằng áp lực thiếu hụt nguồn cung trong tương lai gần đã giảm bớt so với kỳ vọng.

Theo đánh giá mới, OPEC cho rằng liên minh OPEC+ sẽ tiếp tục nâng sản lượng trong thời gian tới, qua đó có thể giúp thị trường dầu thô toàn cầu đạt trạng thái cân bằng cung - cầu vào năm 2026. Đây là bước điều chỉnh lớn so với dự báo trước đó cho rằng thị trường sẽ đối mặt với tình trạng thiếu cung kéo dài.

Các chuyên gia nhận định, sự thay đổi trong kỳ vọng về cung ứng trung hạn sẽ tác động trực tiếp đến quyết định giao dịch của giới đầu tư, khiến họ giảm bớt đặt cược vào kịch bản giá dầu tăng mạnh, dẫn tới giá cổ phiếu có thể nhanh chóng "quay xe" hạ nhiệt.

Châu Giang

Nguồn Vnbusiness : https://vnbusiness.vn/24h/giai-ma-suc-nong-cua-nhom-co-phieu-dau-khi-1110804.html

Tin khác

Nhóm dầu khí, bán lẻ dẫn sóng, VN-Index duy trì sắc xanh

10 giờ trước

Giao dịch chứng khoán sáng 13/11: Thị trường rung lắc nhẹ, cổ phiếu dầu khí nổi sóng

12 giờ trước

VN-Index 'lạc nhịp' giữa sóng tăng châu Á, dòng tiền rút khỏi nhóm tài chính

5 giờ trước

Phó Chủ tịch SeABank bán thành công 5 triệu cổ phiếu SSB

3 giờ trước

Cổ phiếu cần quan tâm ngày 14/11

6 giờ trước

'Biến mất' cổ phiếu nghìn tỷ trên thị trường

6 giờ trước