Giảm tiền sử dụng đất khi chuyển sang đất ở: Chính sách có, người dân chờ được triển khai

Thời gian qua, tiền sử dụng đất (SDĐ) khi chuyển mục đích từ đất nông nghiệp sang đất ở tăng cao, trở thành gánh nặng tài chính đối với nhiều hộ gia đình. Trước thực tế này, Quốc hội ban hành Nghị quyết 254/2025 (quy định một số cơ chế, chính sách tháo gỡ khó khăn, vướng mắc trong tổ chức thi hành Luật Đất đai) và Chính phủ ban hành Nghị định 50/2026 nhằm tháo gỡ khó khăn.

Tuy nhiên, quá trình triển khai tại một số địa phương còn vướng, khiến quyền lợi của người dân chưa được bảo đảm kịp thời.

Cho phép “hồi tố” với hồ sơ trước năm 2026

Điều 10 Nghị quyết 254 quy định giảm tiền SDĐ đối với ba nhóm đất gồm: đất vườn, ao hoặc đất nông nghiệp trong cùng thửa có đất ở; đất có nguồn gốc là vườn, ao gắn liền với đất ở nhưng đã tách ra chuyển quyền; và đất vườn, ao bị tách thửa trong quá trình đo đạc trước ngày 1-7-2014.

Về bản chất, chính sách này áp dụng cho các thửa đất nông nghiệp có liên hệ lịch sử với đất ở. Đây là nhóm đất thường gắn với quá trình sử dụng lâu dài của người dân, nhiều trường hợp do cha ông để lại.

Người dân thực hiện các thủ tục nộp thuế tại cơ quan thuế. Ảnh: M.TRÚC

Do đó, việc giảm tiền SDĐ được xem là cách Nhà nước bảo đảm quyền lợi chính đáng cho người dân, thay vì áp dụng mức thu cao như đối với đất nông nghiệp thuần túy.

Một điểm đáng chú ý là chính sách không chỉ áp dụng với hồ sơ mới từ ngày 1-1-2026 mà còn cho phép xử lý các trường hợp trước đó.

Cụ thể, theo quy định chuyển tiếp tại Nghị quyết 254 và Nghị định 50/2026: Nếu cơ quan thuế chưa ban hành thông báo nộp tiền SDĐ, người dân sẽ được tính theo mức ưu đãi mới. Nếu đã có thông báo nhưng chưa nộp tiền, người dân được đề nghị tính lại. Nếu đã nộp một phần hoặc toàn bộ, người dân vẫn có quyền yêu cầu tính lại để được hoàn trả phần chênh lệch.

Việc hoàn trả được thực hiện theo thứ tự: cấn trừ vào nghĩa vụ tiền SDĐ, tiền thuê đất; nếu không có thì trừ vào nghĩa vụ thuế khác; cuối cùng mới hoàn bằng tiền.

Người dân phải nộp đơn đề nghị tại bộ phận một cửa liên thông, thời hạn chậm nhất đến ngày 1-1-2027. Sau đó, UBND cấp xã xác định hạn mức đất ở, cơ quan thuế tính lại và gửi thông báo điều chỉnh.

Quy định này được đánh giá là rất tiến bộ, giúp người dân không bị thiệt thòi khi chính sách thay đổi theo hướng có lợi.

Chờ quy trình giải quyết

Dù quy định đã rõ, việc triển khai tại cấp cơ sở lại gặp đang gặp khó. Chẳng hạn, trường hợp của ông Trần M.Đ (Hà Nội) là ví dụ điển hình. Ông có thửa đất 100 m² trồng cây lâu năm, có nguồn gốc là đất vườn gắn với đất ở, đủ điều kiện được giảm tiền SDĐ theo quy định.

Tháng 11-2025, ông nộp hồ sơ xin chuyển mục đích SDĐ và đã nộp một phần tiền SDĐ theo quy định cũ. Sau khi chính sách mới có hiệu lực, ông làm đơn đề nghị tính lại tiền để được hưởng ưu đãi.

Sau hơn 2,5 tháng, UBND phường P. hướng dẫn ông liên hệ Trung tâm phục vụ hành chính công.

Khi đến nộp hồ sơ, ông lại nhận được câu trả lời: Chưa thể tiếp nhận do địa phương chưa ban hành quy trình nội bộ để thực hiện thủ tục này.

Trao đổi với Pháp Luật TP.HCM, đại diện phường P. (Hà Nội) cho biết ông Đ. đã nộp đơn đề nghị thực hiện nghĩa vụ tài chính và hưởng chính sách thuế. Tuy nhiên, Trung tâm hành chính công của phường chưa thể tiếp nhận hồ sơ.

Theo vị này, nguyên nhân là hiện chưa có quy trình cụ thể để xử lý.

“Để tiếp nhận hồ sơ tại Trung tâm phục vụ hành chính công phải có quy trình rõ ràng, như bộ phận nào tiếp nhận, đơn vị nào xử lý, thời gian giải quyết bao lâu, khi nào trả kết quả. Nếu chưa có quy trình mà vẫn nhận hồ sơ thì không ai dám làm. Vì vậy, chúng tôi đang chờ cơ quan có thẩm quyền ban hành hướng dẫn lúc đó mới có cơ sở tiếp nhận xử lý và trả kết quả cho người dân”, đại diện phường P. cho hay.

Như vậy, dù chính sách cho phép hoàn trả tiền đã nộp, người dân vẫn chưa thể thực hiện do vướng thủ tục. Cụ thể ở đây là thiếu văn bản hướng dẫn của cấp thẩm quyền.

Người dân được hướng dẫn đến Trung tâm phục vụ hành chính công nhưng đến nơi vẫn không được tiếp nhận.

Theo quy định, thời hạn nộp tiền SDĐ là 90 ngày. Nếu chậm, người dân có thể bị tính tiền chậm nộp. Trong khi đó, nhiều trường hợp phải chờ cơ quan Nhà nước xử lý hồ sơ nên không thể hoàn tất nghĩa vụ đúng hạn.

Điều này dẫn đến nguy cơ “thiệt hại kép”: vừa chưa được giảm tiền, vừa có thể bị tính thêm tiền chậm nộp.

Đáng chú ý, dù cơ quan thuế đã có hướng dẫn người dân nộp hồ sơ tại bộ phận một cửa, nhưng trên thực tế lại chưa tiếp nhận do thiếu quy trình. Sự không thống nhất giữa các cơ quan khiến thủ tục bị “treo”.

Cần thống nhất cách hiểu và sớm ban hành quy trình

Luật sư Nguyễn Văn Đỉnh (Đoàn luật sư Hà Nội), chuyên gia pháp lý bất động sản, cho biết cá nhân cũng nhận được nhiều phản ánh của người dân về khó khăn khi thực hiện thủ tục tính lại tiền SDĐ với lý do cấp thẩm quyền chưa có hướng dẫn tiếp nhận.

Theo ông, trước hết các bộ, ngành tham mưu xây dựng Nghị quyết 254 và Nghị định 50/2026 (Bộ NN&MT, Bộ Tài chính) cần sớm có văn bản hướng dẫn thống nhất để các địa phương thực hiện thủ tục này.

Về phía địa phương, UBND cấp tỉnh cần chỉ đạo các sở liên quan khẩn trương tham mưu, ban hành quy trình nội bộ để giải quyết thủ tục hành chính. Đồng thời, hướng dẫn cụ thể cho UBND cấp xã và Trung tâm phục vụ hành chính công triển khai.

Ở góc độ pháp lý, luật sư cho rằng hiện có hai cách hiểu về thủ tục tính lại tiền SDĐ theo khoản 2 Điều 12 Nghị định 50/2026: đây là thủ tục độc lập hay là một phần của thủ tục chuyển mục đích SDĐ?

Luật sư Nguyễn Văn Đỉnh cho rằng nên coi đây là một phần của thủ tục chuyển mục đích SDĐ. Bản chất là điều chỉnh lại nghĩa vụ tài chính đã phát sinh, không nên tách thành thủ tục riêng vì sẽ làm phát sinh thêm bước, gây khó cho người dân.

Theo nguyên tắc giải quyết thủ tục hành chính, cơ quan nhà nước có thể yêu cầu bổ sung hồ sơ và người dân cũng có quyền bổ sung. Vì vậy, việc nộp đơn đề nghị tính lại tiền SDĐ có thể xem là một khâu trong hồ sơ chuyển mục đích. Trên cơ sở đó, UBND cấp xã có thể tiếp nhận và giải quyết mà không cần chờ quy trình mới từ cấp trên.

Luật sư cũng nhấn mạnh việc chậm ban hành quy trình nội bộ không thể là lý do để từ chối giải quyết hồ sơ của người dân khi quy định pháp luật đã rõ.

Ngoài ra, Bộ Tài chính và cơ quan thuế cần có hướng dẫn tạm dừng tính tiền phạt chậm nộp đối với các hồ sơ đã có đơn đề nghị tính lại tiền sử dụng đất. "Việc này nhằm tránh gây thiệt hại cho người dân, do họ không cố tình chậm nộp mà phải chờ cơ quan nhà nước hoàn tất thủ tục"- luật sư nêu quan điểm.

Mức giảm tiền sử dụng đất được tính như thế nào?

Nghị quyết 254 không áp dụng đối với đất nông nghiệp thuần túy như đất ruộng được Nhà nước giao không thu tiền SDĐ.

Đối với các loại đất được hưởng ưu đãi, mức nộp tiền SDĐ khi chuyển sang đất ở được tính theo ba mức: 30% chênh lệch đối với diện tích trong hạn mức giao đất ở, 50% chênh lệch đối với phần vượt hạn mức nhưng không quá một lần hạn mức, 100% chênh lệch đối với phần diện tích còn lại

Ví dụ: Người dân có 500 m² đất xin chuyển mục đích, trong khi hạn mức đất ở là 150 m²: 150 m² đầu nộp 30%, 150 m² tiếp theo nộp 50%, 200 m² còn lại nộp 100%

Cách tính này giúp giảm đáng kể nghĩa vụ tài chính so với trước đây, đặc biệt với phần diện tích trong hạn mức.

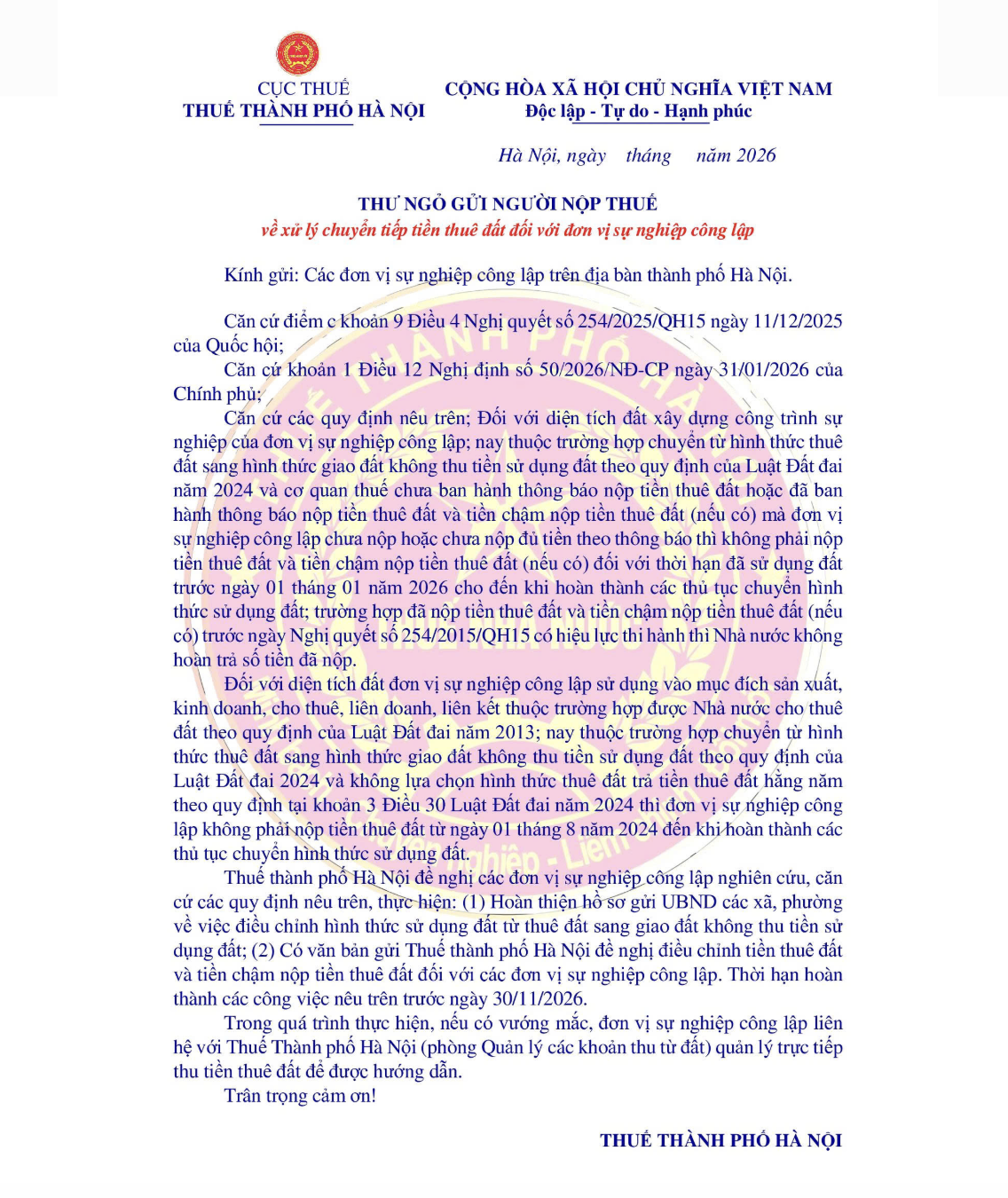

Trang thông tin của Thuế Hà Nội (tại đường link: https://hanoi.gdt.gov.vn/) ngày 20-4 đã đăng “Thư ngỏ gửi người nộp thuế về cơ quan tiếp nhận, giải quyết hồ sơ miễn, giảm tiền sử dụng đất, tiền thuê đất” trong đó hướng dẫn: “Hộ gia đình, cá nhân nộp văn bản đề nghị chậm nhất trước ngày 1-1-2027 đến bộ phận một cửa liên thông; bộ phận một cửa liên thông cấp giấy tiếp nhận hồ sơ và hẹn trả kết quả”.

Tuy nhiên, khi người dân gõ cửa Trung tâm phục vụ hành chính công thì lại được trả lời là… chưa có cơ sở tiếp nhận do chưa có quy trình.

VIẾT LONG

Nguồn PLO : https://plo.vn/giam-tien-su-dung-dat-khi-chuyen-sang-dat-o-chinh-sach-co-nguoi-dan-cho-duoc-trien-khai-post905685.html

Tin khác

Chi phí chuyển đất vườn sang đất ở giảm mạnh từ năm 2026: Những quy định mới nhất

2 giờ trước

Xã Quang Minh: Thêm 19 trường hợp được bốc thăm nhận đất dịch vụ đợt 6

3 giờ trước

1 xã có 7 trạm cân keo tràm trái phép

3 giờ trước

Hưng Yên: Chuyển đổi gần 150ha đất nông nghiệp làm khu công nghiệp hơn 2.700 tỷ đồng

5 giờ trước

Hải Phòng xây dựng cơ sở dữ liệu đất đai đồng bộ toàn thành phố

3 giờ trước

Giảm số lượng thôn, tổ dân phố theo đặc điểm từng vùng miền

3 giờ trước