Gói tín dụng nhà ở xã hội giải ngân còn chậm

Tính đến ngày 30-4-2025, đã có 38/63 UBND tỉnh, thành phố gửi văn bản hoặc công bố danh mục các dự án nhà ở xã hội tham gia chương trình. Tổng cộng có khoảng 100 dự án trên toàn quốc được đưa vào danh mục. Các NHTM đã cam kết cấp tín dụng khoảng 7.800 tỷ đồng cho các dự án này, với doanh số giải ngân đạt 3.866 tỷ đồng. Trong đó, phần cấp cho chủ đầu tư là 3.281 tỷ đồng và phần cho người mua nhà là 585 tỷ đồng.

Trong 100 dự án trên nêu trên, có 53 dự án chủ đầu tư đã được vay vốn, trong đó 25 dự án đã ký hợp đồng tín dụng theo chương trình; 28 dự án đã được vay vốn tín dụng tại các tổ chức tín dụng hoặc các quỹ hỗ trợ của địa phương. Có 28 dự án không có nhu cầu vay do tự chủ động thu xếp được nguồn vốn, hoặc do dự án chưa đến giai đoạn cần huy động vốn, hoặc đã huy động được nguồn vốn từ người mua nhà, hoặc chưa hoàn tất pháp lý. Còn lại 19 dự án đa phần mới được công bố nên các NHTM đang thẩm định, tiếp cận khách hàng để xem xét cho vay.

Phó Thống đốc NHNN Phạm Thanh Hà cho biết, bước đầu triển khai chương trình cho vay nhà ở theo Nghị quyết 33/NQ-CP còn gặp một số khó khăn, doanh số giải ngân chưa cao do thiếu hụt nguồn cung nhà ở xã hội. Tuy nhiên, doanh số giải ngân đã có sự cải thiện qua thời gian, tháng sau cao hơn tháng trước, tương ứng với nguồn cung nhà ở xã hội gia tăng. Để đẩy nhanh tiến độ triển khai chương trình, tránh việc ngân hàng phải dành nguồn lực lớn cho vay trong khi nhu cầu còn hạn chế, NHNN đề nghị các bộ, cơ quan khẩn trương triển khai các giải pháp đã được đề ra tại Nghị quyết 201/2025/QH15, đặc biệt là nội dung giải pháp thành lập Quỹ nhà ở quốc gia và các giải pháp để tăng nguồn cung.

Kiến nghị Bộ Xây dựng phối hợp với các địa phương rà soát đánh giá, nhu cầu của người dân tại các địa phương để có định hướng phát triển nhà ở phù hợp; rà soát các vướng mắc tại các dự án để có giải pháp tháo gỡ khó khăn để tăng nguồn cung nhà ở xã hội tại địa bàn. Cùng với đó, phối hợp với các cơ quan xây dựng kế hoạch nhu cầu vốn tín dụng cụ thể đối với từng dự án nhà ở xã hội theo từng năm để các NHTM chủ động cân đối nguồn vốn để cho vay tránh lãng phí nguồn lực; đánh giá nhu cầu của người dân tại các địa phương là mua hay thuê nhà để xây dựng định hướng phát triển nhà ở xã hội phù hợp với nhu cầu. Ngoài ra, với các địa phương, cần tiếp tục rà soát, khẩn trương công bố danh mục các dự án nhà ở xã hội, nhà ở công nhân, dự án cải tạo, xây dựng lại chung cư để các NHTM có cơ sở xem xét, cho vay.

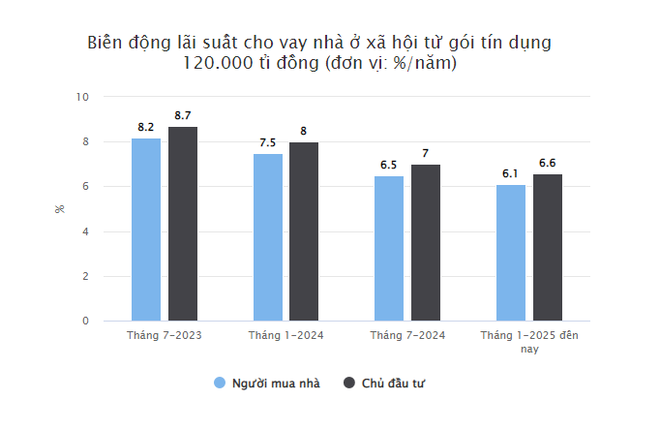

Ngân hàng Nhà nước cũng cho biết, ngày 29-5-2025, cơ quan này đã có công văn triển khai đến 9 NHTM về việc cho người dưới 35 tuổi vay mua nhà ở xã hội. Các ngân hàng triển khai chính sách này gồm: Agribank, VietinBank, Vietcombank, BIDV, HDBank, VPBank, Techcombank, TPBank, MB. Cụ thể, tại ngày ký kết thỏa thuận cho vay, các khách hàng vay vốn mua nhà ở xã hội dưới 35 tuổi được áp dụng lãi suất như sau: Lãi suất cho vay thấp hơn 02% lãi suất cho vay trung dài hạn VND bình quân của các ngân hàng Agribank, BIDV, Vietcombank và VietinBank trong 5 năm đầu vay vốn (kể từ ngày giải ngân đầu tiên). Lãi suất cho vay áp dụng đến hết ngày 30-6-2025 là 6,1%/năm. Trong 10 năm tiếp theo, lãi suất cho vay thấp hơn 1% lãi suất cho vay trung dài hạn VND bình quân của 4 ngân hàng nêu trên.

Kể từ ngày 1-7-2025, định kỳ 6 tháng, NHNN thông báo lãi suất cho vay trong thời gian ưu đãi cho các ngân hàng thương mại tham gia chương trình. Nguồn vốn thực hiện được sử dụng nguồn vốn của các ngân hàng đã đăng ký tham gia chương trình cho vay nhà ở xã hội, nhà ở công nhân, cải tạo xây dựng lại chung cư cũ theo Nghị quyết 33/NQ-CP.

Bà Nguyễn Hoa Hồng Nhung - Phó Tổng Giám đốc Công ty CP Đầu tư xây dựng NHS: Tăng cường hợp tác giữa chính quyền và doanh nghiệp

Trong quá trình triển khai dự án nhà ở xã hội chúng tôi gặp khó khăn trong tiếp cận đất đai, nhiều địa phương chưa bố trí đủ quỹ đất cho nhà ở xã hội, đất thường nằm xa trung tâm và thiếu hạ tầng; thủ tục hành chính phức tạp, quy trình giao đất, phê duyệt quy hoạch và giải phóng mặt bằng kéo dài, gây khó khăn cho việc thực hiện dự án. Một số chính quyền địa phương chưa tích cực trong việc phát triển nhà ở xã hội. Bên cạnh đó là khó khăn về tín dụng và tài chính, nguyên nhân là do khó khăn trong việc giải ngân các khoản vay ưu đãi vì quy trình phức tạp và thời gian kéo dài. Lãi suất cho vay nhà ở xã hội cũng chưa hấp dẫn, chưa đủ để đáp ứng nhu cầu của người dân và doanh nghiệp. Doanh nghiệp gặp khó khăn trong việc tiếp cận nguồn vốn để thực hiện dự án. Chúng tôi đề xuất các giải pháp như: Đơn giản hóa thủ tục hành chính, rút ngắn thời gian thẩm định hồ sơ và cho phép các bước thực hiện song song. Tăng cường hợp tác giữa chính quyền và doanh nghiệp, bố trí quỹ đất có vị trí thuận lợi và hạ tầng đầy đủ để phát triển nhà ở xã hội. Cải thiện chính sách tín dụng, giảm lãi suất, kéo dài thời gian cho vay và đơn giản hóa các sản phẩm tín dụng. Đặc biệt, cần sự phối hợp chặt chẽ của các bộ, ngành và chính quyền để triển khai các giải pháp một cách hiệu quả.

Ông Lê Quang Huy - Phó Tổng Giám đốc Công ty CP BIC Việt Nam: Cần hành lang pháp lý để người mua nhà nộp hồ sơ online

Là doanh nghiệp phát triển nhà ở xã hội từ những ngày đầu, chúng tôi nhận thấy chưa bao giờ hành lang pháp lý rõ ràng và chặt chẽ như hiện nay. Hiểu được hành lang pháp lý thì người dân dễ dàng tiếp cận. Trước đây, chúng tôi từng hướng dẫn trực tiếp, tuy nhiên tốn nhiều thời gian và nhân lực. Hiện doanh nghiệp đã tiến hành hướng dẫn hồ sơ online, rất thuận tiện và nhanh chóng. Khi áp dụng công nghệ thì có thể phục vụ hướng dẫn hàng nghìn người cùng lúc. Chúng tôi kiến nghị thời gian tới có hành lang pháp lý cho phép áp dụng công nghệ trong việc thu và xét duyệt hồ sơ. Việc thu và xét duyệt hồ sơ đang thực hiện thủ công. Nếu áp dụng công nghệ vào quá trình này vừa tránh được tiêu cực vừa bám sát hành lang pháp lý.

Chuyên gia tài chính - ngân hàng Nguyễn Trí Hiếu: Có thể tái cấp vốn cho ngân hàng để cho vay nhà ở xã hội lãi suất thấp

Theo quyết định của Thống đốc Ngân hàng Nhà nước (NHNN), lãi suất cho vay nhà ở xã hội năm 2025 là 4,7%/năm. Ví dụ với khoản vay 1 tỷ đồng trong 20 năm, mức lãi suất 4,7%, người vay trả khoảng 6,4 triệu đồng/tháng. Với người thu nhập 12 - 15 triệu đồng/tháng, khoản trả này đã chiếm khoảng 50% thu nhập. Có nghĩa, người dân kiếm được 100 đồng thì trả ngân hàng 50 đồng. Có 9 ngân hàng đã cam kết triển khai gói tín dụng cho vay mua nhà ở xã hội, lên đến 145 nghìn tỷ đồng. Tuy nhiên, lãi suất 4,7% liệu có khả thi không khi mà giá vốn bình quân là 5 - 6%, tức là ngân hàng bị lỗ. Liệu các ngân hàng có dám hy sinh lợi nhuận không? Ta không thể đòi hỏi ngân hàng phải hy sinh vì nếu vậy họ phải được tái cấp vốn 2% từ Chính phủ, NHNN, để đâu đó có lợi nhuận 3%. Chính phủ, NHNN cần có chương trình cụ thể về vốn. Kể cả có thể phát hành trái phiếu Chính phủ kỳ hạn 20 năm, lãi suất khoảng 3%, để tái cấp vốn cho NHTM thì việc cho vay ra 4,7% vẫn khó. Bên cạnh đó, tôi cho rằng 20 năm là thời gian vay quá ngắn, đề xuất kéo dài đến 30 năm để tiền trả mỗi tháng của người dân thấp đi. Ngân hàng Nhà nước cũng nên đẩy mạnh chấm điểm tín dụng cho người dân, người có điểm cao dễ dàng vay lãi suất thấp. Lãi suất 4,7% sẽ tùy theo điểm, nếu ai điểm thấp thì phải chịu thêm một biên độ nhất định.

P.V

Nguồn ANTĐ : https://anninhthudo.vn/goi-tin-dung-nha-o-xa-hoi-giai-ngan-con-cham-post614097.antd

Tin khác

Nga giảm lãi suất lần đầu sau gần ba năm

2 giờ trước

Lào Cai: Tổng vốn đầu tư từ ngân sách nhà nước đạt gần 1.807 tỷ đồng

4 giờ trước

Lãi suất cho vay mua nhà thấp nhất từ trước đến nay: Ngân hàng nào ưu đãi nhất?

8 giờ trước

Fed giữ lập trường thận trọng với lãi suất

2 giờ trước

Công ty Tân Đại Minh và hành trình kiến tạo tổ ấm an cư cho cộng đồng

36 phút trước

Đề xuất hỗ trợ tối đa 7 tỷ đồng cho mỗi dự án nhà ở xã hội ở Nghệ An

6 giờ trước