Hà Nội: Căn hộ trên 4 tỷ đồng chiếm lĩnh thị trường

Căn hộ trên 4 tỷ đồng chiếm lĩnh thị trường – Tín hiệu cảnh báo từ nhu cầu thật. Ảnh: Ngọc Linh

Theo Savills Việt Nam, từ đầu năm đến nay, phân khúc căn hộ trên 4 tỷ đồng hiện chiếm hơn hai phần ba tổng giao dịch, trong khi nhà ở vừa túi tiền gần như vắng bóng trên thị trường sơ cấp.

Giá tăng dù nguồn cung dồi dào

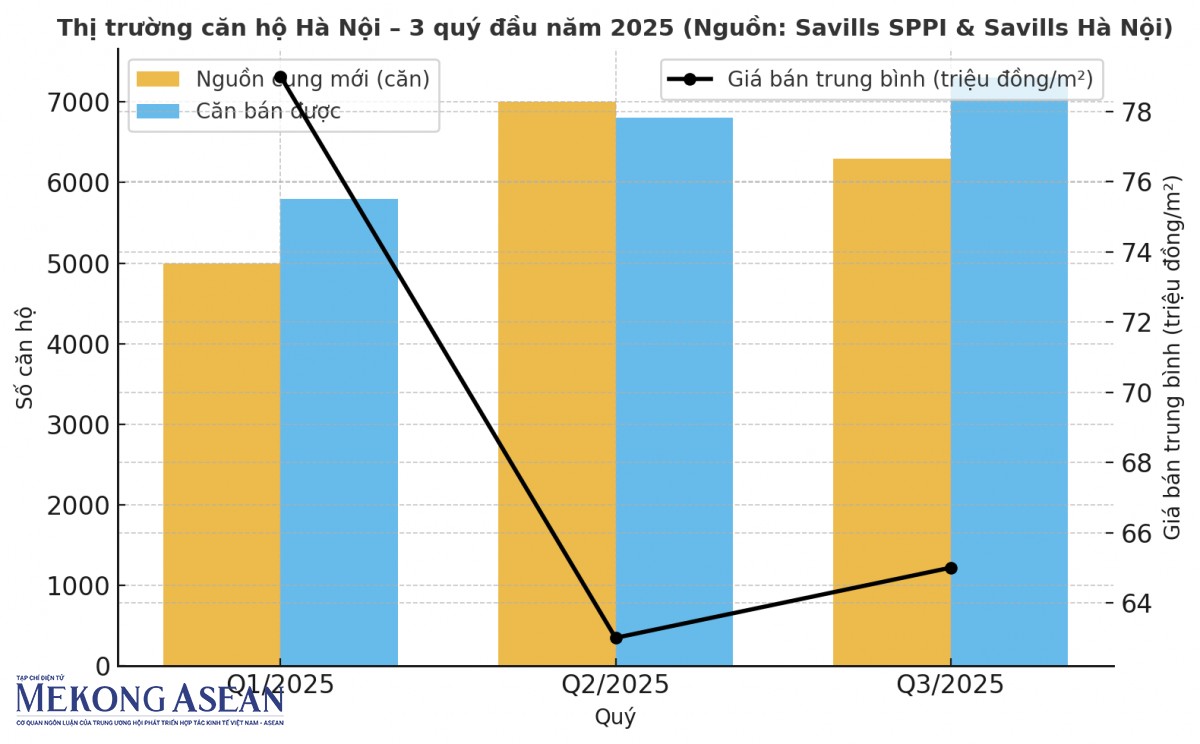

Trong quý 2/2025, theo Báo cáo thị trường bất động sản Hà Nội của Savills, lượng mở bán mới tăng mạnh, với 8.000 căn hộ được giới thiệu ra thị trường. Tính chung 6 tháng đầu năm, tổng nguồn cung mới đạt 14.900 căn, cao hơn 121% so với cùng kỳ năm ngoái. Tuy vậy, giá sơ cấp trung bình vẫn tăng 40% theo năm, đạt 91 triệu đồng/m².

Cấu trúc thị trường cho thấy 67% căn hộ mới có giá trên 4 tỷ đồng, trong khi nguồn cung dưới 2 tỷ đồng gần như biến mất. Savills nhận định, mặt bằng giá cao được duy trì nhờ ba yếu tố: các dự án mới tập trung ở phân khúc cao cấp, quỹ đất trung tâm khan hiếm, và chi phí phát triển tăng.

Bà Đỗ Thu Hằng, Giám đốc cấp cao, Dịch vụ tư vấn & Nghiên cứu Savills Hà Nội, cho biết: “Giá bán sơ cấp trung bình trong quý vừa qua tiếp tục tăng dù nguồn cung dồi dào, bởi các dự án được tung ra thị trường đều nằm ở vị trí tốt và hướng tới nhóm khách hàng cao cấp. Trong bối cảnh quỹ đất hạn chế và chi phí phát triển cao, nhiều chủ đầu tư lựa chọn tối ưu giá trị thương mại.”

Dù lượng giao dịch trong quý II giảm nhẹ so với quý trước, tổng số căn hộ bán được nửa đầu năm đạt hơn 13.000 căn, tăng 26% theo năm, phản ánh sức mua ổn định và thanh khoản cải thiện.

Theo Savills, nhà đầu tư chiếm ưu thế trong tổng lượng giao dịch, trong khi nhu cầu ở thực có phần thu hẹp do mặt bằng giá cao. Nhiều người mua vẫn chấp nhận mức giá hiện tại với kỳ vọng giá trị tài sản sẽ tiếp tục tăng nhờ các dự án hạ tầng và đô thị mở rộng.

Khan hiếm nhà ở vừa túi tiền

Bước sang quý 3/2025, xu hướng này tiếp tục lặp lại. Theo Savills Hà Nội, 6.300 căn hộ được chào bán mới trong quý, tập trung chủ yếu ở phân khúc hạng B và một phần nhỏ hạng A.

Giá sơ cấp tăng nhẹ 3–5% so với quý 2, dao động quanh 65 triệu đồng/m² (theo diện tích sàn kinh doanh – NSA). Tỷ lệ hấp thụ duy trì ở mức trên 80%, cho thấy nhu cầu vẫn lớn nhưng không đến từ phân khúc bình dân.

Nguồn: Mekong ASEAN tổng hợp theo số liệu của Savills Hà Nội.

Thị trường hiện đang trong trạng thái “cân bằng tạm thời”, cung và cầu cùng tăng, nhưng đều ở mặt bằng giá cao. Dữ liệu cho thấy hơn 90% lượng giao dịch thuộc về phân khúc hạng B, trong khi hạng C – tương ứng với nhóm khách hàng có khả năng chi trả trung bình – gần như không còn hiện diện.

“Nhà ở vừa túi tiền vẫn là khoảng trống lớn của thị trường. Nhiều người dân đô thị có nhu cầu ở thật nhưng không thể tiếp cận sản phẩm phù hợp,” bà Hằng nhận định. “Nếu bài toán chi phí đất và kỳ vọng lợi nhuận được giải quyết hợp lý, thị trường có thể bổ sung thêm nguồn cung ở phân khúc này.”

Rào cản và triển vọng trung hạn

Theo Savills, một trong những nguyên nhân chính khiến nguồn cung chưa thực sự bùng nổ là độ trễ trong hoàn thiện pháp lý. Dù các luật về đất đai, nhà ở và kinh doanh bất động sản đã có hiệu lực từ tháng 8/2024, việc ban hành các nghị định và hướng dẫn thi hành vẫn cần thời gian để đi vào thực tế.

Nhiều dự án hiện ở giai đoạn hoàn thiện hồ sơ, phê duyệt thiết kế hoặc nghĩa vụ tài chính, khiến nguồn cung thực tế vẫn hạn chế.

Savills dự báo 11.500 căn hộ sẽ được chào bán trong 6 tháng cuối năm 2025, chủ yếu ở phân khúc hạng A và B.

Giai đoạn 2026–2027, khi các dự án thí điểm hoàn tất thủ tục, nguồn cung có thể tăng mạnh với khoảng 46.600 căn từ 43 dự án, phần lớn nằm ngoài khu vực trung tâm. Điều này có thể tạo áp lực điều chỉnh giá, song Savills cho rằng chỉ xảy ra cục bộ ở những khu vực có quỹ đất dồi dào và hạ tầng chưa hoàn thiện.

“Đối với các dự án ở vành đai 2–3, được phát triển bởi chủ đầu tư uy tín, giá nhiều khả năng vẫn giữ vững hoặc tăng nhẹ nhờ sự khan hiếm và nhu cầu thực,” bà Hằng nhận định. “Thay vì một làn sóng giảm giá, thị trường sẽ chứng kiến sự phân hóa rõ rệt theo vị trí và chất lượng dự án.”

Trao đổi với Mekong ASEAN, anh Lê Duy, nhân viên môi giới bất động sản tại Long Biên cho biết, khu vực này hiện có một số dự án như Khai Sơn, Ruby Park, Ruby Riverside, Platinum, Long Bien Central, Northern Emerald… đang mở bán.

Trong đó, Khai Sơn là chung cư có tầm giá gần như thấp nhất nhưng căn hộ diện tích 77m2 - 89m2 giá đã từ 6 - 7 tỷ trở lên. Tuy nhiên, theo anh Duy, loại căn hộ 96m2 và 120m2 lại bán chạy nhất mặc dù giá cao khoảng 8 - 9 tỷ/căn.

Từ phía người mua, chị Nguyễn Thị Thu Thủy, nhân viên văn phòng tại phường Cầu Giấy, chia sẻ nhu cầu căn hộ ven đô để có diện tích rộng rãi hơn cho gia đình bốn thành viên. Chị cho biết, mặc dù phải đi làm xa hơn nhưng anh chị chấp nhận để con cái có không gian sinh hoạt thoáng đãng, gần gũi thiên nhiên mà vẫn đảm bảo các tiện ích là những điều anh chị nhắm đến.

Bên cạnh đó, theo anh Duy, cũng có nhiều người mua đầu tư vì họ tin Long Biên có tốc độ phát triển cao nhất ở Hà Nội với hạ tầng cầu đường, trung tâm thương mại, công viên, các khu chung cư mới cao cấp…liên tục được xây dựng, kéo theo tốc độ tăng nền giá khu vực.

Yếu tố chi phí đất và dòng vốn đầu tư nước ngoài

Đại diện Savills cho rằng, để đưa giá nhà về mức hợp lý, chi phí sử dụng đất cần được tính toán lại theo hướng hài hòa giữa lợi ích Nhà nước và doanh nghiệp. Đây là yếu tố chiếm tỷ trọng lớn trong tổng giá thành, khiến giá nhà khó giảm. Các cơ chế ưu đãi thuế, tín dụng hoặc đất đai cho phân khúc nhà ở vừa túi tiền cũng là giải pháp cấp thiết.

Ở góc độ đầu tư, dòng FDI vào bất động sản nhà ở tại Việt Nam đã có dấu hiệu tăng, song chưa bùng nổ. Theo Savills, để thu hút mạnh hơn, Việt Nam cần rút ngắn quy trình cấp phép và minh bạch hóa thủ tục đầu tư, bởi tốc độ xử lý hồ sơ chính là “lợi thế cạnh tranh” với các quốc gia trong khu vực.

Savills cho biết đến năm 2050, khoảng 68% dân số thế giới sẽ sống tại đô thị, trong đó Hà Nội nằm trong nhóm thành phố có tốc độ đô thị hóa nhanh nhất Đông Nam Á. Nhu cầu nhà ở vẫn rất lớn, song sự mất cân đối giữa nguồn cung cao cấp và khả năng chi trả thực tế đang là rào cản lớn nhất.

Trong ngắn hạn, thị trường sẽ tiếp tục được nâng đỡ bởi nhóm nhà đầu tư dài hạn, kỳ vọng vào giá trị tích lũy và tiềm năng tăng giá tại các khu vực hạ tầng phát triển.

Song, về dài hạn, việc tái cấu trúc phân khúc sản phẩm, cùng cải cách chi phí đất và chính sách tín dụng, mới là chìa khóa để bất động sản Hà Nội phục vụ đúng nhu cầu thật – thay vì tiếp tục “bị dẫn dắt” bởi nhóm khách hàng có năng lực tài chính cao.

Ngọc Linh

Nguồn Mekong Asean : https://mekongasean.vn/ha-noi-can-ho-tren-4-ty-dong-chiem-linh-thi-truong-48313.html

Tin khác

Loạt dự án nhà ở xã hội tại TPHCM có giá bán từ 13 triệu đồng/m2

4 giờ trước

Nghiệm thu công trình nhà ở xã hội Khu dân cư Đại Thắng

5 giờ trước

Hà Nội: Diễn biến giá nhà riêng tại 3 phường Thanh Xuân, Khương Đình và Phương Liệt tháng 11/2025

2 giờ trước

Đánh thuế cao người thường xuyên mua bán bất động sản để tạo sự công bằng?

3 giờ trước

Khu đất tái định cư cho các hộ dân tại dự án phía Đông hồ Hoàn Kiếm

3 giờ trước

Sở Xây dựng TP Hồ Chí Minh ngăn huy động vốn trái phép, các dự án đủ điều kiện pháp lý hút người mua

2 giờ trước