Hộ kinh doanh cần lưu ý trong đăng ký địa điểm kinh doanh và đăng ký, sử dụng hóa đơn điện tử

Thuế TP. Hà Nội cho biết, triển khai thực hiện liên thông đăng ký kinh doanh và đăng ký thuế đối với hộ kinh doanh theo quy định tại Nghị định số 168/2025/NĐ-CP và sử dụng số định danh cá nhân thay cho mã số thuế của hộ kinh doanh theo quy định tại Thông tư số 86/2024/TT-BTC và thực hiện triển khai công tác quản lý thuế theo địa bàn hành chính 2 cấp, Thuế TP. Hà Nội lưu ý tới người nộp thuế một số nội dung về đăng ký địa điểm kinh doanh và đăng ký, sử dụng hóa đơn điện tử của hộ kinh doanh như sau:

Thứ nhất, về mã số thuế của địa điểm kinh doanh của hộ kinh doanh. Thuế TP. Hà Nội cho biết, từ ngày 1/7/2025, số định danh cá nhân được sử dụng làm mã số thuế của người đại diện hộ kinh doanh, đồng thời cũng là mã số thuế của hộ kinh doanh theo quy định tại Thông tư số 86/2024/TT-BTC ngày 23/12/2014.

Quy định về hóa đơn, chứng từ được thực hiện theo quy định tại Nghị định số 70/2025/NĐ-CP ngày 20/3/2025 của Chính phủ. Ảnh: TN

Như vậy, không còn quy định cấp mã số thuế cho từng địa điểm kinh doanh của hộ kinh doanh; cơ quan thuế đã thực hiện chuyển đổi mã số thuế đã cấp trước đây cho hộ kinh doanh, địa điểm kinh doanh của hộ kinh doanh sang sử dụng số định danh cá nhân làm mã số thuế.

Đồng thời, số định danh cá nhân của người đại diện hộ kinh doanh được dùng làm mã số thuế duy nhất để kê khai, nộp thuế cho tất cả nghĩa vụ thuế của cá nhân và nghĩa vụ thuế phát sinh từ hoạt động kinh doanh của hộ kinh doanh, các địa điểm kinh doanh của hộ kinh doanh.

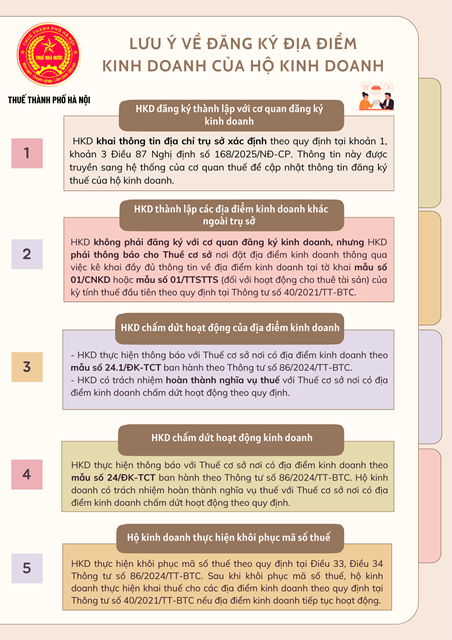

Thứ hai, về đăng ký địa điểm kinh doanh của hộ kinh doanh. Theo Thuế TP. Hà Nội, khi hộ kinh doanh đăng ký thành lập với cơ quan đăng ký kinh doanh, hộ kinh doanh khai thông tin địa chỉ trụ sở xác định theo quy định tại khoản 1, khoản 3 Điều 87 Nghị định số 168/2025/NĐ-CP. Thông tin này được truyền sang hệ thống của cơ quan thuế để cập nhật thông tin đăng ký thuế của hộ kinh doanh.

Khi hộ kinh doanh thành lập các địa điểm kinh doanh khác ngoài trụ sở thì không phải đăng ký với cơ quan đăng ký kinh doanh, nhưng hộ kinh doanh phải thông báo cho Thuề cơ sở nơi đặt địa điểm kinh doanh thông qua việc kê khai đầy đủ thông tin về địa điểm kinh doanh tại tờ khai mẫu số 01/CNKD hoặc mẫu số 01/TTS (đối với hoạt động cho thuê tài sản) của kỳ tính thuế đầu tiên theo quy định tại Thông tư số 40/2021/TT-BTС.

Đối với các địa điểm kinh doanh của hộ kinh doanh đã được cấp mã số thuế trước ngày 1/7/2025, cơ quan thuế tích hợp các mã số thuế theo số định danh cá nhân.

Khi hộ kinh doanh thành lập các địa điểm kinh doanh khác ngoài trụ sở thì không phải đăng ký với cơ quan đăng ký kinh doanh, nhưng hộ kinh doanh phải thông báo cho Thuề cơ sở nơi đặt địa điểm kinh doanh. Ảnh: Thuế Hà Nội

Khi hộ kinh doanh chấm dứt hoạt động của địa điểm kinh doanh, hộ kinh doanh thực hiện thông báo với Thuế cơ sở nơi có địa điểm kinh doanh theo mẫu số 24.1/ĐK-TCT ban hành theo Thông tư số 86/2024/TT-BTC. Hộ kinh doanh có trách nhiệm hoàn thành nghĩa vụ thuế với Thuế cơ sở nơi có địa điểm kinh doanh chấm dứt hoạt động theo quy định.

Hộ kinh doanh chấm dứt hoạt động kinh doanh thì các địa điểm kinh doanh của hộ kinh doanh cũng bị chấm dứt hoạt động. Sau khi nộp hồ sơ chấm dứt hoạt động địa điểm kinh doanh theo mẫu số 24/ĐK-TCT và hoàn thành nghĩa vụ thuế theo quy định, hộ kinh doanh nộp hồ sơ chẩm dứt hoạt động đến cơ quan đăng ký kinh doanh theo quy định tại Điều 104 Nghị định số 168/2025/NĐ-CP.

Hộ kinh doanh thực hiện khôi phục mã số thuế theo quy định tại Điều 33, Điều 34 Thông tư số 86/2024/TT-BTC. Sau khi khôi phục mã số thuế, hộ kinh doanh thực hiện khai thuế cho các địa điểm kinh doanh theo quy định tại Thông tư số 40/2021/TT-BTC nếu địa điểm kinh doanh tiếp tục hoạt động.

Thứ ba, về đăng ký, sứ dụng hóa đơn điện tử đối với hộ kinh doanh. Thuế TP. Hà Nội cho biết, căn cứ Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ (đã được sửa đổi bởi Nghị định số 70/2025/NĐ-CP ngày 20/3/2025), thông tin đăng ký, sử dụng hóa đơn điện tử của hộ kinh doanh xác định như sau:

- Mã số thuế của hộ kinh doanh: Là số định danh cá nhân của chủ hộ kinh doanh.

- Tên, địa chỉ của hộ kinh doanh: Là thông tin tên, địa chỉ trụ sở ghi trên giấy chứng nhận đăng ký hộ kinh doanh hoặc thống tin địa chỉ đã được cơ quan thuế rà soát cập nhật tương ứng theo địa bàn hành chính 02 cấp.

- Cơ quan thuế quản lý: Là Thuế cơ sở quản lý địa bàn nơi hộ kinh doanh đặt trụ sở.

- Chứng thư số sử dụng: Hộ kinh doanh được sử dụng các chứng thư số đã cấp cho hộ kinh doanh và địa điểm kinh doanh trước đây còn hiệu lực.

Hộ kinh doanh tự xác định doanh thu theo hóa đơn điện tử để kê khai, tính thuế, nộp thuế cho Thuế cơ sở nơi hộ kinh doanh hoạt động sản xuất, kinh doanh (nơi có địa điểm kinh doanh hoặc nơi có bất động sản cho thuê) theo quy định tại Thông tư số 40/2021/TT-BТС./.

Văn Tuấn

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/ho-kinh-doanh-can-luu-y-trong-dang-ky-dia-diem-kinh-doanh-va-dang-ky-su-dung-hoa-don-dien-tu-184319.html

Tin khác

Cà Mau: Cưỡng chế thuế Công ty CP Thủy sản Trường Phú

3 giờ trước

Thành lập Văn phòng đăng ký đất đai TPHCM cùng 38 chi nhánh

2 giờ trước

Bỗng nhiên bị làm người đại diện theo pháp luật cho 4 công ty

5 giờ trước

Phí sát hạch lái xe: Chỉ thu đúng phí, phản ánh ngay nếu bị làm khó

2 giờ trước

Mua đất bằng giấy viết tay năm 2012, chưa nộp thuế: Làm sổ đỏ thế nào?

3 giờ trước

Thuế Hà Nội đẩy nhanh tiến độ làm sạch dữ liệu đất đai

3 giờ trước