Hơn 8.500 tỷ đồng đổ vào chứng khoán Việt Nam, khối ngoại đảo chiều mạnh trong tháng 7

Báo cáo phân tích của Công ty Cổ phần Chứng khoán SSI cho thấy, trong tháng 7, dòng tiền đầu tư trên thị trường chứng khoán Việt Nam ghi nhận nhiều biến động đáng chú ý, với giá trị rút vốn ròng từ các quỹ ETF chỉ ở mức 44 tỷ đồng, thấp nhất kể từ đầu năm. Trong đó, các quỹ ETF nội hút ròng 709,7 tỷ đồng, đủ để bù áp lực rút vốn 753,6 tỷ đồng từ các quỹ ngoại.

Lũy kế từ đầu năm, các quỹ ETF rút ròng tổng cộng 8,1 tỷ đồng, tương đương 13% tổng tài sản quỹ, với quỹ nội âm 1.700 tỷ đồng và quỹ ngoại âm 6.300 tỷ đồng. Tổng tài sản các quỹ đạt 62.400 tỷ đồng vào cuối tháng 7, tăng mạnh 12,1% so với tháng trước và cao hơn 2,2% so với cùng kỳ năm 2024.

Ở nhóm quỹ nội, báo cáo cho thấy DCVFMVN Diamond nổi bật với dòng vốn vào ròng 1.200 tỷ đồng, mức cao nhất kể từ cuối tháng 12/2022 và là động lực chính giúp khối này hút vốn trong tháng. Ngoại trừ tuần 21–25/7 ghi nhận rút vốn nhẹ, ba tuần còn lại quỹ đều đón nhận dòng tiền tích cực, đặc biệt tuần cuối tháng lên tới hơn 600 tỷ đồng. Ngược lại, nhóm quỹ mô phỏng chỉ số VN30 tiếp tục chịu áp lực rút vốn, dẫn đầu là DCVFMVN30 với 369 tỷ đồng, đánh dấu tháng thứ 9 liên tiếp bị rút ròng. Các quỹ KIM Growth VN30, SSIAM VN30 và MAFM VN30 cũng ghi nhận rút vốn nhẹ.

Ở khối ngoại, dòng vốn ETF diễn biến phân hóa. Quỹ Fubon tiếp tục dẫn đầu áp lực rút vốn với 1.470 tỷ đồng, đà rút mạnh dần về cuối tháng. Ngược lại, quỹ Vaneck hút ròng 732 tỷ đồng, tập trung trong tuần đầu và tuần cuối tháng 7. Trong khi đó, các quỹ chủ động vẫn duy trì xu hướng rút vốn, với các quỹ đầu tư riêng vào Việt Nam rút 2.000 tỷ đồng và các quỹ đa quốc gia rút 987 tỷ đồng. Từ đầu năm đến nay, nhóm quỹ chủ động chỉ đầu tư vào Việt Nam đã rút tổng cộng 8.300 tỷ đồng.

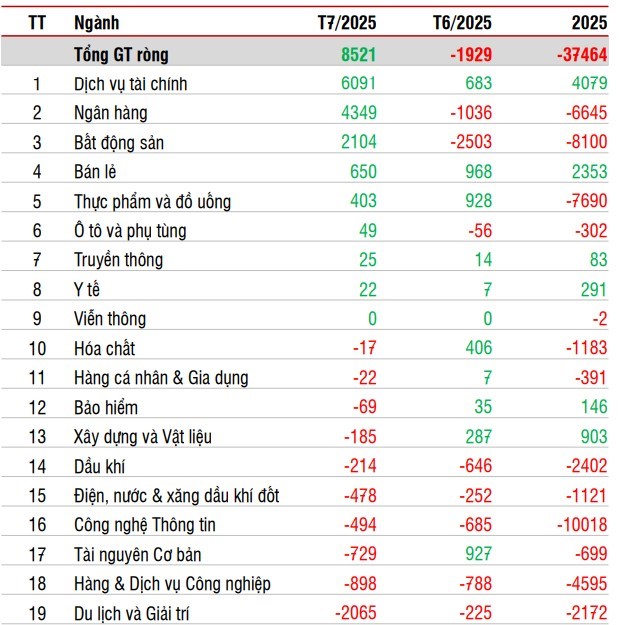

Giá trị mua/bán ròng nước ngoài (tỷ đồng)

Dù vậy, điểm sáng lớn của tháng 7 là việc nhà đầu tư nước ngoài quay lại mua ròng mạnh mẽ trên thị trường chứng khoán Việt Nam. Giá trị mua ròng đạt 8.500 tỷ đồng, đảo chiều so với mức bán ròng 1.900 tỷ đồng trong tháng 6, qua đó thu hẹp tổng giá trị bán ròng từ đầu năm xuống còn 37.500 tỷ đồng. Dòng tiền ngoại tập trung vào nhóm cổ phiếu Chứng khoán, Ngân hàng và Bất động sản, trong đó SSI dẫn đầu với 3.500 tỷ đồng, tiếp đến là VPB (1.500 tỷ đồng), SHB (1.400 tỷ đồng), HDB (800 tỷ đồng), VND (684 tỷ đồng) và NVL (649 tỷ đồng). Các mã TPB, VIC, SHS cũng ghi nhận mua ròng trên 500 tỷ đồng.

Trong bối cảnh dòng tiền phân hóa và chọn lọc, nhà đầu tư cá nhân vẫn duy trì tâm lý thận trọng, trong khi dòng tiền đầu cơ rút bớt vị thế. Tuy nhiên, triển vọng trung và dài hạn của thị trường chứng khoán Việt Nam vẫn được đánh giá tích cực nhờ nền tảng vĩ mô ổn định và đà tăng trưởng kinh tế phục hồi. Chính phủ tiếp tục đẩy mạnh giải ngân đầu tư công, đặc biệt vào các dự án hạ tầng giao thông và năng lượng, đồng thời thúc đẩy các giải pháp tháo gỡ khó khăn cho thị trường bất động sản, như rút ngắn thủ tục pháp lý và đẩy nhanh giải ngân gói tín dụng nhà ở xã hội.

Cùng với đó, Việt Nam vẫn là ứng viên sáng giá nhất tại Đông Nam Á cho việc nâng hạng từ thị trường cận biên lên mới nổi theo các tiêu chí của MSCI và FTSE. Quá trình sửa đổi Luật Chứng khoán, Luật Đầu tư và cải thiện room ngoại đang được thúc đẩy mạnh mẽ, tạo nền tảng để hiện thực hóa mục tiêu nâng hạng, qua đó mở rộng cơ hội thu hút dòng vốn ngoại trong tương lai.

Phùng Xuân

Nguồn Thị Trường Tài Chính : https://thitruongtaichinh.kinhtedothi.vn/chung-khoan/hon-8500-ty-dong-do-vao-chung-khoan-viet-nam-khoi-ngoai-dao-chieu-manh-trong-thang-7-148754.html

Tin khác

Dòng tiền chậm lại, thị trường chứng khoán hạ nhiệt sau chuỗi tăng điểm

7 giờ trước

Một cổ phiếu VN30 đạt kỷ lục thanh khoản, kỳ vọng đón dòng vốn ngoại

6 giờ trước

Chứng khoán tăng chưa từng thấy, nhà đầu tư tiếc vì bán cổ phiếu quá sớm

18 phút trước

VN-Index duy trì đà tăng, dòng tiền hướng tới nhóm cổ phiếu chọn lọc

19 giờ trước

Các quỹ ETF đầu tư vào Việt Nam bất ngờ bị rút ròng kỷ lục từ đầu năm

5 giờ trước

Chứng khoán hôm nay (12/8): VN-Index chạm gần 1.610 điểm khi kết phiên

2 giờ trước