Hướng đến hình sự hóa tội làm giàu bất chính

Trao đổi với Pháp Luật TP.HCM, TS Đinh Văn Minh, nguyên Vụ trưởng Vụ Pháp chế, Thanh tra Chính phủ, cho rằng cần thu hẹp đối tượng kê khai tài sản; trong đấu tranh phòng, chống tham nhũng (PCTN), tiêu cực phải có trọng tâm, trọng điểm, “trên trước, dưới sau”.

Theo ông Minh, đối tượng quan trọng cần phải kê khai, kiểm soát là người có chức vụ, chức danh lãnh đạo, quản lý. Lâu dần, có thể tiến đến hình sự hóa hành vi làm giàu bất chính và để người dân tiếp cận các thông tin kê khai.

TS Đinh Văn Minh, nguyên Vụ trưởng Vụ Pháp chế, Thanh tra Chính phủ.

Kê khai của lãnh đạo, quản lý chưa được coi trọng đúng mức

. Phóng viên: Ông đánh giá thế nào về công tác kiểm soát tài sản, thu nhập của người có chức vụ, quyền hạn hiện nay?

+ TS Đinh Văn Minh: Kiểm soát tài sản, thu nhập của người có chức vụ, quyền hạn nhằm tạo cơ sở để phát hiện kịp thời các biểu hiện tham nhũng khi có sự gia tăng bất thường về tài sản và kịp thời ngăn chặn tẩu tán, bảo đảm cho công tác thu hồi tài sản tham nhũng. Đây là một biện pháp quan trọng trong PCTN.

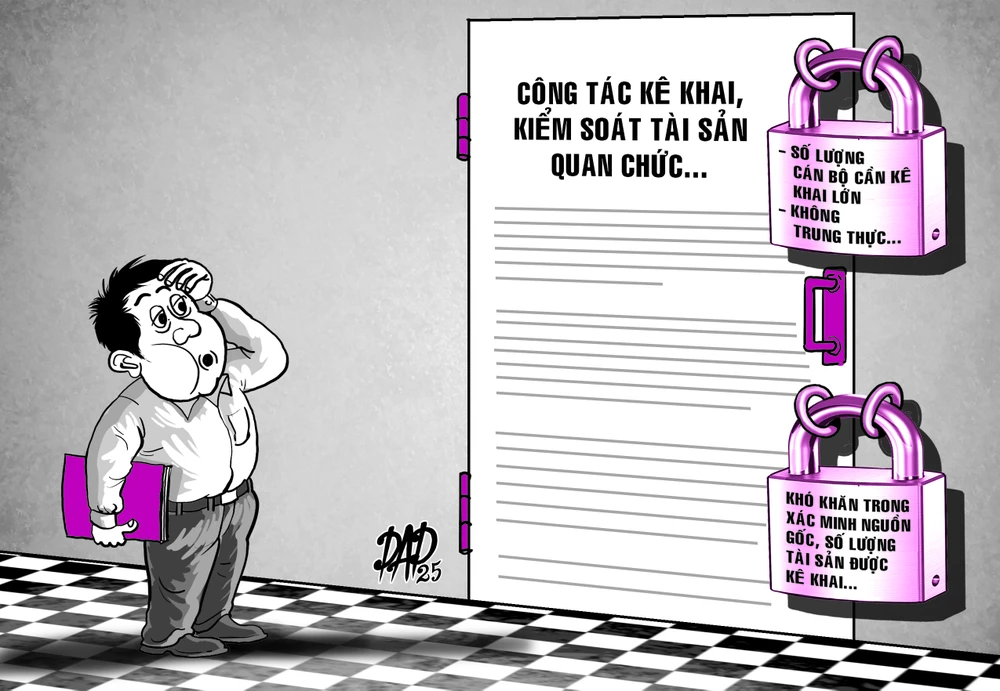

Các cơ quan có trách nhiệm đã có nhiều cố gắng trong thực hiện các quy định của pháp luật về kiểm soát tài sản, thu nhập. Dù vậy, qua thực tiễn có thể thấy còn nhiều khó khăn, vướng mắc làm hiệu quả của giải pháp này chưa đạt mục tiêu đề ra, cần được tổng kết và tiếp tục nghiên cứu để có những sửa đổi, bổ sung phù hợp.

. Vậy vướng mắc lớn nhất trong quá trình thực hiện công tác này là gì?

+ Đó là xác định đối tượng kê khai tài sản, thu nhập mà trước hết là xác định chức danh tương đương. Có nhiều cách hiểu khác nhau trong các quy định dẫn đến việc lập danh sách người có nghĩa vụ kê khai từ phó trưởng phòng và tương đương trở lên công tác tại đơn vị sự nghiệp công lập, như hiệu trưởng trường mầm non; phó trưởng khoa, phòng thuộc trung tâm y tế huyện, quận, thị xã… không đúng với Kết luận 35-KL/TW của Bộ Chính trị về danh mục chức danh, chức vụ lãnh đạo và tương đương của hệ thống chính trị từ Trung ương đến cơ sở.

Hay có đơn vị xác định người không được bổ nhiệm giữ bất cứ chức vụ gì mà chỉ được giao phụ trách một phòng (có được hưởng phụ cấp công việc như phó trưởng phòng trở lên) thuộc diện kê khai hằng năm vì cho rằng người này tương đương trưởng phòng theo quy định tại Nghị định 130/2020…

Như vậy, số người phải kê khai tài sản, thu nhập mỗi năm lên đến hàng triệu. Con số này là quá lớn, vượt quá khả năng của các cơ quan kiểm soát tài sản, thu nhập.

Khó khăn tiếp theo là xác định đối tượng có nghĩa vụ kê khai hằng năm. Luật PCTN năm 2018 phân biệt kê khai lần đầu và kê khai hằng năm với mục đích hướng sự kiểm soát có trọng tâm, trọng điểm vào những đối tượng có cơ hội tham nhũng nhiều hơn. Nghị định 130/2020 đã quy định cụ thể đối tượng phải kê khai hằng năm. Tuy nhiên, số lượng kê khai hằng năm là rất lớn và trong nhiều trường hợp gây ra nhiều khó khăn khi xác định đối tượng này. Đó là chưa kể kê khai để theo yêu cầu của công tác cán bộ do bầu cử, bổ nhiệm…

Trong khi đó, đối tượng quan trọng cần phải kê khai, kiểm soát là người có chức vụ, chức danh lãnh đạo, quản lý lại chưa được coi trọng đúng mức. Vì vậy, cần cân nhắc thu hẹp đối tượng kê khai tài sản, trong đấu tranh PCTN phải có trọng tâm, trọng điểm “trên trước, dưới sau” và thực hiện kê khai hằng năm đối với tất cả những người có nghĩa vụ kê khai.

Song song đó, cần nghiên cứu từng bước thực hiện kê khai trực tuyến và số hóa việc quản lý bản kê khai nhằm giảm bớt chi phí.

Một phiên họp của Ủy ban Kiểm tra Trung ương xem xét, kỷ luật đảng viên có vi phạm về kê khai tài sản không trung thực. Ảnh: UBKTTW

Cách nào để xác minh tài sản là nhà đất…?

. Một số địa phương cho biết cái khó hiện nay là về thẩm quyền, phạm vi xác minh tài sản, thu nhập khi xác minh tài sản là nhà đất, tiền gửi tại ngân hàng. Họ cũng gặp khó trong kiểm đếm và xác định mức độ đúng, sai của các loại tài sản mang tính giá trị vật chất hiện hữu, như tiền mặt, nữ trang…

+ Điều 30 Luật PCTN năm 2018 quy định Thanh tra Chính phủ kiểm soát tài sản, thu nhập của người giữ chức vụ từ giám đốc sở và tương đương trở lên; người có nghĩa vụ kê khai tài sản, thu nhập thuộc thẩm quyền quản lý. Tuy nhiên, các cơ quan Đảng lại có quy định riêng về cơ quan có thẩm quyền kiểm soát tài sản, thu nhập, chủ yếu là Ủy ban Kiểm tra từ Trung ương đến cấp huyện, trong đó xác định thẩm quyền kiểm soát của từng cấp đối với các đối tượng theo phân cấp quản lý cán bộ của Đảng.

Điều đáng nói là rất nhiều cán bộ, công chức, viên chức trong hệ thống chính trị là đảng viên thuộc quyền quản lý của cấp ủy. Như vậy, những người này vừa thuộc quyền kiểm soát của các cơ quan kiểm soát tài sản, thu nhập theo quy định của Luật PCTN, vừa chịu sự kiểm soát của Ủy ban Kiểm tra của Đảng.

Việc này đã gây ra nhiều khó khăn khi xác định cơ quan kiểm soát tài sản, thu nhập đối với đối tượng cụ thể và làm giảm vai trò, trách nhiệm của các cơ quan kiểm soát tài sản, thu nhập theo quy định của Luật PCTN. Chưa kể, riêng các cơ quan kiểm soát tài sản, thu nhập của đảng lên đến xấp xỉ hàng ngàn cơ quan.

Vì vậy, tôi cho rằng cần xác định rõ ràng cơ quan có thẩm quyền kiểm soát tài sản, thu nhập về cơ bản theo quy định của Luật PCTN, trừ những người thuộc diện Bộ Chính trị, Ban Bí thư quản lý.

Trong quan điểm mới nhất của Tổng Bí thư Tô Lâm về đổi mới phương thức lãnh đạo cầm quyền của Đảng đã đề cập đến câu chuyện chồng chéo, lẫn lộn giữa sự lãnh đạo của Đảng và quản lý nhà nước. Cùng một lúc có hai cơ quan kiểm soát thu nhập; cấp ủy thì thuộc Đảng, các cơ quan khác thì thuộc chính quyền quản lý nên đã xảy ra những câu chuyện bao biện, làm thay.

Còn việc người ta kê khai có đúng hay không, tùy vào năng lực của cơ quan xác minh. Với tài sản, nhà đất nếu đủ khả năng thì kiểm tra vẫn được. Thanh tra Chính phủ và các cơ quan cũng đã từng làm. Một công văn gửi cho ngân hàng, cơ quan quản lý nhà đất, quản lý xe cộ, tàu bè yêu cầu phải cung cấp thông tin xác minh thì các cơ quan đó phải phối hợp.

Khó khăn hiện nay, theo tôi là người ta không chỉ gửi tài sản ở một nơi nhất định trong huyện, tỉnh sinh sống mà có thể gửi ở tỉnh này, tỉnh khác. Nhà đất cũng có thể có ở khắp nơi. Do vậy, cơ quan chức năng chỉ có thể quản lý chặt hơn thông qua hệ thống cơ sở dữ liệu. Mọi bất động sản, nhà đất, tài sản gửi ở bao ngân hàng, chi nhánh đều có thể kiểm soát được thông qua phần mềm này.

Tôi cho rằng không nên đặt nặng việc truy vết khối tài sản này mà chỉ nên làm trong khả năng. Cùng với việc thu hẹp đối tượng kê khai thì cũng thu hẹp các trường hợp được xác minh. Chỉ nên thực hiện việc xác minh đối với các trường hợp có căn cứ về sự thiếu trung thực của người kê khai (hoặc có thông tin từ các cơ quan quản lý hoặc có tố cáo, trong đó có cơ sở về sự thiếu trung thực trong việc kê khai).

Thanh tra TP.HCM tổ chức bốc thăm để xác minh tài sản, thu nhập của các cán bộ, quản lý đang làm việc tại 13 đơn vị trên địa bàn năm 2024. Ảnh: TTBC

Thu hồi tài sản không thông qua bản án

. Vậy theo ông, có nên thực hiện kiểm tra tài sản cả người thân có liên quan hay không?

+ Kê khai trước hết là dựa vào sự trung thực của cán bộ, công chức. Hằng năm có đến mấy triệu bản kê khai tài sản, nếu xác minh thì cơ quan thực hiện sẽ quá tải, không đủ khả năng.

Bản thân cơ quan kiểm soát tài sản, thu nhập không phải một loại cơ quan có chức năng điều tra. Việc xác minh chỉ nên tiến hành khi có dấu hiệu nghi ngờ, có dấu hiệu cụ thể hay khi có căn cứ cho rằng những người thân (cha, mẹ, anh chị em ruột…) có dấu hiệu tẩu tán và cần xác minh để chứng minh người kê khai có liên quan. Nếu không, ta phải tốn nguồn lực đi xác minh người thân của hàng triệu người kê khai.

. Quan điểm của ông về đề xuất nên hình sự hóa hành vi làm giàu bất chính?

+ Điều 20 Công ước Liên hợp quốc về chống tham nhũng đã đề cập đến điều này. Đây cũng là vấn đề đã đặt ra từ ban đầu chúng ta khi xây dựng các quy định về kê khai, kiểm soát tài sản, thu nhập.

Việc sử dụng tiền mặt cũng là một nguyên nhân quan trọng khác khiến cho việc kiểm soát thu nhập còn nhiều hạn chế. Hình thức thanh toán không dùng tiền mặt đã được quy định và triển khai thực hiện trong chi trả lương và các khoản phụ cấp.

Tuy nhiên, lượng tiền trong các giao dịch này chỉ chiếm tỉ lệ thấp trong tổng giao dịch của nền kinh tế. Trong khi đó, lượng tiền trong các giao dịch kinh tế, dân sự khác chiếm tỉ lệ cao hơn thì hầu như lại được thực hiện theo phương thức thanh toán bằng tiền mặt. Những vụ án gần đây như Việt Á, chuyến bay giải cứu… đã cho thấy mức độ khủng khiếp của các hành vi đưa, nhận hối lộ nhưng các cơ quan tố tụng đã gặp rất nhiều khó khăn để chứng minh hành vi nhận hối lộ khi nó được thực hiện bằng tiền mặt…

Vì vậy, giải pháp cực kỳ quan trọng là phải kiểm soát chặt chẽ và hạn chế tối đa việc sử dụng tiền mặt trong mọi giao dịch, kể cả khu vực công và khu vực tư. Đồng thời, đẩy nhanh việc xây dựng cơ sở dữ liệu tích hợp thông tin về tài sản, thu nhập của người có chức vụ, quyền hạn nhằm tạo thuận lợi cho quá trình xác minh tài sản.

Kiểm soát thật chặt thu nhập, bảo đảm mọi thu nhập, trước hết là của đội ngũ cán bộ, công chức, viên chức đều được chuyển khoản và có sự giám sát của cơ quan thuế. Đây sẽ là tiền đề cho việc nghiên cứu để đưa ra các biện pháp thu hồi tài sản không thông qua bản án cũng như hình sự hóa tội làm giàu bất minh.

Nhưng muốn là một chuyện, việc thực hiện phải tùy thuộc vào điều kiện kinh tế - xã hội cũng như khả năng quản trị quốc gia, áp dụng khoa học công nghệ để liên thông cơ sở dữ liệu với nhau. Để làm được thì tôi cho rằng cần có lộ trình thực hiện việc này rõ ràng.

Người dân nên được tiếp cận thông tin về bản kê khai tài sản, thu nhập

. Về lâu dài, chúng ta có nên mở rộng khả năng tiếp cận của người dân và xã hội đối với các thông tin liên quan bản kê khai tài sản, thu nhập?

+ Đi cùng với xây dựng cơ sở dữ liệu thống nhất, tôi cho rằng rất cần sự tăng cường kiểm tra, giám sát từ phía các tổ chức xã hội và người dân. Mở rộng thu thập thông tin về tài sản, thu nhập của người có chức vụ, quyền hạn, thông qua phản ánh, tố cáo của người dân… Đây chính là những biện pháp để phát huy vai trò của xã hội trong giám sát, phát hiện tài sản và các khoản thu nhập bất hợp pháp của người có chức vụ, quyền hạn.

Việc công khai thông tin về tài sản, thu nhập của người có chức vụ, quyền hạn, cho phép hệ thống kê khai, kiểm soát tài sản, thu nhập tranh thủ sự tham gia của tổ chức xã hội trong giám sát tờ khai, tăng cường cưỡng chế, từ đó nâng cao uy tín của cơ chế.

Kết luận 21/2012 của Trung ương đặt ra yêu cầu: “Sửa đổi Luật PCTN và các văn bản liên quan khác để thực hiện việc công khai kết quả kê khai tài sản, thu nhập nơi công tác và nơi cư trú”. Tuy nhiên, quá trình thảo luận nhằm sửa đổi quy định liên quan trong Luật PCTN năm 2018 vẫn còn nhiều ý kiến không thống nhất, nhất là việc công khai tại nơi cư trú với lý do quan ngại về sự an toàn cho người kê khai tài sản, thu nhập.

Vì vậy mà cho đến nay, luật mới chỉ có các quy định công khai bản kê khai tại nơi làm việc và đối tượng, phạm vi công khai cũng khá hạn hẹp. Điều này hạn chế sự tham gia của người dân và xã hội trong việc tham gia phát hiện và phê phán những biểu hiện tham nhũng, tiêu cực.

Quy định về kê khai và kiểm soát tài sản, thu nhập hiện nay hết sức dàn trải. Việc công khai bản kê khai tài sản, thu nhập và trách nhiệm giải trình của người kê khai vẫn mang nặng tính hình thức, cần được đổi mới trong thời gian tới.

Đã có nhiều tranh luận ở một số nước về việc cho công chúng tiếp cận thông tin kê khai về thu nhập, tài sản và quyền hay những quan ngại của các công chức về quyền riêng tư. Vì vậy, hệ thống công khai tài chính hiệu quả đối mặt với vấn đề phải cân đối giữa một bên là cho phép công chúng giám sát nhằm tạo điều kiện PCTN và một bên là bảo vệ quyền riêng tư của những người phải kê khai tài sản.

Các cơ quan cần nghiên cứu để mở rộng khả năng tiếp cận của người dân và xã hội đối với các thông tin về bản kê khai tài sản, thu nhập. Lâu dài hơn, cần khuyến khích việc chủ động công khai thông tin về tài sản, thu nhập, nhất là đối với người tham gia ứng cử, được dự kiến bầu, bổ nhiệm vào các cơ quan tổ chức trong hệ thống chính trị.

. Xin cảm ơn ông.

Bốc thăm ngẫu nhiên là tạo sự công bằng

Việc lựa chọn bốc thăm ngẫu nhiên người được xác minh theo Nghị định 130/2020 chỉ là một trong những căn cứ để xác minh tài sản. Ngoài ra còn có các căn cứ khác như khi tố cáo có căn cứ, khi bản thân các cơ quan kiểm soát tài sản thấy có dấu hiệu nghi ngờ về sự không trung thực hay do yêu cầu của công tác cán bộ…

Tính ngẫu nhiên này như một sự bổ sung để đảm bảo cán bộ, công chức, người có nghĩa vụ kê khai phải trung thực và bất kỳ lúc nào họ cũng có thể nằm trong diện bị xác minh.

Việc bốc thăm dựa trên ngẫu nhiên không có căn cứ, dấu hiệu cụ thể. Theo tôi, việc này là để tạo công bằng với mọi cán bộ, công chức. Cái khó ở đây là vấn đề xác minh.

Theo quy định, số cơ quan, tổ chức, đơn vị được tiến hành xác minh tối thiểu bằng 20% số cơ quan, tổ chức, đơn vị thuộc thẩm quyền kiểm soát của mình và số lượng người được lựa chọn để xác minh ngẫu nhiên phải bảo đảm tối thiểu 10% số người có nghĩa vụ kê khai hằng năm tại mỗi cơ quan, tổ chức, đơn vị.

Việc bốc thăm ngẫu nhiên chỉ là biện pháp phòng ngừa, hỗ trợ, do đó cần thực hiện kê khai có chọn lọc, có trọng tâm, trọng điểm, ưu tiên những vị trí tập trung quyền lực, nơi cá nhân nắm giữ các vị trí quan trọng.

Thực tế, các trường hợp cần xác minh là một con số quá lớn, vượt ra khỏi khả năng của cơ quan được giao nhiệm vụ kiểm soát tài sản, thu nhập. Điều đó dẫn đến việc xác minh hời hợt, hình thức, chủ yếu là so sánh thông tin trong tờ khai với thực tế giấy tờ tài liệu do người kê khai cung cấp.

Số liệu về tỉ lệ kết quả xác minh cho thấy rõ điều này. Sáu tháng đầu năm 2023, trong số 4.427 trường hợp được xác minh thì chỉ có hai trường hợp bị kỷ luật vì có kết luận là kê khai không trung thực.

TS ĐINH VĂN MINH

*****

Ý KIẾN:

TS CAO VŨ MINH, Trường ĐH Kinh tế - Luật, ĐH Quốc gia TP.HCM:

Kê khai là để kiểm tra biến động “số dư” tài sản

Kê khai và kiểm soát tài sản, thu nhập của người có chức vụ, quyền hạn là tổng thể các biện pháp, cách thức mà Nhà nước sử dụng bao gồm các hoạt động kiểm tra, rà soát để có thể nắm được những biến động về tài sản, thu nhập của người có nghĩa vụ kê khai.

Việc này nếu được thực hiện tốt sẽ kịp thời phát hiện và ngăn chặn người có nghĩa vụ kê khai lợi dụng chức vụ, vị trí công tác để nhận tiền bạc, của cải, vật chất trái quy định pháp luật hoặc tìm cách tư lợi cá nhân thông qua thực hiện hành vi tham nhũng.

Ở góc độ pháp lý, suốt một thời gian dài các văn bản quy phạm pháp luật điều chỉnh về hoạt động kiểm soát tài sản, thu nhập, trong đó có Luật PCTN năm 2018 cũng không đưa ra định nghĩa cụ thể về kiểm soát tài sản, thu nhập.

Để làm rõ nội hàm, ngày 30-10-2020, Chính phủ đã ban hành Nghị định 130 quy định về kiểm soát tài sản, thu nhập của người có chức vụ, quyền hạn trong cơ quan, tổ chức, đơn vị. Trong đó, khoản 1 Điều 3 nghị định nêu rõ: “Kiểm soát tài sản, thu nhập là hoạt động do cơ quan kiểm soát tài sản, thu nhập thực hiện theo quy định của pháp luật để biết rõ tài sản, thu nhập, biến động về tài sản, thu nhập, nguồn gốc của tài sản, thu nhập tăng thêm của người có nghĩa vụ kê khai nhằm phòng ngừa tham nhũng…”.

Trên thế giới, công tác này đang được xem là giải pháp hữu hiệu trong cuộc chiến chống tham nhũng, có khả năng hỗ trợ cả khâu ngăn ngừa và cưỡng chế hành vi tham nhũng.

Luật PCTN năm 2018 quy định rất rõ những đối tượng có nghĩa vụ kê khai tài sản, thu nhập và mọi biến động về tài sản, thu nhập của mình, của vợ hoặc chồng, con chưa thành niên một cách trung thực. Việc kê khai này rất quan trọng, cơ quan có thẩm quyền có thể kiểm tra biến động “số dư” tài sản của cán bộ, công chức, người có chức vụ, quyền hạn sau thời gian tại vị nào đó để khi cần thiết. Cũng từ hoạt động kiểm tra này, cơ quan có thẩm quyền có thể phát hiện ra phần tài sản dôi dư là minh bạch hay bất chính.

------

TS HỒ NGỌC ĐĂNG, khoa Xây dựng Đảng Học viện Cán bộ TP.HCM:

Thắt chặt khâu kiểm tra, xác minh lại tài sản sau kê khai

Kiểm soát tài sản cán bộ là một trong những biện pháp quan trọng để PCTN. Đây là công việc lâu dài, phức tạp, đòi hỏi sự nỗ lực của cả hệ thống chính trị.

Dù vậy, trên thực tế triển khai, vẫn có nhiều cán bộ chưa kê khai đầy đủ, trung thực về tài sản, thu nhập hoặc cố tình che giấu thông tin. Công tác kiểm tra, xác minh tài sản còn mang tính hình thức, chưa đi sâu vào việc đối chiếu, so sánh với thực tế.

Việc xử lý đối với những trường hợp vi phạm quy định về kê khai tài sản còn chậm, chưa đủ sức răn đe. Các cơ sở dữ liệu về tài sản, thu nhập của cán bộ chưa được liên thông, gây khó khăn trong việc đối chiếu, kiểm tra.

Để khắc phục những hạn chế trên và nâng cao hiệu quả công tác kiểm soát tài sản cán bộ, cần bổ sung, hoàn thiện các quy định về kê khai, kiểm soát tài sản, tăng cường tính minh bạch và trách nhiệm của người kê khai. Xây dựng cơ chế xử lý nghiêm minh đối với các hành vi vi phạm…

Ngoài ra, phải cải thiện công tác kiểm tra, xác minh sau khi đã kê khai. Trong đó, xây dựng kế hoạch kiểm tra, xác minh cụ thể, rõ ràng; sử dụng các biện pháp nghiệp vụ chuyên sâu để đối chiếu, so sánh thông tin. Xử lý nghiêm minh, kịp thời những trường hợp vi phạm quy định về kê khai tài sản và phải công khai kết quả xử lý để răn đe, phòng ngừa.

Cơ quan chức năng cũng cần sớm xây dựng cơ sở dữ liệu liên thông, liên kết các cơ sở dữ liệu về tài sản, thu nhập của cán bộ với các cơ sở dữ liệu khác như đất đai, ngân hàng, để tạo thành một hệ thống thông tin thống nhất.

Bên cạnh đó là tăng cường thanh tra, kiểm toán; thường xuyên thanh tra, kiểm toán tài sản của cán bộ, nhất là những người giữ các vị trí quan trọng. Và có lẽ chúng ta cũng cần xây dựng cơ chế khuyến khích người dân tố cáo, tạo ra một môi trường an toàn để người dân dám tố cáo các hành vi tham nhũng.

Cuối cùng và vẫn là then chốt nhất là cần phải nâng cao đạo đức công vụ, nâng cao ý thức trách nhiệm của cán bộ, công chức để tự ngăn mình không rơi vào vòng xoáy của cám dỗ, vật chất.

THANH TUYỀN ghi

THANH TUYỀN thực hiện

Nguồn PLO : https://plo.vn/huong-den-hinh-su-hoa-toi-lam-giau-bat-chinh-post829013.html

Tin khác

Ông Lưu Bình Nhưỡng bị đề nghị hơn 15 năm tù

3 giờ trước

Bước sang năm 2025, mức xử phạt đối với lái xe vi phạm nồng độ cồn theo quy định mới nhất là bao nhiêu?

2 giờ trước

Tăng mức phạt nhiều lỗi vi phạm giao thông từ ngày 1/1/2025

3 giờ trước

Xét xử trực tuyến các vụ án về ma túy

2 giờ trước

Xét xử phúc thẩm vụ Đăng kiểm: Các bị cáo trình bày thêm nhiều tình tiết giảm nhẹ mới

4 giờ trước

Triệt phá đường dây lập công ty 'ma' mua bán trái phép hóa đơn quy mô lớn

7 giờ trước