Kevin Warsh và phép thử lịch sử của Fed

Trụ sở Cục Dự trữ Liên bang Mỹ (Fed) tại Washington D.C. Ảnh: Reuters.

Cuộc chuyển giao không có tiền lệ: Powell ở lại và những hệ lụy

Điểm bất thường đầu tiên trong nhiệm kỳ Warsh không phải là chính ông mà là ông Jerome Powell.

Lần cuối một cựu Chủ tịch Fed ở lại với tư cách thống đốc sau khi hết nhiệm kỳ là năm 1948. Quyết định của Powell lần này không mang tính nghi lễ. Đây là hành động có chủ đích, xuất phát từ lo ngại về tính độc lập của Fed trước áp lực chính trị, bao gồm cuộc điều tra của Bộ Tư pháp nhắm vào ông với lý do cải tạo trụ sở, mà nhiều nhà quan sát độc lập, trong đó có các học giả luật hiến pháp, đánh giá là nhằm gây sức ép hơn là điều tra thực chất. Bộ Tư pháp sau đó đình chỉ điều tra nhưng để ngỏ khả năng tái mở.

Giáo sư Peter Conti-Brown, chuyên gia lịch sử Fed tại Trường Wharton, Đại học Pennsylvania, nhận xét: "Việc ông Powell ở lại là hành động mang tính thể chế. Ông đang tự biến mình thành lớp đệm giữa Fed và áp lực chính trị bên ngoài. Nhưng nó cũng tạo ra động lực nội bộ hoàn toàn mới, chưa từng có trong lịch sử Fed hiện đại."

Về mặt kỹ thuật, ông Powell có thể là lá phiếu quyết định trong các cuộc bỏ phiếu sít sao. Sự hiện diện của một cựu chủ tịch với 8 năm kinh nghiệm và tín nhiệm thị trường cao là thông điệp tự thân dù ông không nói gì.

Song song đó, vụ kiện liên quan đến việc bãi miễn thống đốc Lisa Cook hiện đang được Tòa án Tối cao xem xét. Nếu tòa phán quyết theo hướng mở rộng quyền hành pháp, ranh giới pháp lý bảo vệ tính độc lập của Fed sẽ bị thu hẹp căn bản. Đây không chỉ là tranh chấp nhân sự mà là cuộc tranh luận hiến định về bản chất của ngân hàng trung ương Mỹ.

Lãi suất: Giữa học thuật, chính trị và thực tiễn

Câu hỏi trung tâm trong nhiệm kỳ của tân Chủ tịch Warsh là lãi suất nhưng không phải theo nghĩa kỹ thuật đơn thuần.

Tổng thống Trump nhiều lần tuyên bố muốn lãi suất xuống 1%, thậm chí thấp hơn. Fed hiện giữ lãi suất mục tiêu ở mức 3,5–3,75%. Khoảng cách hơn 2,5 điểm phần trăm đó không chỉ là con số mà là ranh giới giữa hai quan điểm đối lập: chính sách tiền tệ phục vụ kích thích tăng trưởng ngắn hạn, hay công cụ kiểm soát lạm phát dài hạn theo nguyên tắc độc lập.

Ông Warsh đã nhiều lần khẳng định sẽ không điều chỉnh lãi suất theo yêu cầu chính trị. Nhưng thị trường không chỉ nghe tuyên bố mà thị trường quan sát hành động.

Phòng họp của Ủy ban Thị trường Mở Liên bang (FOMC), cơ quan quyết định chính sách lãi suất của Fed.

Ảnh: Britannica.

Để tạo cơ sở học thuật cho khả năng hạ lãi suất mà không vi phạm nguyên tắc chống lạm phát, Warsh nhìn về thập niên 1990, khi Chủ tịch Alan Greenspan kiên nhẫn không tăng lãi suất dù nhiều người lo ngại kinh tế quá nóng. Ông Greenspan đặt cược vào cuộc cách mạng năng suất do máy tính cá nhân tạo ra và ông đã đúng. Ông Warsh cho rằng trí tuệ nhân tạo có thể tạo ra hiệu ứng tương tự: bùng nổ năng suất, cho phép kinh tế tăng trưởng mạnh mà không kéo lạm phát lên cao.

Tiến sĩ Diane Swonk, kinh tế trưởng tại KPMG Mỹ, đánh giá thận trọng: "Luận điểm Greenspan–AI của Warsh có cơ sở, nhưng rủi ro nằm ở thời điểm. Greenspan đúng vì cuộc cách mạng năng suất đã hiện hữu khi ông ra quyết định. Còn với AI, chúng ta chưa thấy tác động năng suất thực sự trong dữ liệu kinh tế vĩ mô. Nếu hạ lãi suất quá sớm dựa trên kỳ vọng chưa thành hiện thực, hậu quả sẽ rất khó kiểm soát."

Nguy cơ đó không thuần túy lý thuyết. Kể từ khi căng thẳng tại Trung Đông leo thang, giá năng lượng tăng đã tạo áp lực lạm phát mới ngay khi Fed chưa hoàn toàn chiến thắng lạm phát từ chu kỳ trước. Nhiều thống đốc Fed lo ngại rằng cắt giảm lãi suất lúc này sẽ lặp lại sai lầm “lạm phát chỉ là tạm thời” mà ông Powell mắc phải năm 2021 — sai lầm buộc Fed phải tăng lãi suất từ gần 0% lên 5,5% chỉ trong 16 tháng.

Di sản Volcker và bóng ma lạm phát

Paul Volcker, Chủ tịch Fed từ 1979 đến 1987, là người đã dùng lãi suất như vũ khí để triệt tiêu lạm phát hai con số, chấp nhận đánh đổi bằng suy thoái. Bài học ông để lại trở thành kim chỉ nam cho mọi thế hệ lãnh đạo Fed sau này.

Chính sách lãi suất cao của Cựu Chủ tịch Fed Paul Volcker từng kéo lạm phát xuống nhưng cũng đẩy kinh tế Mỹ vào suy thoái sâu, dấu mốc vẫn định hình tư duy điều hành của Fed đến nay. Ảnh: Brookings Institution.

Thập niên 1980, khi lạm phát Mỹ vượt 10%, Chủ tịch Paul Volcker đẩy lãi suất lên gần 20% để kiềm chế giá cả. Liều thuốc phát huy tác dụng, nhưng cái giá là hai đợt suy thoái liên tiếp và tỷ lệ thất nghiệp vượt 10%. Bài học cốt lõi: mất uy tín chống lạm phát còn nguy hiểm hơn tăng trưởng chậm, nhưng hành động trễ sẽ buộc phải trả giá đắt hơn nhiều so với hành động sớm.

Ông Powell đã nội tâm hóa bài học đó nhưng vẫn chần chừ quá lâu trước khi hành động năm 2021–2022, dẫn đến chu kỳ thắt chặt nhanh gây bất ổn cho thị trường tài chính toàn cầu. Ông Warsh tiếp nhận bài học kép: không bị động khi lạm phát bùng phát, nhưng cũng không cứng nhắc khi điều kiện kinh tế thực sự thay đổi. Ranh giới giữa kiên định và cứng đầu sẽ là thước đo tín nhiệm của ông.

Tiến sĩ Mohamed El-Erian, cố vấn kinh tế trưởng tại Allianz và cựu CEO PIMCO, nhận định: "Warsh đang bước vào môi trường mà cả hai rủi ro — lạm phát quá cao và suy thoái vì thắt chặt quá mức — đều hiện hữu cùng lúc. Đây là kịch bản khó nhất cho bất kỳ ngân hàng trung ương nào."

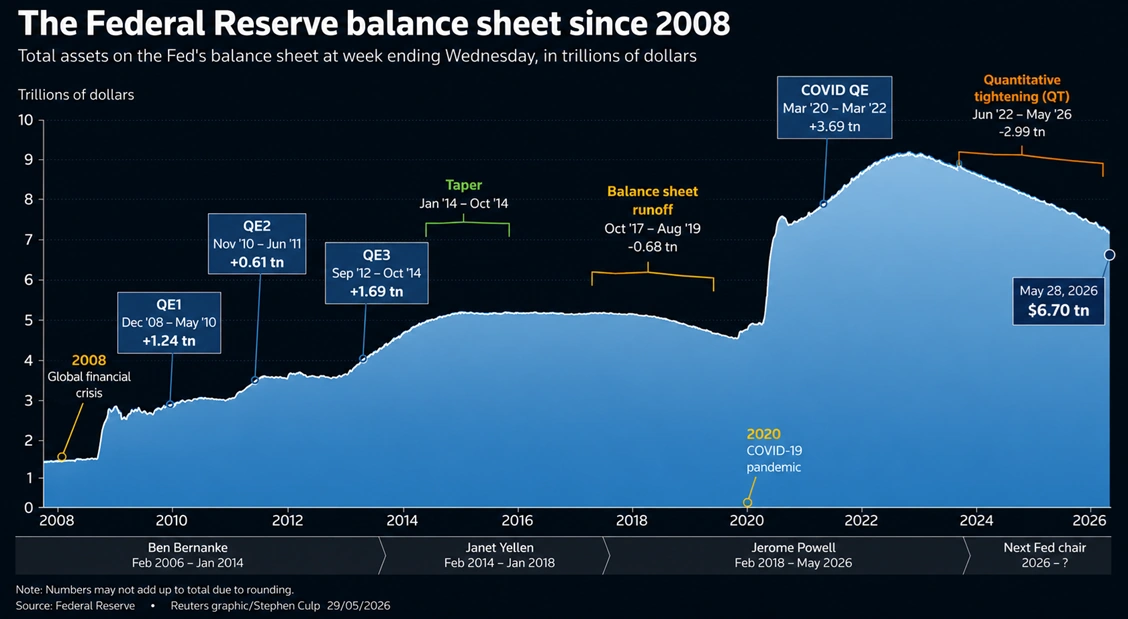

Bảng cân đối 6,7 nghìn tỷ USD: Dọn dẹp di sản của chính mình

Ít được chú ý hơn lãi suất nhưng quan trọng không kém là nhiệm vụ thu hẹp bảng cân đối tài sản của Fed.

Bảng cân đối tài sản của Fed hiện ở mức hơn 6,7 nghìn tỷ USD, tương đương khoảng 25% GDP Mỹ, phình to qua hai giai đoạn: khủng hoảng tài chính 2008–2009 và đại dịch Covid 2020–2021, thông qua các chương trình mua trái phiếu chính phủ và chứng khoán thế chấp nhằm giữ tín dụng không bị đứt gãy.

Bảng cân đối Fed tăng từ dưới 1 nghìn tỷ USD năm 2008 lên khoảng 6,7 nghìn tỷ USD hiện nay, trở thành thách thức lớn với tân Chủ tịch Kevin Warsh. Ảnh minh họa.

Ông Warsh từng phản đối chính sách này và từ chức thống đốc năm 2011, với lập luận rằng Fed đang bóp méo thị trường và tạo ra các khoản đầu tư sai lệch. Nay ông trở lại với nhiệm vụ thu hẹp chính bảng cân đối mà ông từng lên án, một nghịch lý lịch sử không nhỏ.

Bài toán không đơn giản: thu hẹp quá nhanh có thể hút thanh khoản khỏi hệ thống ngân hàng, đẩy lãi suất dài hạn lên cao; thu hẹp quá chậm thì mục tiêu bình thường hóa kéo dài hàng thập kỷ. Ngay bên trong Fed, chưa có đồng thuận về lộ trình cụ thể.

Tiến sĩ Krishna Guha, Phó Chủ tịch Evercore ISI và cựu quan chức Fed New York, phân tích: "Thu hẹp bảng cân đối là công việc kỹ thuật phức tạp nhất mà Fed phải làm vì không có bản đồ đường đi rõ ràng. Mỗi lần thử trước đây đều vấp phải sự cố thị trường không lường trước. Warsh sẽ phải cực kỳ thận trọng về tốc độ và cách thức truyền thông."

Nội bộ phân hóa: Kỷ nguyên bất đồng công khai

Ít ai chú ý đến thay đổi văn hóa bên trong Fed, nhưng đây có thể là thách thức quản trị lớn nhất mà Warsh phải đối mặt.

Trong lịch sử, Fed được biết đến với văn hóa đồng thuận. Các thống đốc cực kỳ hiếm khi bỏ phiếu bất đồng công khai, vì chia rẽ nội bộ có thể làm thị trường dao động và xói mòn hiệu lực thông điệp chính sách.

Phiên họp của Ủy ban Thị trường Mở Liên bang tháng 4/2026, phiên cuối cùng dưới sự chủ trì của Jerome Powell ghi nhận bốn phiếu bất đồng, mức cao nhất kể từ năm 1992. Ảnh minh họa.

Tại phiên họp tháng 4/2026, phiên cuối của ông Powell, có tới bốn phiếu bất đồng, mức cao nhất kể từ năm 1992. Ba chủ tịch Fed khu vực muốn giữ nguyên lãi suất và phát tín hiệu bước tiếp theo không nhất thiết là cắt giảm, trong khi thống đốc sắp rời nhiệm lại bỏ phiếu ủng hộ cắt giảm ngay, hai chiều đối lập hoàn toàn.

Ông Warsh tuyên bố muốn “các cuộc họp lộn xộn hơn” và "tranh luận thực chất." Về lý tưởng, đó là tư duy cầu thị. Nhưng ranh giới giữa tranh luận nội bộ có chất lượng và tín hiệu hỗn loạn ra thị trường bên ngoài rất mong manh.

Giáo sư Adam Posen, Chủ tịch Viện Kinh tế Quốc tế Peterson tại Washington, cảnh báo: "Khi thị trường tài chính thấy Fed bất đồng liên tục, họ sẽ giao dịch dựa trên dự đoán ai thắng trong tranh luận nội bộ, chứ không phải dựa trên tín hiệu chính sách thực sự. Điều đó làm méo mó chức năng của Fed với tư cách là neo kỳ vọng."

Tính độc lập của Fed: Ranh giới nào đang bị kiểm tra?

Về mặt pháp lý, tính độc lập của Fed được bảo vệ bởi Đạo luật Dự trữ Liên bang, các thống đốc có nhiệm kỳ 14 năm và không thể bị bãi miễn vì bất đồng chính sách. Nhưng ranh giới đó đang bị thử thách trực tiếp qua vụ kiện về thống đốc Cook tại Tòa án Tối cao.

Ba trụ cột pháp lý bảo vệ tính độc lập của Fed và vụ kiện liên quan đến Thống đốc Lisa Cook đang chờ phán quyết tại Tòa án Tối cao Mỹ. Ảnh minh họa.

Các ngân hàng trung ương lớn trên thế giới đang theo dõi sát sao, bởi tính độc lập của Fed không chỉ là vấn đề nội bộ Mỹ, nó là trụ cột của kiến trúc tài chính toàn cầu. Nếu Fed bị nhìn nhận là chịu ảnh hưởng của hành pháp, đồng USD với tư cách đồng tiền dự trữ toàn cầu sẽ đối mặt với áp lực uy tín nghiêm trọng.

Giáo sư Barry Eichengreen, chuyên gia kinh tế tại Đại học California Berkeley, nhận định: "Thị trường toàn cầu sẵn sàng chịu đựng nhiều bất ổn từ Mỹ, nhưng có một giới hạn. Nếu tính độc lập của Fed bị xói mòn đủ để thị trường tin rằng lãi suất Mỹ được quyết định bởi sức ép chính trị chứ không phải dữ liệu kinh tế, hệ quả đối với thị trường trái phiếu và đồng USD sẽ rất sâu sắc và kéo dài."

Kevin Warsh - Hồ sơ của người được chọn vào thời điểm khó

Ông Kevin Warsh từng là thống đốc Fed trẻ nhất trong lịch sử, bổ nhiệm năm 2006 khi mới 35 tuổi và đã xử lý khủng hoảng tài chính 2008 từ bên trong trước khi từ chức năm 2011. Nền tảng đó cho ông lợi thế kép: hiểu sâu văn hóa và cơ chế vận hành của Fed, đồng thời có quan điểm chính sách rõ ràng.

Nhưng chính sự rõ ràng đó đặt ra câu hỏi: liệu ông có đủ linh hoạt để điều chỉnh lập trường khi thực tế đòi hỏi, hay sẽ bị ràng buộc bởi những quan điểm đã tuyên bố công khai? Đây là nghịch lý mà mọi nhà lãnh đạo Fed đều phải đối mặt, đủ kiên định để tạo uy tín, nhưng đủ linh hoạt để không trở nên cứng nhắc khi dữ liệu thay đổi.

Dưới thời ông Kevin Warsh, câu hỏi đặt ra không chỉ là hướng đi của lãi suất, mà còn là vai trò tương lai của Fed trong hệ thống tài chính toàn cầu. Ảnh: Bloomberg.

Nhìn toàn cảnh, ông Kevin Warsh tiếp quản Fed tại một trong những thời điểm phức tạp nhất kể từ kỷ nguyên Volcker. Bốn áp lực lớn hội tụ cùng lúc: bảng cân đối khổng lồ chưa thu hẹp, nội bộ phân hóa, lạm phát chưa được kiểm soát hoàn toàn và tính độc lập thể chế đang bị kiểm tra về mặt pháp lý.

Ông không thiếu năng lực. Ông không thiếu quan điểm. Điều thị trường toàn cầu đang chờ xem là liệu ông có đủ bản lĩnh để giữ vững tính độc lập của Fed, đủ khôn ngoan để không sai lầm khi không có chỗ cho sai lầm, và đủ uy tín để dẫn dắt một thể chế đang bị thử thách từ nhiều phía.

Fed đã tồn tại hơn 110 năm, vượt qua Đại suy thoái, hai cuộc Thế chiến, khủng hoảng dầu mỏ và đại dịch. Nhưng phép thử lần này mang tính chất khác: không phải khủng hoảng kinh tế đơn thuần, mà là phép thử về bản sắc thể chế. Và câu trả lời sẽ không được ghi bằng con số lãi suất mà bằng việc Fed của Warsh có còn là Fed độc lập hay không.

Thanh Giang

Nguồn Thanh Hóa : http://baothanhhoa.vn/kevin-warsh-va-phep-thu-lich-su-cua-fed-287717.htm

Tin khác

Ngành Ngân hàng trước bài toán thúc đẩy tăng trưởng kinh tế hai con số

4 giờ trước

Ngày 15/5: Giá bạc lao dốc mạnh sau nhịp tăng nóng

2 giờ trước

Lãi suất huy động các ngân hàng hôm nay (15/5/2026)

2 giờ trước

Ưu điểm vượt trội của hình thức gửi tiết kiệm online

4 giờ trước

EVN xóa gần hết lỗ lũy kế: Khoản tồn đọng hơn 5.600 tỷ sẽ được xử lý ra sao?

4 giờ trước

Khốc liệt cuộc chơi vốn trăm nghìn tỷ, 'thế độc tôn' của Big4 dần lung lay

4 giờ trước